资管新规已经实施了几年了,现在市场上的理财产品都是以净值化的形式出现,不仅不保本了,而且经常还有波动。

在理财的朋友肯定都知道什么是资管新规,这里再跟不了解的朋友普及一下,尤其是刚开始理财或者准备理财的朋友。

资管新规的核心仍是打破刚兑和去杠杆。

什么是资管业务?

资管即资产管理,指获得监管机构批准的公募基金子公司、证券公司、保险公司、银行等,把募集来的资金或者被人托管的财产,进行运作投资,获取收益的行为。

那什么又是刚性兑付呢?

所谓“刚性兑付”,就是产品到期后,资管公司必须分配给投资者本金以及收益,当计划出现不能如期兑付或兑付困难时,资管公司需要兜底处理。

这么好的事情,我怎么才知道呢?

事实上,我国并没有哪项法律条文规定信托公司进行刚性兑付,这只是信托业一个不成文的规定。

可以说是业内默认的“潜规则”啊!

除此之外,新规还说了“要规范资金池,严禁期限错配”,说白了,就是封闭式产品不得低于90天!

那按照资管新规来看,我现在买的理财都是不保本,而且很有可能还会亏钱了?

谁说不是,去年我在某大银行买了一款90天的灵动型产品,刚好碰到债市剧烈波动,导致我持有产品到期以后,没利息不说,竟然还亏了本,去找了理财经理问了问情况,才知道不止我买的这款有亏损,还有其他几款也没有兑付收益;不仅他们银行,其他银行的理财产品多多少少也存在亏钱的情况。

这个就是资管新规实施以后理财产品的正常走势,因为理财产品大部分投资的就是债券,债券市场有波动,理财就会跟着波动,而且现在很多理财产品还会投资一小部分的股票,这样就加大了理财产品的波动范围。

难道现在要真正稳健的理财已经没有了吗,真要存成定期才能安稳得睡个好觉?

正当我惆怅的时候,有一天碰到我在证券公司的朋友,跟他抱怨了理财的事情,才听说了一个“真香”的好东西,收益凭证!

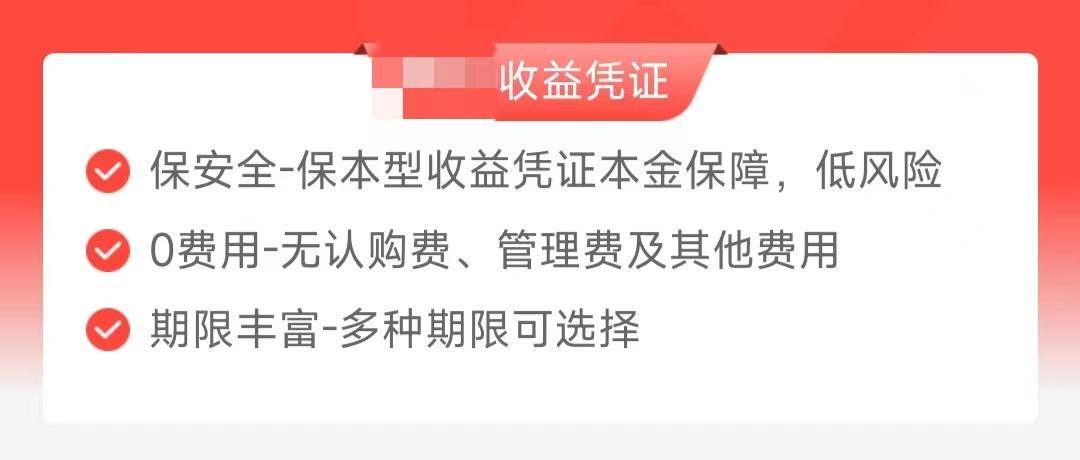

为什么这么说呢?保本!!

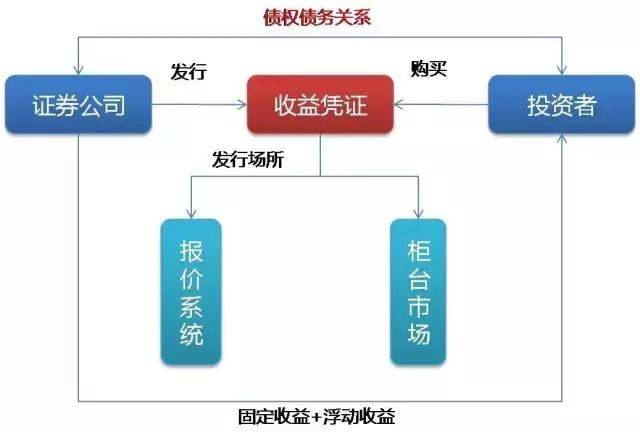

『收益凭证』属于券商理财产品中的“小家碧玉”,最常见的还有券商资管集合计划、质押式报价回购业务产品等。

虽然同样是证券公司发行的产品,背后的逻辑倒是不一样,不再是把钱交给券商打理,而是借钱给他们。

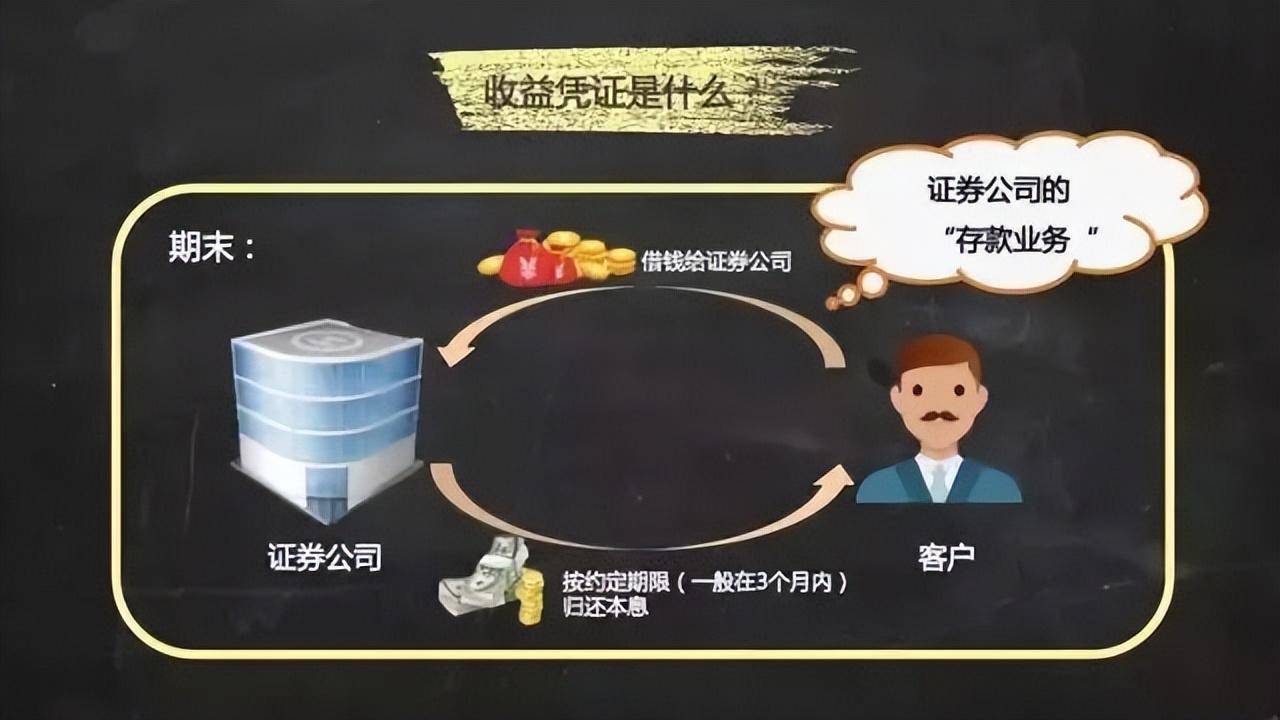

收益凭证是一项场外市场的债务融资工具,是证券公司以私募方式向(合格)投资者发行的,约定本金和收益的偿付与特定标的相关联的有价证券。

通俗点说,收益凭证类似短期债券,证券公司向客户借钱,然后约定期限(一般都是三个月内的短期)还本付息。(后来我把它理解成在证券公司存的定期)

LMINGY108

LMINGY108

而券商收益凭证,对于券商而言是表内负债,以券商的信用为依托,是负法定责任的。

换句话讲,只要券商不破产,固定收益型的收益凭证到期都能还本付息。

一般理财产品多用预期收益率来描述可预期的收益,实际收益率可能并不理想,就像我去年买的那款,写的预期3.XX%,最后为负。

所以,“真香”秘籍找到了,再见了,保本理财! 你好,收益凭证!

欢迎大家收藏转发哟~