施罗德投资欧洲资深经济师及策略师Azad Zangana(译名:阿沙德∙赞格纳)

贷款利率将进一步上升,从而加剧2023年经济衰退风险。

英伦银行在6月21日的议息会议上,将主要利率上调50个基点,与普遍市场预期相反。由于劳动市场及通胀数据较预期强劲,英伦银行决定重新加快加息步伐,令投资市场进一步怀疑货币政策的成效。

事实上,这是英国连续第13次加息,以致利率上升至5%,这是自2008年9月以来的最高水平。英伦银行货币政策委员会 (Monetary Policy Committee) 的投票结果显示,九名成员中有七名支持加息50个基点,但有两名成员提出异议,支持不作调整。值得注意的是,两名鸽派人士之一的Silvana Tenreyro于2023年6月结束任期,这或会略微改变未来进一步加息的倾向。在这次会议前,尽管大多数经济学家(包括施罗德投资)预测英伦银行将会小幅度加息25个基点。投资者也预计利率将持续上升,再于2024年第一季度达到6%的峰值。但自英伦银行宣布加息以来,期权市场的表现反映目前利率有5成机会于2023年年底前达到6.25%的峰值(较投资市场预期提前三个月)。

近期数据显示通胀仍居高不下

以下两组关键数据均使货币政策委员会感到不安。第一组是在6月13日发布的劳动市场统计数据,数据显示整体失业率下降至3.8%,但薪酬增长(不包括分红)却意外地按年急升至7.2%。这意味着劳动市场放缓的初步迹像已被修正,通胀压力将进一步增加。

第二组是6月21日发布的通胀数据,数据显示整体消费者物价指数 (CPI) 按年徘徊于8.7%,而金融市场普遍预期下跌至8.4%。尽管能源通胀(造成生活成本上升的主要因素)持续回落,但核心通胀(不包括能源、食品、酒类及烟草)由按年6.8%上升至7.1%。服务业通胀(由劳动成本主导)按年上升至7.4%,这是1992年3月以来的最高年率。即使通胀率过高,但若剔除波动性较大的运输服务通胀,其余“核心服务”通胀实际轻微下降。机票价格也是推升通胀的主因,其中5月份机票价格按月升幅达到20%的惊人水平。这可能关联到额外的银行假期 (即公众假期),英国人因而改变出行计划,若是如此,7月的情况将会出现逆转。

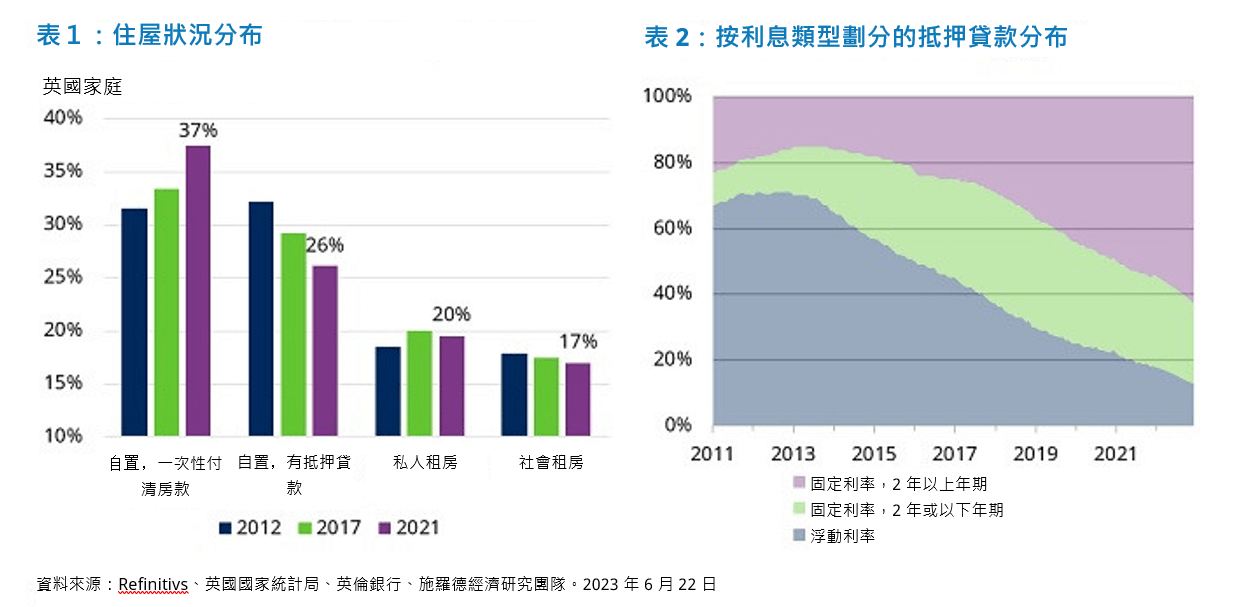

为何加息仍未奏效

英伦银行数据显示,过去十年,英国拥有未偿还抵押贷款的家庭住户比例从32%降至26%,反映英国人口老化问题。此外,按浮动利率计息的抵押贷款比例已从2012年的71%降至2022年12月的13%。英国家庭住户通过极低利率及增加定期抵押贷款产品,以减低短期风险。按照同一时期,拥有两年或以上年期固定利率抵押贷款的家庭比例由16%上升至63%。综合各组数据后,仅约9.7%的家庭的贷款会在2024年底前受到利率影响。

英国国家统计局于6月21日公布的研究据显示,租金正在加速上涨,但英国租金的平均按年升幅不足5%,远低于目前让购房者需要进行再抵押的升幅。

市场反应意味经济衰退忧虑加剧……

英伦银行发布公告后的市场反应值得探讨。利率预期的重新定价也导致2年期英国国债遭到抛售(收益率上升),但5年期及10年期英国国债的情况相反(收益率下降)。此外,英镑兑美元及欧元小幅度下跌。加息幅度大于预期的情况并不常见,唯一的原因可能是经济衰退忧虑升温。

./更广泛的金融稳定风险加剧

我们的分析显示,上述楼市走势降低家庭住户对利率上升的敏感度,英国脱欧也影响进口及企业招聘员工的能力,从而使英国更容易出现通胀问题。金融市场需要彻底改变才能令通胀及时降温,这需要市场从支出转向储蓄,最终或需要更大幅地上调利率,幅度也可能高达7%至8%。

然而,我们不认为英伦银行会实施大幅度加息,因为这可能引致重大的金融稳定风险。极高的利率可能使目前的楼价变得更难以负担,从而导致大幅下跌。尽管银行为价格调整作好准备,但楼价过度下跌可能导致银行需要筹集资金。如果银行难以透过寻常方式筹集资金,将有可能引发银行业危机,届时需要政府介入提供援助。这可能很快成为一项自我实现的预言。

继去年特拉斯领导下的英国政府实施巨额财政刺激措施后,投资者一直对英国国债市场存有忧虑。由于英国财政面临更高风险,因此当地政府正透过国债向贷款机构支付更高利息。若投资者忧虑政府需要援助部分银行,英国国债或会出现挤提,同时英镑也会因而大跌。

然而,英伦银行于6月21日大幅加息令我们重新评估我们的加息预测。英伦银行近期承认其预测不够准确,随后可能对其流程展开外部审查。鉴于利率影响具有滞后性,被抵押贷款市场发展所延长,这可能反映货币政策委员会不能再等待,并容许通胀以更缓慢的速度回落。这情况将增加经济衰退风险,也可能会引发更严峻的后果。英伦银行将于7月12日发布下一份金融稳定报告 (Financial Stability Report),这将会是决定加息幅度的关键。如果该报告显示风险开始出现,货币政策委员很大程度会将该风险纳入其计划中。然而,如果报告显示英国经济状况良好,货币政策委员会将获得所需的空间,有望上调利率至市场预期的6%,甚至更高水平。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

施罗德投资管理(香港)有限公司

香港金钟道88号太古广场二座33字楼