皓元医药:差异化进阶的“产品+服务”型CXO

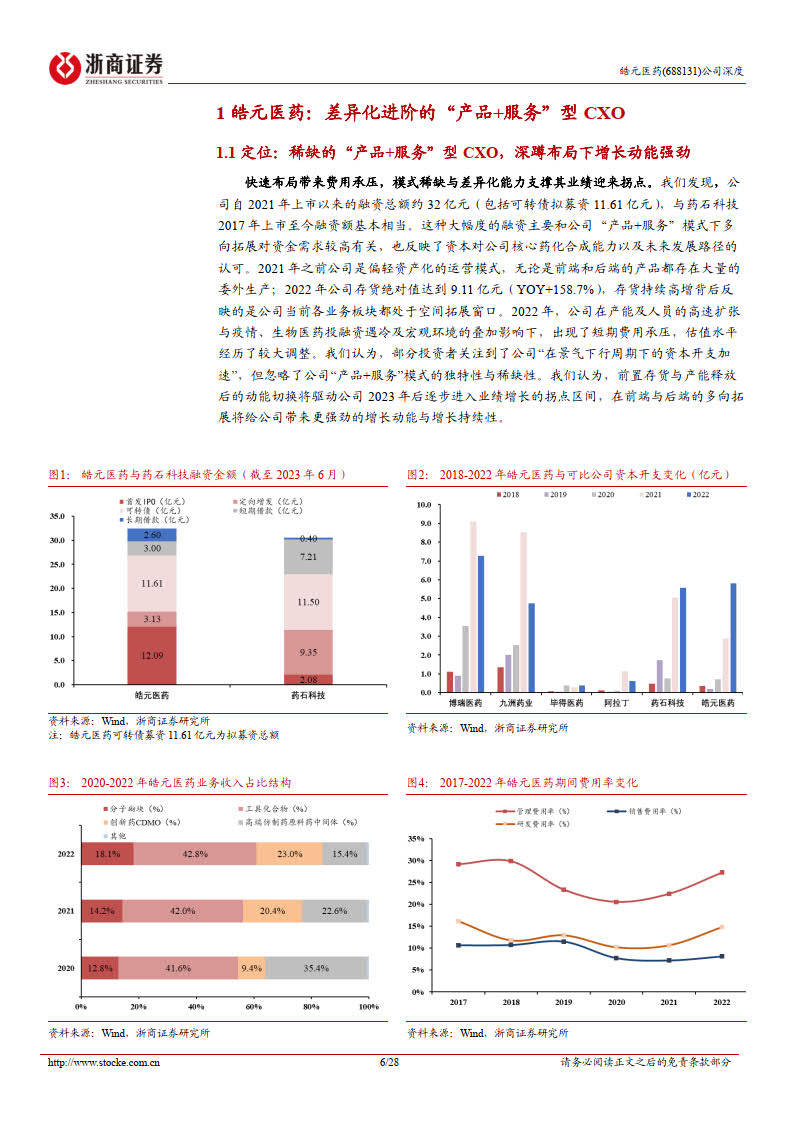

定位;模式稀缺的CXO,深蹲布局下增长动能强劲。我们发现,公司自2021年上市以来的融资总额约30亿元(包括可转债拟募资 11.61亿元),与药石科技2017年上市至今融资额基本相当。2022年,公司在产能及人员的高速扩张与疫情、生物医药投融资遇冷及宏观环境的叠加影响下,出现了短期费用承压,估值水平经历了较大调整,我们认为,部分投资者关注到了公司“在景气下行周期下的资太开支加速”,但怒略了公司“产品+服务”模式的独特性与稀缺性,我们认为,存货的前置与产能释放后的动能切换将驱动公司 2023 年后逐步进入业绩增长的拐点区间,在前端与后端的多向拓展将给公司带来更强劲的增长动能与增长持续性。

来源:浙商证券

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。