清华五道口金融学院副院长田轩:消费者其实可能金融知识并不完全具备,一些宣传,一些包装,让你感觉,给你个错觉说,这个利息好像其实并没有多少钱,一天可能也就花两三块钱,三四块钱。但其实如果我们用金融的(知识),尝试把它年化(利率计算出来)的话,这是一个非常高的这样的一个比例,所以可能会,第一诱导这些年轻人超前消费,不太切实际地超前消费,第二可能会让他们背上沉重的债务负担,比如连续贷款,然后这种以贷养贷的一些情况。

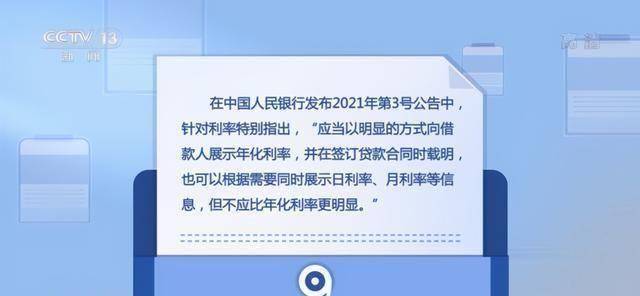

在中国人民银行发布2021年第3号公告中,针对利率的方式特别指出,“应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可以根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。”专家建议,如果用户确实需要使用这些App的借钱功能,也要在借钱的时候,事先算清楚实际的年化利率水平,衡量自身的还款能力。

根据央行征信中心相关提示,如果在一段时间内,个人的征信报告多次被查询,可能说明信息主体向很多银行申请过贷款或申请过信用卡但均未成功。那么银行有理由推测该用户财务状况不佳,还款能力堪忧,这样的信息对后续申请其它相关金融服务,可能会产生不利影响。某中介交易部门负责人:我们在帮助客户办理按揭贷款的当中,银行会查看借款人的征信记录,银行也表示,如果借款人的征信记录一定时间内超过银行确定的查询次数,会据此推测借款人曾向多家机构申请过贷款,可能存在财务状况问题,在买房首付款方面存在压力,也会将这个因素纳入到是否批贷的考虑当中,我们也遇到有客户因为这方面的原因被拒绝贷款的例子。

这也就是说,用户使用App上“快速审核、快速到账”的借钱功能,貌似快速借钱一时爽,但后续对征信产生的影响可能就是因小失大。中国人民大学法学院教授刘俊海:我认为这个问题将来一定要解决,也就是平台要索取消费者大量的信息,一定要恪守合法、必要、正当、公平合理、保密、安全、执行同意的基本原则。(原题为《一千元日息费低至两毛?央行新规剑指模糊利率误导用户》)

央视新闻