文|消金界

文|消金界

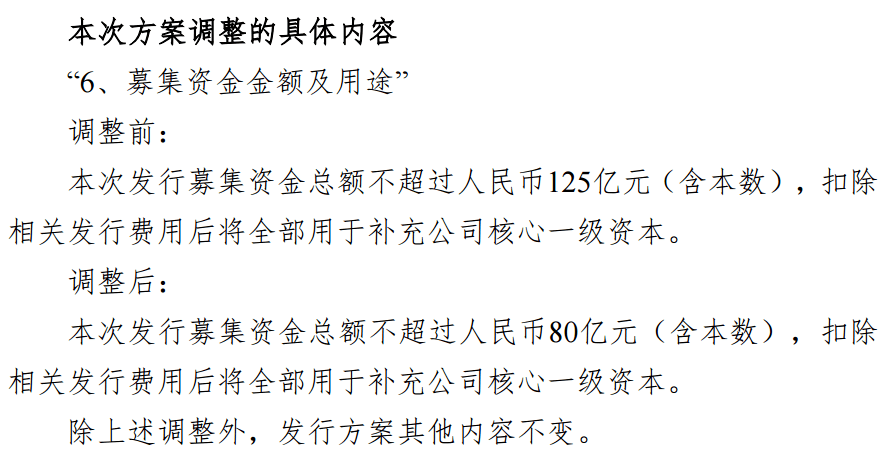

6月26日,杭州银行(600926.SH)公告称,该行拟向特定对象发行A股股票不超过9亿股(含本数),预计募集资金总额不超过人民币125亿元(含本数)。

公告称,经相关监管部门批准后,本次发行募集资金在扣除发行费用后,将全部用于补充公司核心一级资本,提高公司核心一级资本充足率,支持公司业务持续、稳健发展。

仅仅一天后,6月27日,杭州银行再度公告称,本次发行募集资金总额由不超过人民币125亿元(含本数),调降至不超过人民币80亿元(含本数)。

公告显示,截至2023年3月31日,杭州银行核心一级资本充足率为8.10%、一级资本充足率为9.71%、资本充足率为12.74%。

对此,杭州银行表示,自2013年1月1日起,监管对非系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率的最低要求分别为7.5%、8.5%和10.5%,并将视情况要求增加不超过2.5%的逆周期资本要求。2023年2月18日,监管就《商业银行资本管理办法(征求意见稿)》公开征求意见,本次修订围绕构建差异化资本监管体系,修订重构第一支柱下风险加权资产计量规则、完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容,修订后的《资本办法》拟于2024年1月1日正式实施。未来,该行业务的持续发展和资产规模的不断提升将进一步加大资本消耗。

但短期内杭州银行又调减募集资金规模,还是让人较为意外的。

一方面,根据上述监管标准,杭州银行融资“补血”的需求确实较为迫切。今年以来,各家银行的信贷投放在经济转暖与政策鼓励下前置,加大了资本的消耗。市场融资需求或持续旺盛,杭州银行加厚资本“安全垫”,无疑是本次补充资本的最大动力。

但另一方面,杭州银行似乎又不“缺钱”。杭州银行的一季度的拨备覆盖率568.68%,在行业内遥遥领先。而拨备覆盖率过高,有隐藏利润的嫌疑;加之其一季度末手握340亿元的未分配利润,对于至多80亿元的定增而言又显得“多此一举”。

分析来看,主要还是银行目前走的资本消耗型模式,放在杭州银行身上,就是业务规模增长预计还将提速,对于资本的消耗或许还将放大。中诚信国际在对杭州银行出具的2023年度跟踪评级报告里,列举的关注因素就有一项是“业务规模快速增长使得核心一级资本补充压力持续存在”。

另外,政策指导下的商业银行还将持续让利实体经济,比如,在银行定期存款利率整体下调的背景下,杭州银行面临着利差与息差下行的压力。截至2022年末,杭州银行净利差、净息差分别为1.74%和1.69%,而2021年末这两项数据分别为1.86%和1.83%。

股权结构方面,本次发行的发行对象为不超过35名(含35名)特定投资者。杭州银行表示,本次发行前后,该行均无控股股东及实际控制人,本次发行亦不会导致该行控制权发生改变。

当然,杭州银行原大股东们的股权将在一定程度上被稀释。在不考虑其他因素的情况下,以发行股份的数量上限计算,本次发行完成后,杭州银行的总股本将从约59.30亿股增至约68.30亿股,其中:

杭州市财政局持股比例将由发行前的11.86%下降至10.30%,红狮控股集团有限公司持股比例将由发行前的11.81%下降至10.25%,杭州市城市建设投资集团有限公司持股比例将由发行前的7.00%下降至6.08%,杭州市财开投资集团有限公司持股比例将由发行前的6.88%下降至5.98%,其他股东持股比例低于5%。

经营业绩方面,杭州银行2022年全年和2023年一季度均表现亮眼。

今年4月25日晚,杭州银行发布2022年业绩。

2022年全年,杭州银行实现营业收入329.32亿元,同比增长12.16%;净利润116.79亿元,同比增长26.11%。截至2022年末,该行不良贷款率0.77%,比上年末减少0.09个百分点;拨备覆盖率565.10%,比上年末减少2.61个百分点。

两天后的4月27日,杭州银行发布了2023年一季度业绩。

2023年一季度,杭州银行实现营业收入94.31亿元,同比增长7.55%;净利润42.39亿元,同比增长28.11%。截至2023年一季度末,该行不良贷款率0.76%,比上年末减少0.01个百分点;拨备覆盖率568.68%,比上年末增加3.58个百分点。

值得一提的是,杭州银行在去年年末迎来了新行长。去年12月21日,杭州银行公告称,其董事会已决定聘任虞利明为该行行长;今年3月13日,监管批复核准了虞利明杭州银行董事、行长的任职资格;今年6月15日,监管又批复核准了虞利明杭州银行副董事长的任职资格。

公开信息显示,虞利明,1966年生人,中央党校研究生学历,高级经济师。曾任交通银行杭州分行党委委员、副行长,杭州市投资控股有限公司副董事长、总经理,杭州市投资控股有限公司党委书记、董事长、总经理,杭州工商信托股份有限公司党委书记、董事长(兼),杭州市金融投资集团有限公司党委副书记、副董事长、总经理。

有关虞利明的公开报道比较少,但日前据财联社报道,虞利明表示,作为浙江本土法人金融机构,在打造科创金融战略方面,杭州银行效果显著。累计服务科创企业11195户,其中95%以上为民营企业,75%以上为小微企业,首次获得银行贷款客户占比超过35%。累计培育超过230家科创企业上市,在杭州市的独角兽、准独角兽榜单中,杭州银行的市场覆盖率达到88%。

此外,杭州银行还是杭银消费金融的第一大股东,持股比例42.95%。杭银消费金融成立于2015年,目前注册资本25.61亿元。

据杭州银行年报披露,截至2022年末,杭银消费金融未经审计总资产413.95亿元,净资产50.74亿元,2022年实现营业收入42.26亿元,净利润6.62亿元,位于行业前五(详见《2022年持牌消金业绩盘点:四家公司规模占行业一半》)。

官网显示,杭银消费金融目前有“尊享贷”和“轻享贷”两大产品。尊享贷主要面向公务员、事业单位在编在岗人员,还包括电信、电力、烟草、炼化、航空等工作人员,最高额度可达20万元,按日计息年利率8.4%起。轻享贷主要面向白领客群,可灵活选择不同的还款期限,同为按日计息,年化利率7%起,提前结清收取2%的手续费。

此前有报道称,杭银消费金融的股东近期有所变化,今年6月3日,杭银消费金融官网发布《关于工商信息登记备案事项调整的声明》称,“截至目前,我司股权结构未作调整”。