谁都不想从引路人沦落成路人。

近期,赛力斯在资本市场的表现引发关注。其股价分别于6月12日、15日和19日出现涨停,公司市值也在20日重回600亿元之上。

这样的表现放在《汽车K线》最近两周发布的《汽车股涨跌榜》中显得尤为突出。曾在第23周下跌5.08%、与北汽蓝谷携手垫底乘用车板块的赛力斯,到了第24周直接以36.57%的涨幅领涨汽车股总榜,第25周赛力斯股价涨幅虽然收缩至10.55%,但仍然保持领涨乘用车板块、总榜TOP 3的水平。

同时,由于其6月15日、16日、19日连续三个交易日收盘价涨幅偏离值累计达到20%,上交所向赛力斯发出了询证函。尽管赛力斯在回函中称,公司不存在应披露而未披露的重大事项,但这并不影响投资者们几乎疯狂的热情,在经历6月21日的短暂震荡后,赛力斯的股价又回到了强势冲高的走势。

资本市场上的狂热,让人不禁冷静思考:赛力斯的未来究竟在哪里?前不久,赛力斯同时发布了2022年年报和2023年一季报,首先让我们从赛力斯过去一年的表现当中,寻找答案。

卖的多、亏得多?

2022年,赛力斯创下多个“新高”。当然,这些新高纪录,有正面的,也有反面的。

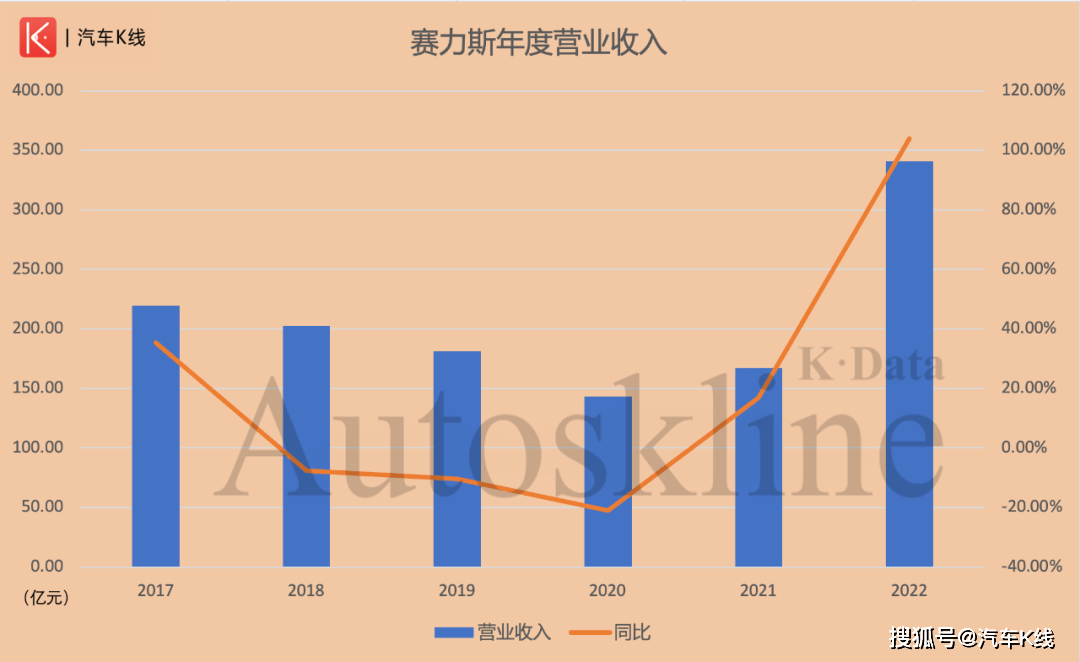

首先看正面的,2022年赛力斯实现营收341.05亿元,同比翻番,大增104%,不仅创下了公司历史营收新高,同时还实现了2020年以来的营收三连涨。

从财报来看,支撑赛力斯整体营收高涨的是新能源汽车业务。2022年,赛力斯新能源汽车营业收入249.34亿元,同比大涨482.75%,新能源汽车收入占公司总营收73.1%。

而燃油车与其他业务,营收分别为63.47亿元和16.86亿元,前者同比下降37.41%,后者同比增长12.05%。可见,无论增速还是占比,新能源汽车都是赛力斯的绝对主力。

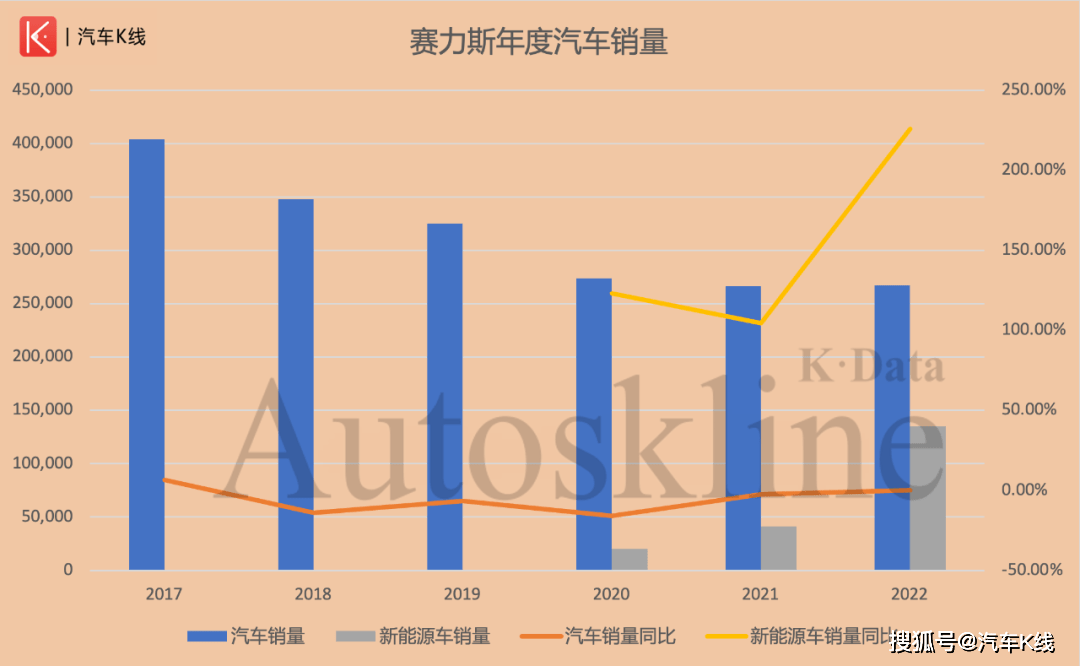

从赛力斯的产销快报中也能看出同样的趋势。自2017年以来,赛力斯整体销量逐年走低,仅2022年同比微增了0.24%,但反观新能源车,自从赛力斯在2020年开始披露新能源车销量以来便强势走高,甚至在2022年创下了225.9%的同比增幅。

这使赛力斯新能源车销量达到13.51万辆,不仅超越了蔚来的13.32万辆,且与2022年中国新势力销冠——理想汽车,也仅有1.7万辆的差距。

销量紧随其后,亏损也和理想汽车不相上下。

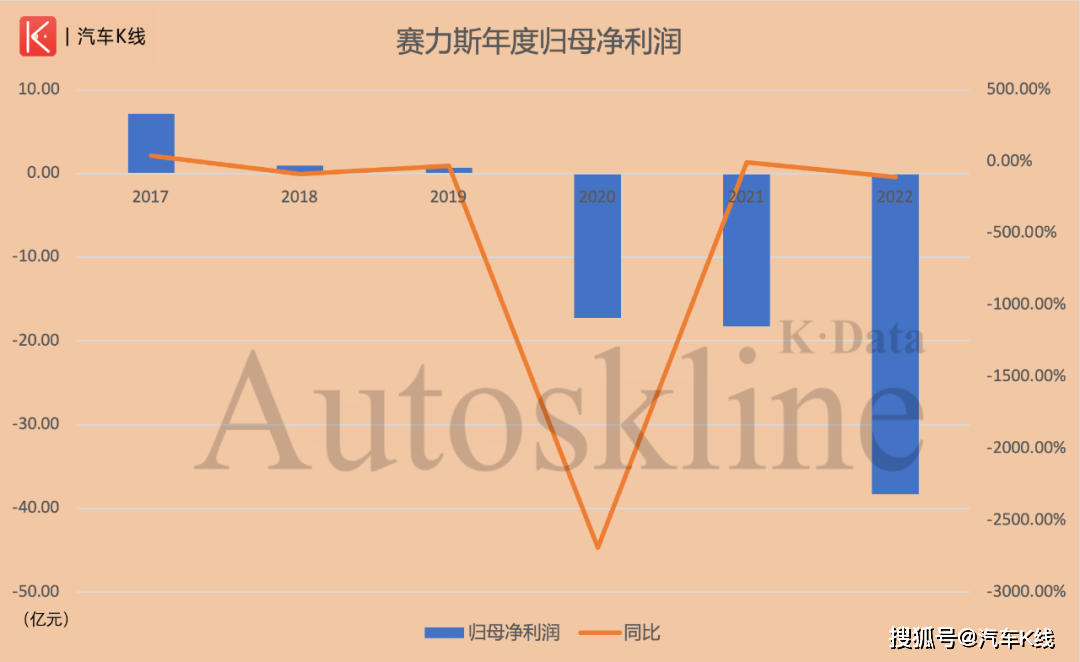

财报显示,赛力斯2022年归属于上市公司股东的净利润(以下简称“归母净利润”)为亏损38.32亿元,在乘用车板块中排名位于亏损20.12亿元的理想汽车之后。

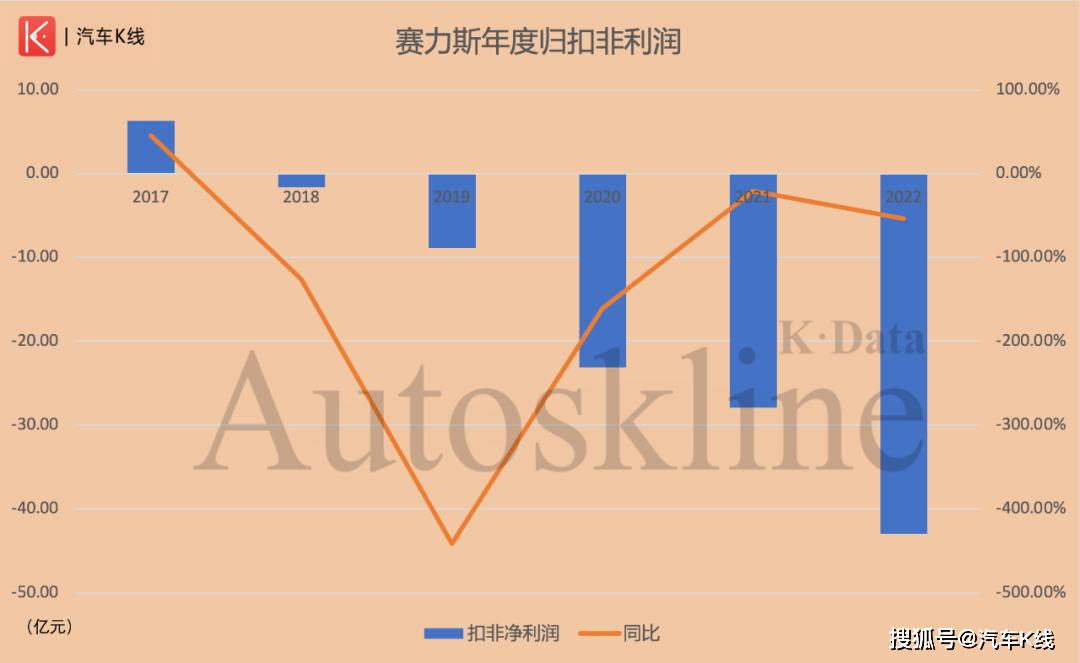

此外,赛力斯2022年归属于上市公司股东扣除非经常性损益的净利润(以下简称“扣非净利润”)为亏损42.96亿元,在乘用车板块中,亏损程度仅好于亏损58.38亿元的北汽蓝谷,排名倒数第2。

所以,从盈利表现来看,赛力斯的“烧钱”能力不逊于新势力、“国家队”,相较自身创下亏损新高。

皆因“华为不造车”?

现阶段提起赛力斯,很难绕开华为。甚至在某种程度上,说赛力斯是华为涉足汽车的引路人也不为过。

2021年4月,双方合作推出首款车型赛力斯华为智选SF5,并入驻华为终端网络进行展示和销售。当月,赛力斯的前身——小康股份股价大涨108.43%,而就在同一年的年底,AITO问界品牌正式亮相,首款车型问界M5同步发布。

结合上文能够发现,与华为展开合作的时间线,与赛力斯业绩走势的时间点刚好吻合。那赛力斯在2022年创下这么多“新高”,真的都是因为华为么?

不同于传统供应商以及Huawei Inside的“全栈式”合作模式,与小康股份联合打造的华为智选模式,成为了彼时“华为不造车”说法的唯一一种解释。

由于这种解释仅存在于小康股份身上,所以尽管是年底才成立的新品牌,但小康股份的股价在2021年上涨了248.65%!成为了乘用车板块、乃至整个汽车股当年名副其实的“妖股”。

不过,翻开小康股份2021年财报,全篇甚至没有出现“华为”的字样,反倒是能看到大量的“世界领先的 ICT 企业”这一叫法。谁都清楚这家ICT企业,指的主要就是华为。

可谓“句句不提”却又“句句不离”。

半年后,小康股份发布2022年半年业绩的同时宣布更名赛力斯。此外,人们还发现,伴随赛力斯股价创出新高,2022上半年其亏损也骤然扩大至17.27亿元。

“钱被花在哪儿了?”这是彼时人们普遍对赛力斯存在的疑问。财报显示,在营业成本的各项费用当中,销售费用,特别是广宣及服务费成为绝对的主要出口,相比之下,上年同期甚至等同于2022上半年的一个零头。

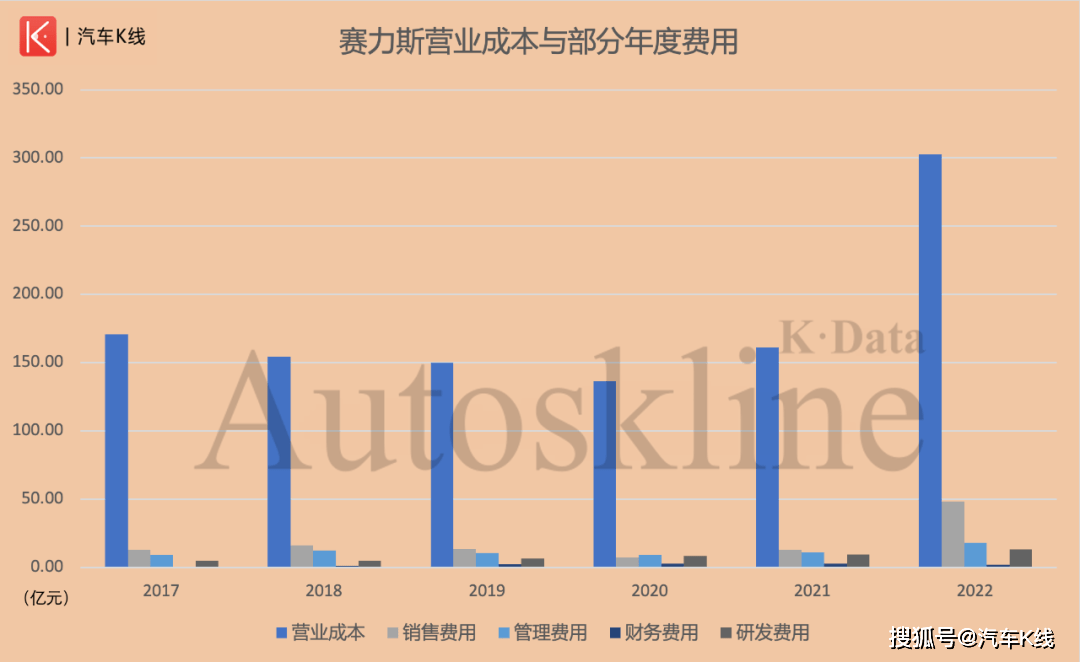

回看2022全年的表现,上述的情况被进一步扩大。2022年赛力斯营业成本同比大增87.99%,达到了历史最高的302.44亿元,销售费用更是同比大增276.55%,达到了48.2亿元,在营业成本当中占比达到了15.94%,然而在2021年,这一占比仅为7.96%。

值得一提的是,在往年年报中备受诟病的广告宣传费,被合并在了“广宣、形象店建设及服务费”一项当中,而这一项,同比增长了493.85%,达到了40.36亿元。仅此一项就比赛力斯同期的研发费用、财务费用总和还要高出约10亿元。

实际上,在发布2022半年报期间,赛力斯在一笔总金额71.3亿元的募资当中,规划了2亿元的资金用于用户中心建设项目。这让人不禁好奇,难道赛力斯在不造车的华为之外,另有打算?

另外,有关成本增高的原因,赛力斯在2022年财报中的解释是“2022年度公司营业成本除随营业收入增长而相应增长外,受到芯片、动力电池等原材料结构性短缺、价格持续高位等因素影响,公司生产成本面临较大压力,挤压盈利空间,对全年利润水平造成影响。”

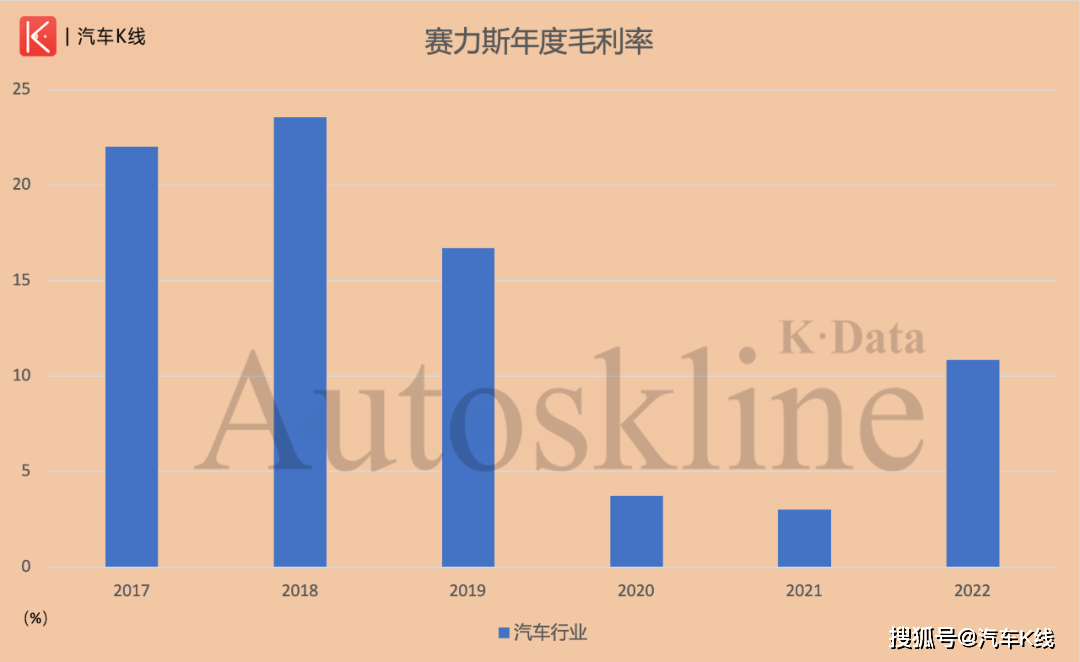

更值得关注的是接下来的一句“但受益于新车销售快速放量带来的规模效应,公司毛利率持续攀升。”没错,赛力斯在2022年新能源车销量大涨的同时,毛利率显著提高,终结了自2018年以来的连续三年下滑,登上了10.86%的水平线上。要知道,这还是建立在赛力斯仅拿到4.13亿元新能源补贴,在新能源收入中占比仅为1.66%的基础上实现的。

与此同时,赛力斯财报显示,2022年赛力斯汽车工厂的产能利用率达到了167.4%,集团旗下的其他整车工厂,利用率仅为45.6%。但如果仅看其新能源汽车产能情况,能够发现“其他新能源汽车工厂”的产能利用率更是高达277.16%。

View of Autoskline

回到开头的问题,赛力斯的未来在哪里?透过2022年财报,表面上是营收、亏损等新高;投资者们见证了其股价伴随“华为概念”冲上90.5元/股的历史新高后一路走低,短暂登上千亿市值后的大起大落。

但从另一个视角来看,赛力斯在2022年财报中“剧透”了很多信息,除了产能、研发、渠道等储备,还提到了“因电而生”的蓝电品牌。

谁都不想从引路人沦落成路人,在与华为的关系达到了新阶段之后,赛力斯将何去何从?特别是当2023年新能源购置税减免的延长政策落地、新能源汽车下乡活动兴起,再加上比亚迪等新能源厂商为蓝电品牌助力,赛力斯的未来会在2023年变得更明朗么?我们在一季报解析文章中一探究竟。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议。股市有风险,投资需谨慎。