来源:第一财经 作者:罗懿

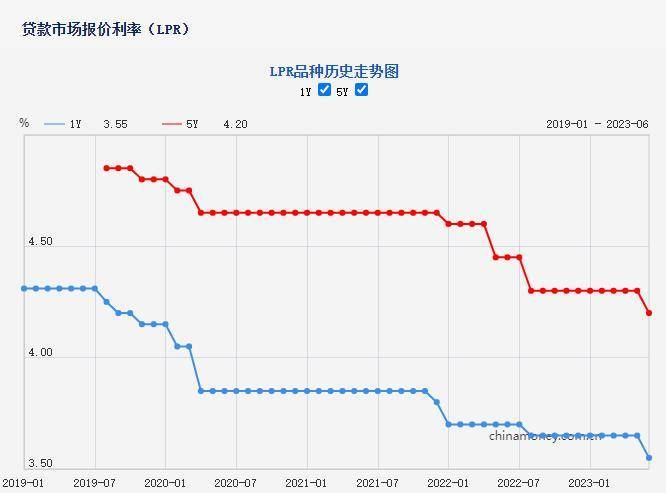

6月20日,新一期贷款市场报价利率(LPR)出炉,1年期和5年期以上LPR均较上一期下降10个基点。

据央行官网显示,中国6月1年期贷款市场报价利率(LPR)报3.55%,上月为3.65%;5年期以上LPR报4.2%,上月为4.3%。

6月LPR报价如期下调

作为LPR报价的基础,本月中期借贷便利(MLF)的中标利率较此前下降10个基点至2.65%。在此之前,6月13日中国人民银行开展了20亿元逆回购操作,中标利率也较此前下降了10个基点至1.9%;同日,中国人民银行还公布隔夜期、7天期、1个月期限的常备借贷便利利率,各期利率均下降10个基点。

东方金诚首席宏观分析师王青表示,6月MLF操作利率下调0.1个百分点后,市场即普遍预期当月两个品种的LPR报价也将跟进下调。本次两个期限品种的LPR报价下调幅度相同,与市场主流预期略有差异——此前更多市场预期判断,本月5年期LPR报价下调幅度会更大。背后原因是二季度以来楼市再度转弱,有必要通过引导居民房贷利率较大幅度下调来降低购房成本,扭转市场预期。“6月5年期以上LPR报价下调幅度略低于市场预期,后续有可能会进一步出台其他稳楼市措施,包括二手房贷利率灵活调整机制等。”王青表示。

6月13日,国家发展改革委等四部门发布《关于做好2023年降成本重点工作的通知》提出,要推动贷款利率稳中有降。持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制的重要作用,推动经营主体融资成本稳中有降。

华西证券认为,进入二季度,整体经济增长预期回落,在此背景下,利率政策可以进一步降低实体的融资成本以及刺激融资需求,进而支撑和提升对经济进一步企稳修复的预期。

此外,王青判断,视下半年经济走势而定,在物价水平持续温和的前景下,若需要进一步加大逆周期调控力度,未来政策性降息还有空间。这样来看,下半年1年期LPR报价也存在跟进下调的可能。预计即使下半年政策利率保持稳定,5年期以上LPR报价也有可能单独下调,主要目标是进一步引导居民房贷利率下行,推动房地产行业尽快实现软着陆。下半年推动5年期以上LPR报价单独下调的直接动力或将包括央行有可能继续实施降准,以及存款利率还有一定下调空间等。

后续或有更多政策出台

6月16日,国常会研究推动经济持续回升向好的一批政策措施,会议强调,具备条件的政策措施要及时出台、抓紧实施,同时加强政策措施的储备,最大限度发挥政策综合效应。

民生银行首席经济学家温彬表示,随着降息落地和LPR报价下调,后续货币、财政、产业、就业政策等均有望逐步加码和协同发力,以促进需求进一步修复。可期待的政策空间或包括:

一是财政赤字和专项债使用有望提速、政策性金融工具有望加大发行量,以补充项目资本金,支持基建投资。减税降费等举措进一步出台,扩大降成本的空间。

二是“金融支持房地产十六条”之后,房地产接续性政策有望继续出台,以防范债务风险,加快房地产链条良性循环;更大力度推进“保交楼”,进一步压实地方政府责任,推动银行在商业化原则基础上加大金融支持。

三是结构性货币政策工具、支持大宗消费等领域政策有望加码,促进制造业投资寻找结构性新动能、缩小短板领域的差距、更好发挥消费的“压舱石”作用。

四是通过地方债和贷款置换、展期、重组等方式稳妥化解地方隐性债务,避免产生进一步金融风险。

光大证券首席分析师张旭也认为,当前精准有力的货币政策已经为扩大有效需求尽了全力,但单靠货币政策单打独斗可能还不足以应对当前经济形势的变化。“在接下来的一段时间内,相关部委的政策将陆续出台,以尽快推动经济持续回升向好。”

银行板块后市如何?

王青表示,本次LPR报价下调的宏观背景是二季度以来经济修复动力稳中偏弱,楼市也再度出现转弱势头,需要宏观政策适度加大逆周期调节力度,其中引导实体经济融资成本下调,进一步加大房地产行业支持力度,是当前提振经济修复动能的一个重要发力点。因此判断,6月LPR报价下调,将带动企业和居民贷款利率、特别是居民房贷利率更大幅度下行。

华西证券认为,一些稳增长的配合政策陆续推出可期,有效带动整体经济的增长动能,提升经济增长的预期,同时商业银行的信贷需求和整体信用风险也有望得到边际改善。

A股方面,国盛证券指出,当前银行板块估值仅为0.47xPB(lf),基本为历史最低水平,已经反映了市场对于宏观经济的悲观预期。展望未来,银行股修复的关键仍在于经济能否企稳好转(或预期企稳向好),可关注稳增长政策落地情况,如财政政策进一步加码、地产需求端政策边际放松、消费刺激政策落地等,有利于扭转市场的悲观预期,将对银行形成利好,有望带动估值修复。

华西证券也表示,LPR降息预期落地,对银行息差影响温和的同时,稳增长信号明确,有望提振经济预期,后续更多政策有望落地催化,也进一步驱动板块估值修复行情。