周一有四只新股申购,为方便阅读先上结论:【芯动联科给予建议申购、仁信新材给予谨慎申购、明阳电气给予建议申购、金杨股份给予谨慎申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

一、芯动联科

科创板上市公司,发行价26.74元,发行市盈率99.96倍,行业平均市盈率34.26倍,公司主营业务为高性能硅基 MEMS 惯性传感器的研发、测试与销售。目前,公司已形成自主知识产权的高性能 MEMS 惯性传感器产品体系并批量生产及应用,在 MEMS 惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节形成了技术闭环,建立了完整的业务流程和供应链体系。

公司主要产品为高性能 MEMS 惯性传感器,包括 MEMS 陀螺仪和 MEMS 加速度计,均包含一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯 片,并通过惯性技术实现物体运动姿态和运动轨迹的感知。陀螺仪和加速度计是 惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基 MEMS 惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的 重要发展方向。 公司长期致力于自主研发高性能 MEMS 惯性传感器,经过多年的探索和发 展,公司高性能 MEMS 惯性传感器的核心性能指标达到国际先进水平,复杂环 境下适应性强。目前,公司产品已实现批量化应用并在应用的过程中不断升级和 迭代。其中,高性能 MEMS 陀螺仪具有小型化、高集成、低成本的优势,有力 推动了 MEMS 陀螺仪在高性能惯性领域的广泛应用。 公司产品主要应用于惯性系统,惯性系统是一种不依赖于外部信息、也不向 外部辐射能量的自主式导航、定位和测量系统,在国家工业建设等诸多领域均能 发挥重要作用。公司高性能 MEMS 惯性传感器经过下游模组和系统厂商的开发 与集成,成为适用于不同领域的惯性系统,并最终形成适用特定场景的终端产品, 为用户实现导航定位、姿态感知、状态监测、平台稳定等多项应用功能。

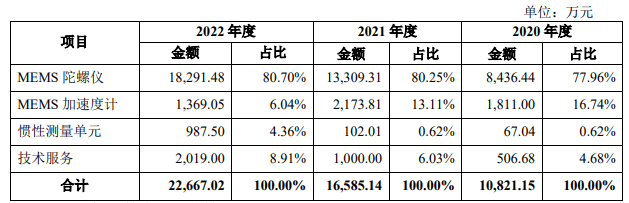

报告期内,公司主营业务收入产品结构分析如下:

公司主营业务收入来自于 MEMS 陀螺仪和加速度计的销售以及提供 MEMS 惯性传感器相关的技术服务。另外,公司根据客户的定制化需求,将 MEMS 陀 螺仪和加速度计组合为惯性测量单元进行销售。陀螺仪是测量角速率的一种器件,是惯性系统的重要组成部分,主要用于导 航定位、姿态感知、状态监测、平台稳定等应用领域。MEMS 陀螺仪的核心是 一颗微机械(MEMS)芯片,一颗专用控制电路(ASIC)芯片及应力隔离封装。 其工作原理为:采用半导体加工技术在硅晶圆上制造出的 MEMS 芯片,在 ASIC 芯片的驱动控制下感应外部待测信号并将其转化为电容、电阻、电荷等信号变化, ASIC 芯片再将上述信号变化转化成电学信号,最终通过封装将芯片保护起来并 将信号输出,从而实现外部信息获取与交互的功能。公司 MEMS 陀螺仪的主要特点为:基于 SOI 体硅工艺采用独特的多质量块 全对称解耦合结构设计及自校准自补偿电极,在保持高性能的前提下易生产,对 温度不敏感,同时能够起到对冲击和振动的抑制作用。MEMS 陀螺仪的数模混 合 ASIC 具备自校准、自诊断、自标定、自适应等智能算法,使本产品相比传统 惯性器件易使用、低成本、更智能。传统的惯性器件主要应用于系统复杂、高价 值平台(如卫星、车辆、高铁、舰船、石油开采设备),但由于其体积大、价格 高、抗机械冲击能力弱,不具备大规模量产能力,同时也制约上述应用平台向小 型化、低成本化、智能化发展。公司 MEMS 陀螺仪借助半导体技术,实现了批 量化生产,并且具有智能化程度更高和成本更低的优势。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为0.79亿元、1.08亿元、1.66亿元和2.26亿元,扣非净利润分别为0.35亿元、0.44亿元、0.72亿元和1.07亿元。

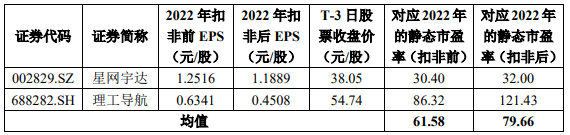

估值方面从同类可比公司来看上面4家可比公司中除睿创微纳与星网宇达外其余2家可比公司2022年的扣非静态市盈率均高于芯动联科。

综合评判:芯动联科属于计算机、通信和其他电子设备制造业,发行价中等,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为14.7亿,公司主要产品为高性能 MEMS 惯性传感器有一定技术优势,未来有国产替代的市场空间,相较于同行业可比上市公司市盈率公司的发行市盈率尚可,综合考虑给予建议申购。

二、仁信新材

创业板上市公司,发行价26.68元,发行市盈率44.08倍,行业平均市盈率15.68倍,公司是一家专门从事聚苯乙烯高分子新材料的研发、生产和销售的国家高新技术企业。公司现有产品主要为聚苯乙烯,其应用广泛,经加工成型后可应用于光学显示、家用电器、日用品、包装等领域。

在产能建设方面,公司目前已经拥有年产 30 万吨以上聚苯乙烯系列产品的 生产能力,对聚苯乙烯市场的影响力较强。本次募集资金投资项目实施完毕之后, 综合产能跃居行业前列,公司将成为聚苯乙烯行业快速成长的代表性民营企业。 截至报告期期末,本公司属于华南地区最大的聚苯乙烯高分子新材料生产企业, 也是全国排名第四的 PS 生产企业。 在研发创新方面,公司自 2017 年开始即被评为国家高新技术企业,具有较 强的产品、工艺和技术创新能力。经过多年的研发积累和生产运作,公司不仅系 统地掌握了使用连续本体法生产聚苯乙烯的生产工艺,而且拥有较强的产品配方 研发设计能力。公司 GPPS 聚苯乙烯产品具有应用针对性强、系列化程度高、质 量相对稳定、综合性能突出等特点,在导光板、扩散板等对高透光、抗黄变、耐 紫外照射有特殊要求的专用料市场具有较高的知名度,未来还将针对性地丰富产 品系列,基本能够满足下游市场的主要需求;而公司所生产的普通型 HIPS 产品 在主要技术指标上亦能达到行业相对领先水平,产品质量具有较高的稳定性,投 产后取得了良好的市场反响。 在客户合作方面,公司的主要产品获得了下游客户的高度认可,树立了良好 的市场形象和品牌知名度,已经形成了“核心客户稳定、新增客户可持续”的客 户结构,且客户质量位居行业前列。在液晶显示领域,公司与 TCL、康佳、创维、康冠、苏州三鑫等知名企业或其配套厂商建立了长期业务合作关系;在冰箱 应用领域,公司已经开始向美的、奥马等冰箱制造企业或其配套厂商供应冰箱透 明内件专用料,并已进入海尔股份供应链体系,未来合作规模将有望进一步扩大; 在 LED 照明领域,公司的客户包括欧普照明、雷士照明、佛山照明、飞利浦、 三雄极光等知名企业的配套工厂。

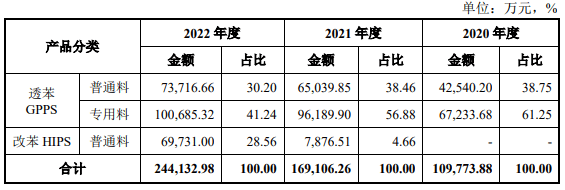

报告期内,公司主营业务收入主要来源于聚苯乙烯高分子材料的生产和销售,具体构成情况如下表所示:

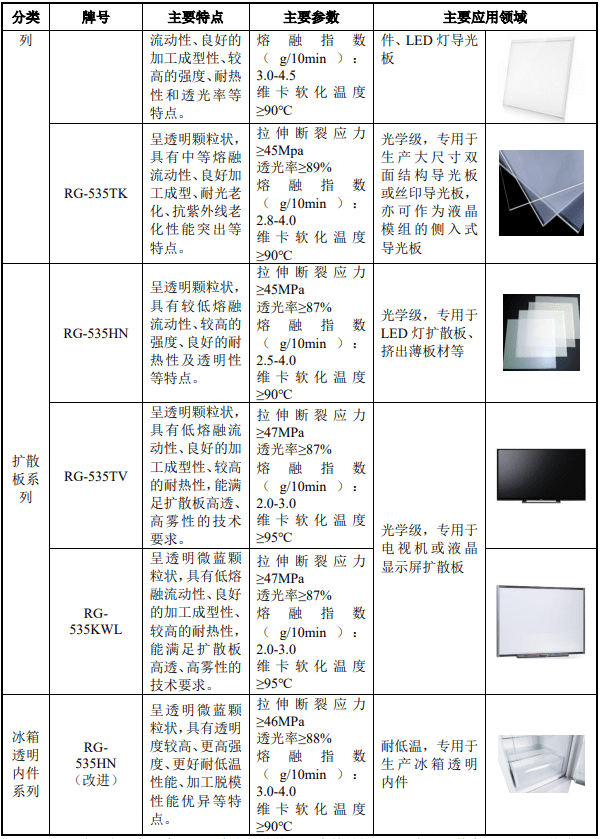

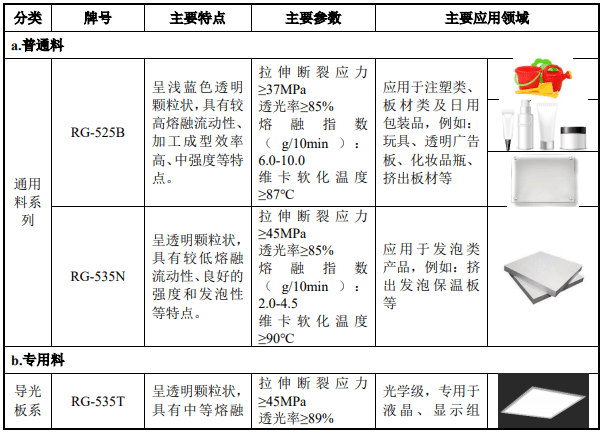

报告期内,公司的主营产品为聚苯乙烯,产品按类型划分可以分为普通料和 专用料,其中专用料按照具体用途区分又可以分为导光板系列、扩散板系列、冰 箱透明内件专用料系列,通用级聚苯乙烯各系列的具体牌号及其特点、参数、主 要应用领域如下:

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为12.41亿元、11.13亿元、16.98亿元和24.41亿元,扣非净利润分别为1.05亿元、1.63亿元、1.28亿元和0.87亿元。

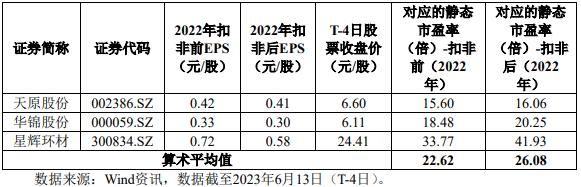

估值方面从同类可比公司来看上面3家可比公司2022年的扣非静态市盈率均低于仁信新材。

综合评判:仁信新材属于化学原料和化学制品制造业,发行价中等,发行市盈率高于行业整体市盈率,公司近几年业绩一般,公司流通盘为9.6亿,公司属于化学材料制造商技术含量一般,相比同类可比公司市盈率公司发行市盈率略高,综合考虑给予谨慎申购。

三、明阳电气

创业板上市公司,发行价38.13元,发行市盈率46.36倍,行业平均市盈率21.19倍,公司主要从事应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,主要产品为箱式变电站、成套开关设备和变压器。

公司是国内研发制造输配电及控制设备的骨干企业和广东省新能源电气装备领军企业,公司 致力于成为行业领先的智能化输配电及控制设备整体解决方案提供商。公司产品主要应用于新能源(含风能、太阳能、储能)、新型基础设施(含 数据中心、智能电网)等领域,公司已与“五大六小”发电集团、两大电网(国 家电网、南方电网)、两大 EPC 单位(中国电建、中国能建)、通信运营商(中 国移动、中国联通等)、能源方案服务商(阳光电源、明阳智能、上能电气、禾 望电气)等知名企业建立了长期业务合作关系,获得了市场的广泛认可。

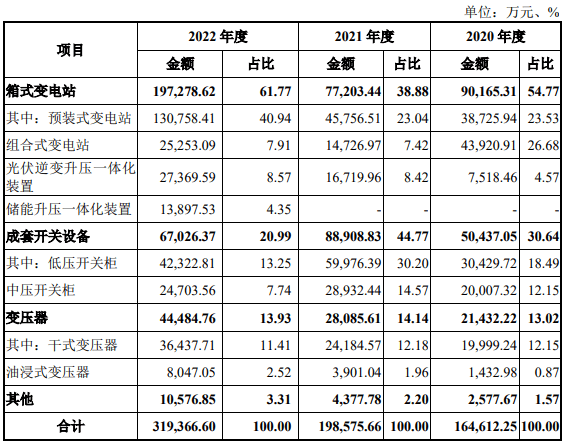

报告期内,公司主营业务收入按产品明细分类如下:

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为3.86亿元、16.65亿元、20.3亿元和32.36亿元,扣非净利润分别为0.24亿元、1.73亿元、1.58亿元和2.56亿元。

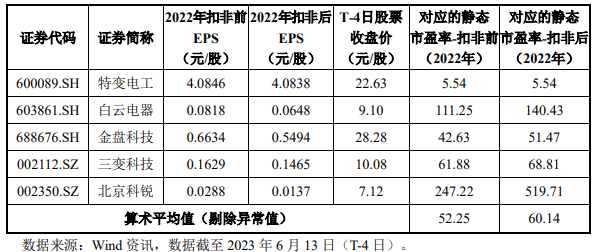

估值方面从同类可比公司来看上面5家可比公司中除特变电工外其余4家可比公司2022年的扣非静态市盈率均高于明阳电气。

综合评判:明阳电气属于电气机械和器材制造业,发行价较高,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为29.7亿,公司产品主要应用于新能源与新型基建领域,未来市场空间不错,相比同类可比公司市盈率公司发行市盈率不高,唯一缺点是公司流通盘偏大,综合考虑给予建议申购。

四、金杨股份

创业板上市公司,发行价57.88元,发行市盈率54.3倍,行业平均市盈率21.19倍,公司主营业务为电池精密结构件及材料的研发、生产与销售,主要产品为电池封装壳体、安全阀与镍基导体材料。

公司是国内领先的电池精密结构件及材料制造商之一,长期致力于为电池行 业提供高精密度、高一致性、高安全性的电池精密结构件及材料。经过多年研发, 公司在电池精密结构件及材料领域形成了丰富的技术沉淀,打造了从封装壳体、 安全阀到镍基导体材料的一整套产品体系,享有较高的行业知名度。凭借较强的技术研发实力、优异的产品质量以及多元化的产品体系,公司取 得了众多优质客户的认可,积累了较高的行业知名度。与公司形成合作关系的主 要客户包括 LG 化学、松下、三星 SDI、比亚迪(002594.SZ)等全球知名锂电池 厂商,以及亿纬锂能(300014.SZ)、力神电池、比克电池、天能股份(688819.SH)、 横店东磁(002056.SZ)、金山工业(0040.HK)、野马电池(605378.SH)等国 内知名电池制造公司。此外,公司与宁德时代(300750.SZ)、欣旺达(300207.SZ) 建立了合作关系,相关产品已通过前期验证,已进入批量供应。

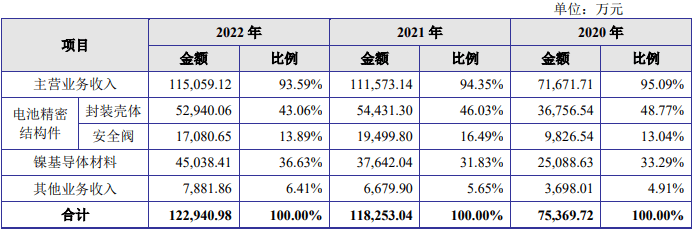

报告期内,公司营业收入按产品类别构成情况如下:

电池精密结构件是电池封装的重要材料,主要用于电池传输能量、承载电解 液、保护安全性、固定支承电池等作用,并根据应用环境的不同,具备可连接性、 抗震性、散热性、防腐蚀性、防干扰性、抗静电性等特定功能。电池精密结构件 不仅影响电池的密封性、能量密度和一致性等工艺指标,更是与电池安全性息息 相关。随着电池应用场景不断拓宽,尤其是近年来电动工具、电动轻型车、电动 汽车、新型储能等应用的兴起,以锂电池为代表的新型电池能量密度不断提升, 电池精密结构件对电池安全性的保障显得愈发重要。公司生产的镍基导体材料主要为高性能镍板带材。该产品系以电解镍为核心, 经过熔炼、刨面、加热、热轧、退火、清刷、冷轧以及分剪包装等多道工序制成 的厚度在 3mm 到 0.03mm 之间的具有良好导电特性的镍板带材。镍基导体材料 主要应用于锂电池、镍氢电池等二次电池产品中,作为导体为电池或电池组传输 电力;此外,镍基导体材料凭借其优良的物理化学性质还被广泛使用于纪念币制 造。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为5.49亿元、7.53亿元、11.83亿元和12.29亿元,扣非净利润分别为-0.29亿元、0.61亿元、1.47亿元和0.87亿元。

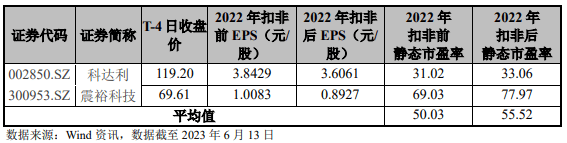

估值方面从同类可比公司来看上面2家可比公司中科达利2022年的扣非静态市盈率低于金杨股份、震裕科技则高于金杨股份。

综合评判:金杨股份属于电气机械和器材制造业,发行价较高,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为11.9亿,公司产品主要应用于电池领域,未来市场前景不错 ,鉴于公司发行价与发行市盈率均较高,综合考虑给予谨慎申购。