今天的文章继续分享巴菲特致股东信,本文为1963年巴菲特的第三份致股东信。

【译注:1963年,巴菲特破例写了3封信,本文是三封中的第三封。即对1963年全年的总结。】

以下正文:

我们1963年的业绩

1963年是很好的一年。我们赚了3637167美元,相对于期初赚了38.7%——虽然合伙人里的实用主义者们会为此感到高兴,但我并非因此才觉得这一年很好。我觉得这一年很好,是因为我们的业绩远好于我们的衡量标杆——道琼斯工业平均指数(以下简称道指)。如果我们跌了20%,道指跌了30%,这封信的开端依然会是“1963年是很好的一年”。我们不在意某一年是涨还是跌。长期来看,如果我们保持每年跑赢道指一点,那么无论从业绩的角度还是从投资理念的角度,长期结果都会令人满意。

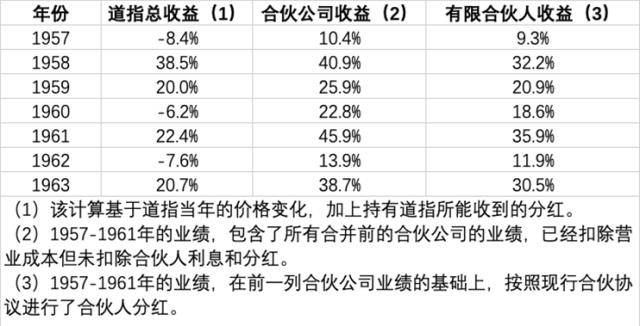

更新一下数据。下面整理了道指、巴菲特合伙公司(未向普通合伙人付款)、有限合伙人的年度收益。

在有限合伙人里,有个爱开玩笑的朋友建议我再加一栏,列明普通合伙人【译注:也就是巴菲特自己】的收益——我可以告诉大家,普通合伙人的收益也是跑赢道指的。

以下表格是上面的表格在复利条件下的业绩。

看来,过去七年是七个丰年。我们不打算遵循圣经的教诲,这里跟约瑟道个歉。

【译注:“七个丰年”的典故来自《圣经》。约瑟向法老解释上帝的托梦,称埃及必迎来七个丰年,又迎来七个荒年。】(我也从不认为诺亚的分散化策略【译注:指诺亚将天下飞禽走兽各取一对,引入方舟躲避洪水】是个好主意。)

严肃地说,我想强调一点:据我判断,长期来看我们无法保持跑赢道指17.7%这个成绩。平均下来能跑赢10%就是很不错的成绩了,虽然比起17.7%低得多,但长此以往也能取得惊人的收益。我这种观点(纯属个人推断,或无真凭实据)认为,在绝大多数年份里,我们不会跑赢道指太多,而且肯定会有那么几年,我们会跑输(也许是大幅跑输)道指。

上述布道的内容在11月寄给大家的“基本原则”里都有涉及,但也完全值得重讲一遍。

其他投资公司

我们会定期把自己的业绩和其他投资公司做对比,包括两个最大的开放式投资公司(共同基金),它们将95%-100%的资金投资于普通股;以及两个最大的分散化的封闭式投资公司。这四家公司是马萨诸塞投资者信托、投资者股票基金、三洲公司,以及雷曼公司。它们掌管着40亿美元的资金,在总资金量250亿美元的投资公司行业里,它们极具代表性。我的观点是,它们的业绩和行业的整体水平基本一致。那些资金量更为庞大的投顾机构,业绩也差不多是这水平。

我之所以列举下方的表格,目的是说明,道指并不是一个能轻易战胜的对手。上述四家公司里的顾问专家们每年收取的费用超过700万美元,而这只是业内的冰山一角。然而,公众花钱雇来的这些高薪知名人士的业绩还不如道指。

和表中的投资公司相比,我们的投资组合差别巨大,投资方法也截然不同。然而,除了投资于合伙公司之外,许多合伙人或许也有资金在其他投资公司,它们的业绩和上述公司应该大差不差。正因如此,我认为拿它们做对比是有意义的。

道指是一个无人管理的被动指数。 读者可能会感到奇怪,华尔街的大师们怎么可能跑不赢道指,甚至连追平都很难呢? 然而,事实就是如此。 除此之外,他们之所以一败涂地,并不是因为他们的作风比道指更谨慎。 上述表格的数据和越来越多的研究已经证实,平均来看,这些公司的股票组合和道指是同步下跌的。 而在过去的几轮下跌市场中,我们投资组合的表现已经证明: 比起其他投资公司和投顾机构的股票组合,我们的方法要谨慎的多。 当然,虽然过去几年我们做到了,但我不能打包票说未来也一定行。

上文乍一看像是一剂猛药,但我完全是在陈述事实,没有任何批评别人的意思。鉴于这些机构里有各种条条框框、资金规模高达数十亿美元,他们做到这种业绩已经很不错了。在条条框框的束缚下,想打破常规是很难的。这样一来,这些投资机构的集体业绩,就会和美国大公司的业绩绑定。在大多数情况下,这些机构的价值并不在于跑赢大盘或者避免亏损。我觉得,他们挣得今天的地位,靠的是便利的服务、为客户省下了做决策的精力、让客户的资产多元化,以及最重要的——让客户得以远离那些垃圾方法。实践已经证明,那些方法显然是无效的,但在它们的诱惑下,有许许多多的人摇身一变成为了“投资者”。

复利的乐趣

该给大家灌点兴奋剂了。

去年,为了说明复利的作用,我肆无忌惮地抨击了伊莎贝拉女王和她的财务顾问。大家记得吧,他们投资于发现新大陆的事业,也就一头扎进了非常明显的低复利陷阱。

鉴于复利这个话题十分庸俗,我们不妨走进艺术的世界,增添一丝高雅的气息。1540年,法国的弗朗索瓦一世花了4000埃居,买下了列奥纳多·达·芬奇画的《蒙娜丽莎》。应该很少有人关注埃居的波动,我来告诉大家:4000埃居大概相当于20000美元。

假如弗朗索瓦脚踏实地,他(和他的财产托管人一起)找到了一个税后收益6%的投资机会,这些资产现在的价值将是1000000000000000美元,读作一千万亿美元,相当于现在法国国家债务的3000倍。这一切都来自于6%的复利。买艺术品放在家里到底算不算是投资,相信大家不会再有疑惑了。

然而,我去年也已经指出,我们还能从中吸取更多教训。其中一个教训就是要长寿。另一个教训是,即便复利增长速度出现极小的变化,最终结果也会大不相同。

下表是100000美元在不同复利增长速度下的结果:

很明显,仅仅几个百分点的变化,就会对复利(投资)计划的成功产生巨大影响。同样明显的是,持续时间越长,复利的效果越强。在一段比较长的时间里,假如巴菲特合伙公司能持续跑赢其他的主流投资机构,即使只跑赢几个百分点,就算是达成了使命。

在表格中,我没有列出以22.3%的速度复利增长的结果,也许有人会感到失望。我在第三页提到了22.3%这个增速,它是大家自己税前(不是合伙公司)的回报率。即便我把结果列出来,也只能证明一点:即便起始资金很小,也不要指望复合增速能一直维持在很高的水平,那是很荒谬的想法。我的观点是,道指不太可能长时间维持过去七年的复合增长速度,而且正如我刚才说过的,长期来看,我认为我们跑赢道指的幅度会变小。上述假设会导致一个结果——巴菲特合伙公司未来的复合收益率将大大低于以往。往我们表格里添一个收益负30%的年份(这种年份会时不时出现的)、再给道指的结果添一个负40%的年份,最后的结果才更接近于长期我们能达到的业绩。正如上述复利表格所示,即使是这种比较低的增长率,长期来看也能带来令人满意的投资回报。

我们的运作方式

写到这,我总觉得患上了写作精神分裂症。一方面,我知道合伙人里有许多读者对业务细节感兴趣。另一方面,也有许多合伙人觉得我是在写天书,还不如赶紧扔下笔回去工作。

为了安抚这两大阵营,我在这里只简述一下我们的三类投资活动。想要攻读博士学位的,请参考附录中额外记录的案例。

长期来看,我们这三类投资活动的预期收益应该大同小异。我们希望,在十到十五年这个时间段里,这三类投资都能跑赢道指10%左右。然而,在具体年份里,它们的表现会截然不同,这主要取决于当年股票市场是什么状态。大致说来是这样的:

“普通型”包含了普通的被低估的证券,其决定因素主要在定量方面,但我们也会比较关注定性因素。通常来说,它们的股价不太会立刻改善。它们看上去平平无奇、缺乏市场关注,主要就是价格便宜。换句话说,我们在仔细分析之后,发现它们的市场价格远低于实际价值。我要再次强调,定量因素是关键,我们将其置于首要位置,但我们也重视定性因素。我们喜欢杰出的管理层、优秀的行业,也喜欢管理层和股东从怠惰到进取的转变。但我们要的是价值。“普通型”经常和道指同进同退,如果道指大幅下跌,那它们也会产生不小的负收益。反之亦然,如果市场强劲上涨,它们的涨势也会喜人。当然,以几年的维度来看,我们希望它们能以比较大的幅度跑赢道指。

“运作型”证券有明确的时间表,这些机会源自于公司的运作——合并、清算、重组、分拆等等。这些跟市场传言或“内幕消息”无关,而是来自公开信息。在公开披露文件之前,我们不会行动。它们的风险主要不在于大市的涨跌(尽管有时也会受到影响),而在于某些意外因素导致运作中止。这种扫兴的意外包括政府阻挠、股东不批准、税务审批不通过,等等。许多运作型机会的盈利空间很小。一个朋友说,这种机会就好像“别人已经赚走了9毛5,我来赚最后的5分”。然而,由于它们易于预测且持有时间短,每年的收益也还可以。相对于“普通型”来说,它们能年复一年带来更稳定的绝对收益。在熊市里,它们一砖一瓦地积攒着收益;在牛市里,它们会拖累业绩。长期来看,我希望它们能和“普通型”一样跑赢道指。

“控制型”——这种机会非常罕见,但一旦出现,体量一般都不小。除非我们一出手就买下大量股份,否则它们一般是由“普通型”演变而成的。通常,它们的价格一直很便宜,久而久之我们就买下了大量的股份。这样一来,我们就能部分或全部地控制公司的活动。此时我们是积极介入经营,还是继续静观其变,取决于我们对公司前景和管理层能力的评估。最近几个月,我们积极买入的“普通型”机会有着不错的管理层,它们的经营策略在我们看来也很合理。如果未来某一天我们买成了控股股东,我们很可能会静观其变,不干涉公司的运作。

我们不会为了介入而介入。如果其他条件不变的话,我宁可让别人来经营。然而,如果有必要以介入的手段提升资本效率,我们也绝不会袖手旁观。

不管介入与否,“控制型”机会本身都应该有相当的低估。价格有吸引力,是这种机会的必要条件。一旦我们取得控制权,这笔投资的价值就不再受反复无常的市场情绪的影响,而完全取决于企业本身的价值。

我们有意愿、也有财务能力控制一些公司,这使得我们在操作“普通型”时两头受益——如果市场乐观起来了,证券的价格就会上涨。如果市场下行,我们就买入越来越多的股票,直到我们不必再关注市场的判断,而将精力放在公司业务本身。

要评判“控制型”投资的成败,至少要在几年的维度上看。买入首先就需要时间。有时还需要强化管理层、重新分配资本、进行令人满意的出售或合并,等等。这些因素都是以年为单位的,不能以几个月的结果论成败。正因如此,在“控制型”机会上,我们要寻求比较大的获利空间——如果获利空间不大,我们就另寻机会。

在买入阶段,“控制型”和道指经常同进同退。在之后的阶段,它们的表现会更像是“运作型”。

我之前提到过,我们的资金在这三大类中的分配,很大程度上取决于随机因素,或者取决于我们手头上的机会。正因如此,在道指下跌的年份,我们的仓位分配会大大影响我们相对于道指的业绩,但仓位的大头是在“普通型”上还是在“运作型”上,却是运气成分居多。我之前说过,不论是好是坏,单独一年的业绩都无关紧要,大家不用太在意。这就是原因之一。

随着我们资金量的增长,我预计“控制型”机会的分量会越来越重——目前这是我们三大类里最小的一类。我的预计也许是错的——这极大的取决于市场的未来表现,而在预测市场这件事上,大家的水平和我一样高(因为我根本不预测)。在我撰写本文的同时,我们的大多数资金在“普通型”上,其次是“运作型”,最后是“控制型”。

一些杂事

今年年初,我们的净资产有17454900美元。看到我们资产的快速增加,很多人问未来业绩是否会受到影响。目前,合伙公司规模增长带来的好处是大于坏处的,我们能更轻易地跑赢道指。但也不要太当回事。大资金量有时是优势,有时是劣势。我的观点是,即使我们的资产只有100万或500万,也不太可能取得更好的业绩。我们理想中的资金量,似乎总比实际的资金量高出10%。如果我改变观点,我一定会告诉大家。

我和苏珊在合伙企业的投资总额是2392900美元。这是我第一次进行月度付款之外的提款,但我如果不提款的话,国税局就该不爽了。我和苏珊还持有几支非流通证券(股东不到300人),它们是好多年前剩下的,大约相当于我们在合伙公司投资总额的1%。另外,我们还持有一家本地公司的非流通股,这部分的资金量要大一些,我们于1960年完成了买入,并打算永久持有。除了这些之外,我们的鸡蛋都放在了合伙公司这个篮子里,并且会一直放在这里。我不能承诺收益,但我能承诺的是:我们大家都在一条船上。除此之外,我的许多亲戚都投资了合伙公司,包括我的三个孩子,我的父母,两个姐妹、两个姐夫、岳父、三个阿姨、四个堂兄弟姐妹、五个侄女侄子,他们所有人加起来,直接或间接持有1247190美元。

比尔·斯科特也上了我们这条船,他和他妻子净值的绝大部分在合伙公司,总共持有237400美元。比尔参与了几个会持续到1964年的有趣项目,他干得非常好,绝大多数联系工作都是他做的。我还把行政工作几乎都推给了他,所以如果大家有什么问题,我不在的话请尽管问比尔。

贝丝和唐纳的工作越来越多,但她们处理的很好。每年的十二月和一月,我敢肯定她们都特别想跳槽,但她们总能将堆积如山的工作打理得井井有条。

一如既往,毕马威公司在时间紧迫的情况下出色地完成了工作。我们让他们之后每年对我们的证券、现金等资产进行两次突击检查(而非往年的一年一次)。相对来说,这样做的成本很低,我认为这些钱是任何金融机构都应该花的。

几周内,大家会收到:

(1)一封信。为了方便大家申报1963年联邦所得税,信里记录了巴菲特合伙公司1963年的必要信息。附件里和报税有关的只有这封信。

(2)毕马威公司出具的1963年审计报告,阐述了巴菲特合伙公司的运营和财务状况,以及大家的资本金情况。

(3)一封有我签名的信,阐述大家截止1964年1月1日在巴菲特合伙公司的权益情况。这封信中的数据和审计报告中的吻合。

(4)合伙协议的附表A,列出了所有合伙人。

如果有不明白的地方需要解释,请告知我。随着我们队伍的壮大,信件丢失、漏寄、写错数字等问题出现的可能性也越来越大,如果我们出了失误,请务必指出。我们下一封信将于7月15日前后寄出,总结上半年的经营情况。

诚挚的

沃伦·E·巴菲特

1964年1月18日

来源:证星研究院