隔夜美联储决定“暂停”加息并发布鹰派指引,那么美联储下一步行动是什么?目前机构预期并不一致,中信证券认为7月重启加息可能性较低,但是华泰证券认为,7月跟随鹰派指引行动概率较大。

中信证券:美联储6月后重启加息的概率偏低

中信证券明明团队指出,预计美联储后续加息决策将更为谨慎,美联储政策利率路径变动需高度关注美国核心通胀未来走势。鲍威尔此次新闻发布会上表示暂停加息是为了更好地平衡风险、评估货币政策对于经济的影响,并表示如果信贷紧缩影响更深,则其将会影响货币政策的决定,由于美国银行业动荡对于经济的影响具有不确定性以及高利率对于经济的压力存在滞后性,因而预计美联储紧缩将更为谨慎。虽然较多与会者预计年内美联储会重启加息,但是考虑到过往美国加息周期中美联储在加息末期披露的政策路径预期与实际落地水平相比往往是偏高的,美联储更多地是通过政策预期管理,以最小的成本控制通胀风险。未来美联储落地加息幅度需高度关注美国通胀变动,尤其是核心通胀。

基于对美国通胀、金融业压力、经济方面的分析,中信认为美联储6月后重启加息的概率偏低,触发进一步加息的关键因素为核心通胀,短期10年期美债利率或宽幅震荡。今年以来美国通胀持续符合预期地下行,而核心CPI显现出较高黏性。但同时美国人口普查局数据显示较多行业企业对于未来劳动力的招聘需求明显放缓,薪资压力也在减缓,跳槽者薪资增速快速向留岗者薪资增速回归。美国前50家银行也普遍面临存款流失问题以及证券未实现损失侵蚀资本的风险。美国金融业动荡以及加息对于经济的影响仍存在不确定性,因而美联储需继续观察经济走势。综合来看,预计美联储重启加息的概率偏低,但若核心通胀环比增速继续保持在高位,则存在未来美联储重启加息以进一步控制通胀风险的可能性。

华泰证券:美联储暗示7月加息且付诸行动的概率较大

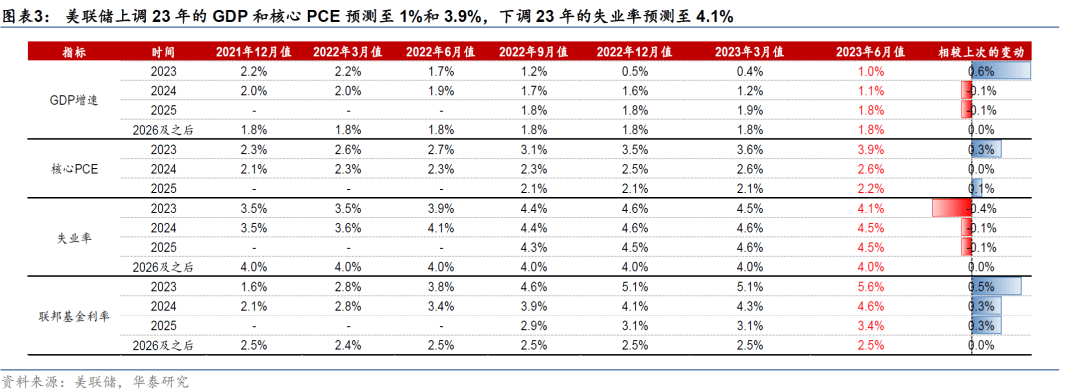

加息路径层面,点阵图隐含美联储年内将再加息2次合计50bp,2023年底的政策利率指引达到5.6%,比市场会前一致预期的7月最多再加息一次,年底前降息一次明显更鹰派。鲍威尔强调,加息速度和加息终点是不同的问题,6月暂停加息与提高加息终点不矛盾。一方面,随着美联储更加接近加息终点,考虑到货币政策的时滞以及信贷条件影响的不确定性,放缓加息速度使得联储可以获得更多信息从而做出更好决策,因此本次会议跳过加息是合适的。另一方面,由于本次会议上调了增长、通胀预测,并下调失业率预测,加息终点理应上调。加息点阵图显示,18名委员中的12位要求年内再加息2次以上,2023年底的政策利率将达到5.6%,鹰派程度超过此前市场预期。鲍威尔也表示,几乎所有与会者都认同进一步(多次)加息是适宜的。

往前看,华泰证券认为,联储暗示7月加息,而在基本面和市场不出现大幅波动的情况下,这一“暗示”付诸行动的概率较大,但鉴于全球商品通胀下行较快、且美国年底经济增长压力上升,9月后再加息概率略低于50%。美联储跳过6月加息给自身更多时间可以观察经济数据,由于美国经济增长和通胀韧性仍强,不支持停止加息或“转鸽”,我们认为7月加息概率在50%以上。但下半年海外经济可能出现较快减速,美元走强、曲线倒挂等都将进一步收紧金融条件,因此9月至12月加息概率可能略低于50%。此外,虽然不是基准情形,但不能完全排除美国金融系统脆弱性非线性发展,美国经济快速走弱的可能性。