上周国际市场风云变幻,OPEC+宣布减产决定,加拿大、澳大利亚意外加息。

市场方面,美股小幅走高,道指周涨0.34%,纳指周涨0.14%,标普500指数周涨0.39%。欧洲三大股指走弱,英国富时100指数周跌0.59%,德国DAC 30指数周跌0.63%,法国CAC 40指数周跌0.79%。

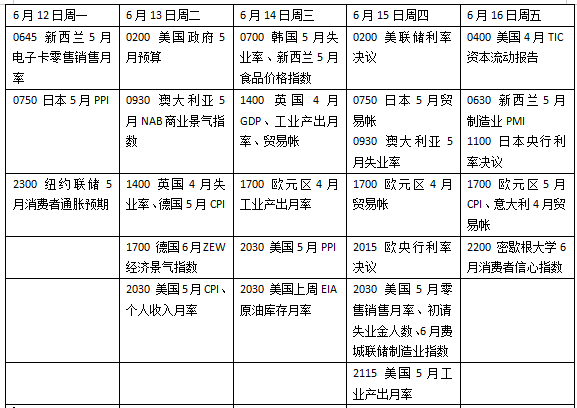

本周看点颇多,多国央行将召开议息会议,美联储或按兵不动,欧央行将加息25个基点,日本央行料继续维持超宽松货币政策。美国最新的通胀数据可能相对关键,或对美联储最终决定产生影响。欧洲将公布5月CPI终值,物价压力回落有望令欧央行考虑未来暂停加息的可能性。随着债务上限的解决,本周美国将迎来大批量国债拍卖,财政部需要补充现金余额。此外,欧佩克和IEA将发布月度市场报告。

美联储(来源:新华社图)

美联储或按兵不动

随着债务上限危机的及时解决,市场的焦点转向了美联储。本周美联储将迎来年内第四次议息会议,从近期数据看,虽然数据喜忧参半,但整体经济状况保持韧性。劳动力市场持续稳定,需求的弹性意味着核心通胀继续升温,但银行业风波影响还有待观察。

结合缄默期前的表态,联邦公开市场委员会中有不少人赞成本月“跳过”加息,将选择权推迟到7月。除了美联储鲍威尔的新闻发布会外,市场将仔细观察季度经济展望(SEP)中传递的信息,有关经济、通胀、就业、利率预测的最新看法将成为影响风险偏好的重要影响。

数据方面,本周的焦点是5月消费者物价指数(CPI),考虑到能源和其他大宗商品价格回落,虽然食品价格依然保持粘性,预计通胀增速将进一步下降。机构预测,上月整体CPI环比增长0.2%,前值0.4%,同比增长4.1%,前值4.9%。不考虑能源和食品的核心CPI将从5.5%下降到5.3%。此外,上游成本指标的PPI也将放缓,同比增速料降至2.9%。

值得关注的指标还包括5月零售销售月率和工业产出,这是美国制造业和服务业的参考指标,汽车销售回落可能拖累零售月率小幅回落,鉴于ISM制造业指数已连续七个月处于收缩区域,石油和天然气价格下跌抑制油气钻探活动,工业生产可能会持平或下跌。密歇根大学消费者信心指数和通胀预期指标也值得投资者留意。

财报方面,本周值得关注的企业包括甲骨文、Lordstown Motors 、Adobe和克罗格等。

原油与黄金

国际油价连续第二周回落,市场重燃对能源需求前景的担忧。WTI原油近月合约周跌2.19%,报70.17美元/桶,布伦特原油近月合约周跌1.76%,报74.79美元/桶。

本月4日,产油国组织OPEC+决定将减产协议延迟到2024年底,沙特宣布将在7月额外自愿日减产100万桶,并可选择进一步延长减产时间。Sevens Report Research认为,市场对新协议持冷淡态度,因为这在短期内不会对供需动态产生有意义的影响。

全球需求前景的持续不确定性也抑制了买盘,主要经济体数据依然低迷。有报道称,伊朗和美国即将达成一项临时协议,伊朗将以核计划换取放松制裁,不过该消息随后被否认。 KCM Trade首席市场分析师沃特勒(Tim Waterer)表示:“尽管美元走软,但油价仍难以获得提振,全球石油需求前景是模糊的,这对油价起到了制约作用。”

国际金价连续第二周走高,投资者将最新美国通胀数据和美联储货币政策会议的结果视为新催化剂。纽约商品交易所8月交割的COMEX黄金期货收于1977.20美元/盎司,周涨0.50%。

FXTM富拓市场分析经理奥图努加(Lukman Otunuga)认为,市场对美联储暂停加息的预期占据了上风,“尽管如此,在美联储周三做出决定之前,一份超预期的CPI报告可能会强化鹰派立场,导致潜在的意外。”

Libertas Wealth Management Group总裁库斯(Adam Koos)表示,投资者似乎感到“紧张”,谨慎将是未来几天的主要基调。Insignia Consultants研究总监卡尔纳尼(Chintan Karnani)预计,如果CPI和PPI读数较低,金价将上涨,因为这意味着美联储将暂停加息。他认为,美联储决议只有在通胀超预期上升的情况下才有意义。

欧央行是否考虑放缓政策步伐

本周欧央行将召开议息会议,目前市场已经为加息25个基点进行了完全定价。欧洲央行行长拉加德上周重申,没有明确证据表明基础通胀已经见顶,食品通胀依然高企,未来将进一步提高利率以应对这些压力。

欧洲央行管委会成员诺特(Klaas Knot)随后表示,欧元区目前正经历能源成本上升带来的第二轮效应,这意味着降低物价的难度加大,“能源价格已经进入消费篮子中的其他项目,尤其是工资和服务业已经接过了通胀的‘火炬’,这些领域的价格压力可能会更难降低。”

根据欧盟统计局最新修订的GDP数据,今年一季度经济回落0.1个百分点,与去年四季度相同,欧元区经济已陷入技术性衰退。欧盟统计局表示,欧元区第一季度疲软是由于政府和居民支出下降,库存带来负面贡献,而贸易则支撑了产出。与此同时,通货膨胀正在降温,市场预计5月CPI终值将从此前的7.0%降至6.1%,核心CPI从5.6%降至5.3%。

有分析认为,随着经济增长的放缓和通胀的缓和,欧央行很可能会逐步转向谨慎和耐心,委员会中的鸽派委员将在会议讨论中呼吁保留政策选择的空间。利率期货定价显示,欧央行可能继续在7月加息25个基点,而之后的政策路径需要投资者从拉加德的最新表态中寻找线索。

相比之下,英国央行面临的通胀压力更为严峻。根据经合组织(OECD)发布的最新预测,英国将成为今年全球主要经济体中通货膨胀率最高的国家之一,达到6.9%,在20国集团中仅低于阿根廷和土耳其。经合组织表示,在英国,由于进口食品、服务和商品价格上涨,通货膨胀将持续强劲。不过,随着明年年底能源价格的下跌,这一速度应该会开始放缓。

本周看点