自从2023年5月1日起,社保代缴挂靠违法,举报最高可罚款10万元。

灵活就业社保成为很多自由职业者和打工人空窗期的最佳选择。如何缴费最划算呢?

为了把问题理解透彻,我们需要简单梳理一下灵活就业人员养老保险的缴费和待遇计算办法。

01、灵活就业人员养老保险缴费算法

灵活就业人员参保费率一般为20%(8%计入个人账户),可选择社会平均工资的60%、100%、300%等各种档位作为缴费基数:

• 缴费金额=社会平均工资×档位×20%

• 计入个人账户=社会平均工资×档位×8%

02、灵活就业人员养老保险待遇算法

城镇职工(含灵活就业)养老保险待遇计算的主要原则是“多缴多得,长缴多得”,1996年之后参保的“新人”,退休待遇由基础养老金、个人账户养老金2部分组成。

1、每月基础养老金=退休上年度当地在岗职工月平均工资×(1+本人历年平均缴费指数)÷2×缴费年限×1%

本人历年平均缴费指数,可理解为历年缴费档位的平均值。

2、每月个人账户养老金=个人账户储存额÷计发月数(50岁退休按195个月;55岁退休按170个月;60岁退休按139个月)

这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无关,实际会终身发放。

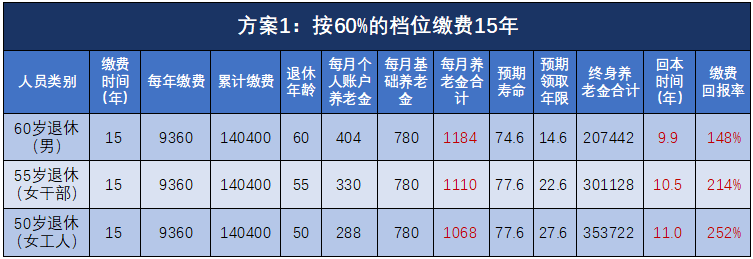

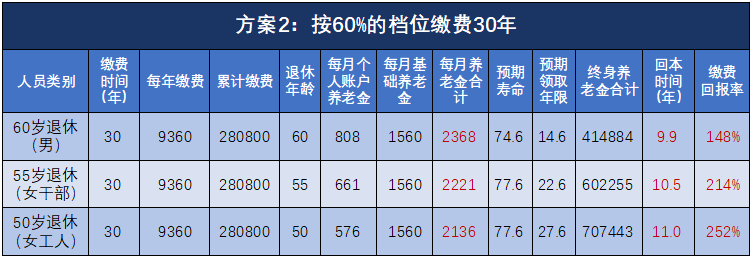

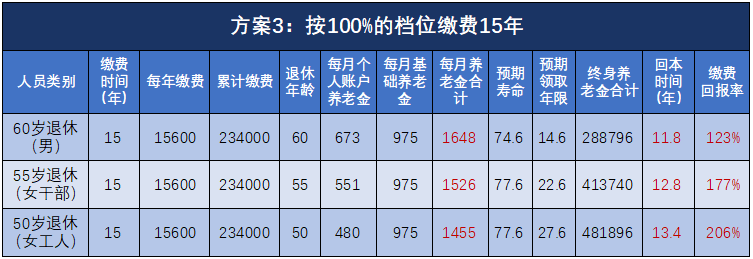

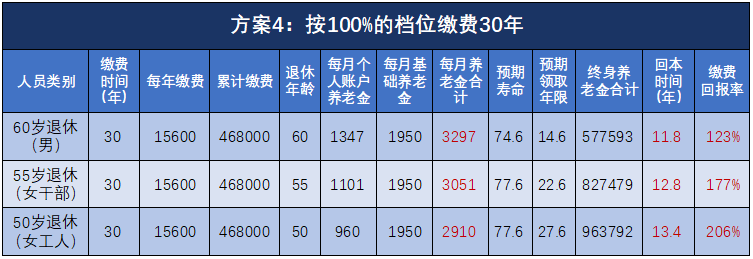

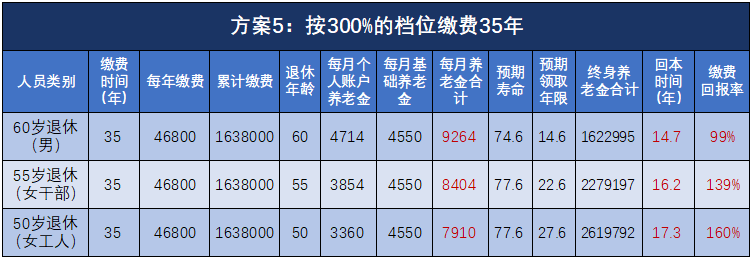

03、按哪个档位(基数)缴费最划算?

参保人的缴费年限、缴费档位,都会影响退休养老金。

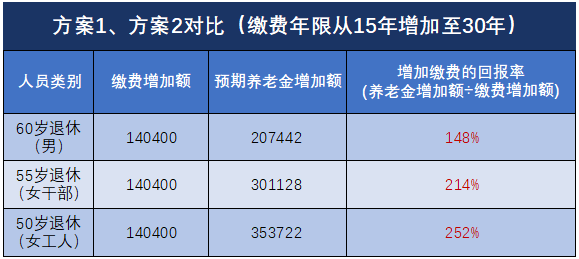

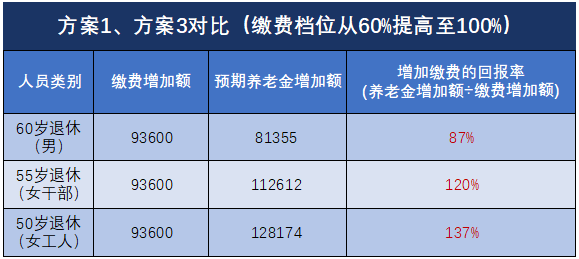

那么,缴费年限和缴费档位,到底哪个更重要呢?同样多的钱,用于增加缴费年限,或者用于提高缴费档位,哪个更划算呢?请看以下对比:

假设平均工资是6500元,按最低档60%缴纳,那么缴费基数就是3900,缴费比例20%,每个月缴纳的费用就是780元,1年合计9360元。

按照60%的档次,交够15年养老保险后退休了,能领到的养老金每个月是1000元左右;如果交了30年,能领取的养老金在2100元左右。

如果交的是100%的档位,那么我们每个月缴纳社保的费用大约是1300元,交15年退休,每月能领到1400多元;如果交30年就可以领到2900元左右。

大家应该发现了,提高缴费基数,每个月是多交520元,退休之后,每个月能多领取300元。同样的档次,多交15年就可以多领1000元。

所以,相对而言,增加缴费年限,比提高缴费档位,预期回报率高一点。

所以,灵活就业人员缴费,如果资金有限,可以降低缴费档位,延长缴费年限。这样算出来的养老金更高,而且等退休之后,逐年增长养老金的时候,缴费年限更长,养老金增长也更快。

但最低档只能保证退休后的基本生存问题,如果想要品质更好的退休生活,需要在延长缴费年限的基础上,再尽量交100%以上的档位,以后的养老金才可以领取更多。