市场总结

【核心观点】中性:短期国内期现货价格下跌过多,相对中东价格存在性价比,因此印标80万吨出来后对国内现货有所提振,体现在内蒙价格的上涨幅度较大。同时,小农业刚需仍然存在,在宏观情绪恢复之下,贸易商出现一波集中性补库,也带动各地尿素价格开始反弹。因此,短期尿素价格将延续反弹。但中长期来看,库存压力仍然存在,高供应问题仍未解决,价格仍将承压。

【现货】中性偏多:本周尿素现货开始反弹,河南价格涨140元至2150元/吨。

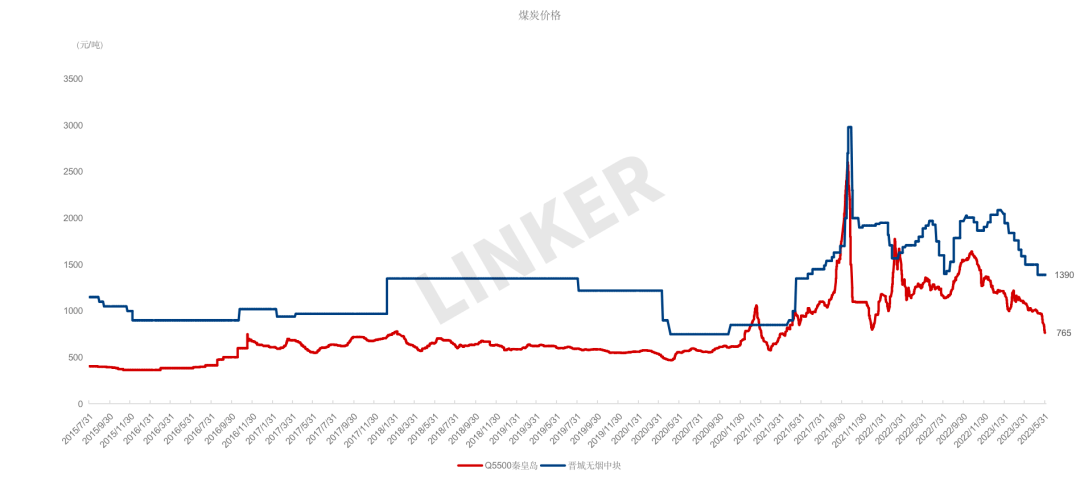

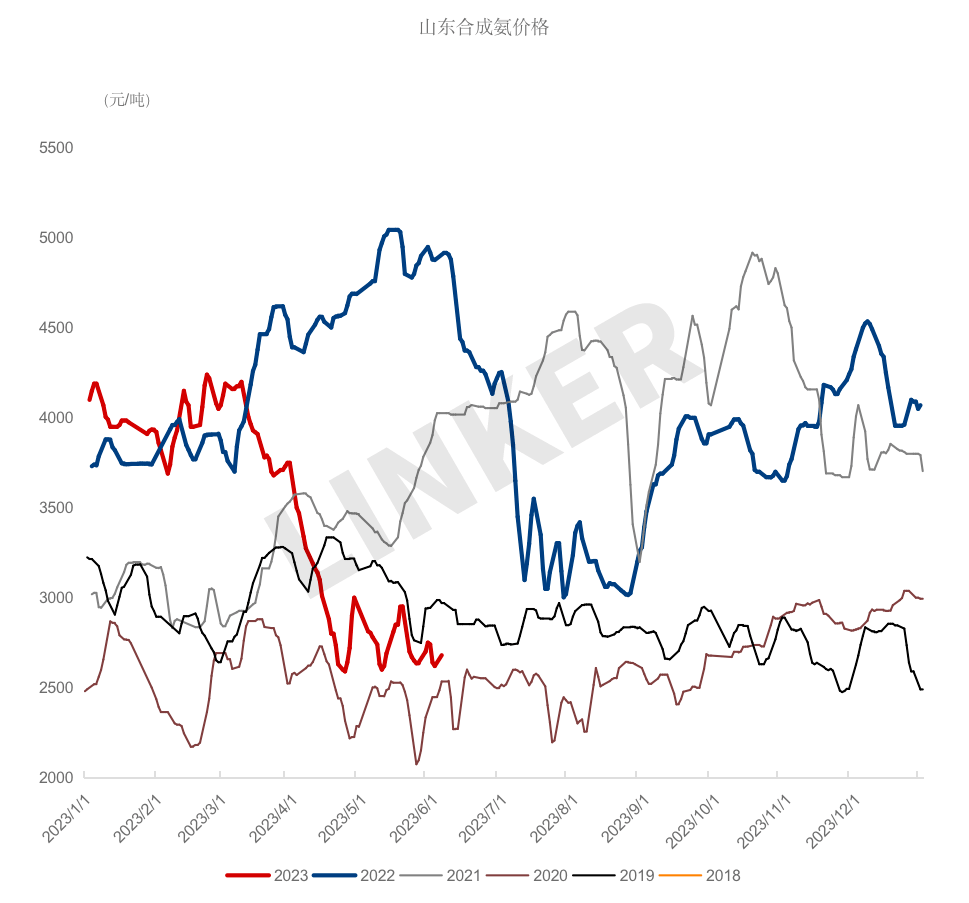

【上游】偏空:无烟块煤价格稳定在1390元,合成氨价格涨元至2740元。

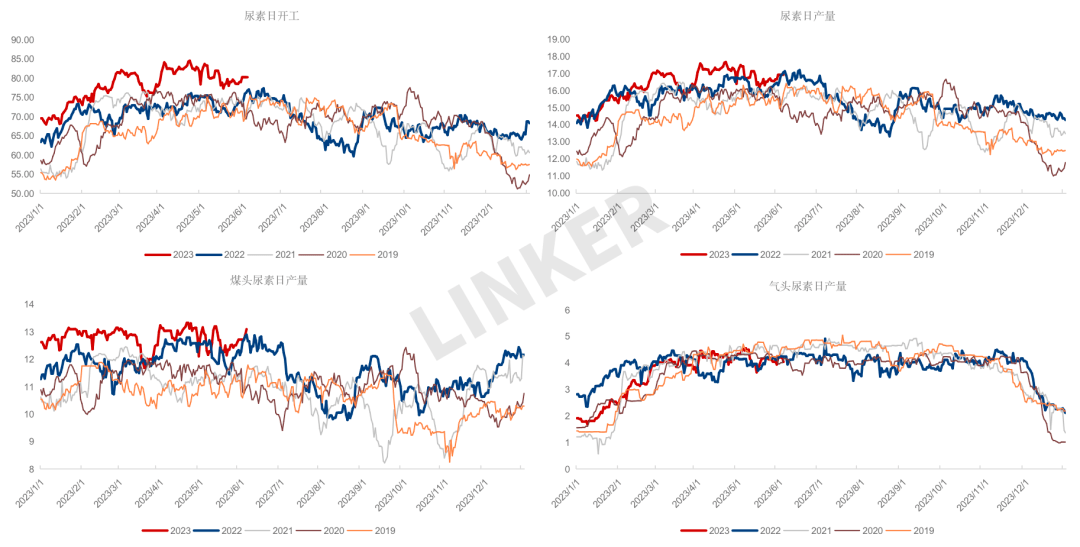

【产量】偏空:日产16.66万吨,较上周增0.51万吨,历史同期最高位。

【需求】中性:市场情绪转好,贸易商小周期集中补库。

【海外】中性:印标80万吨低于预期,但同样带动海外价格小幅反弹。

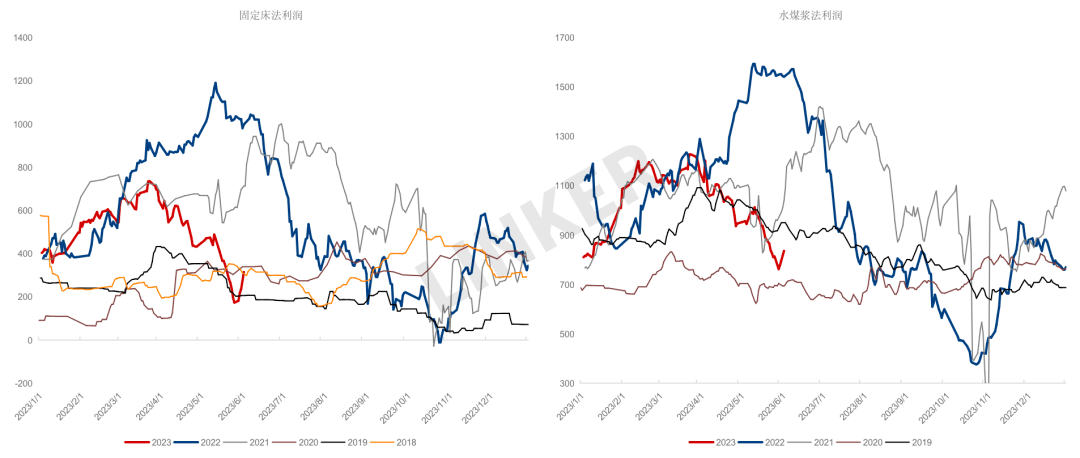

【利润】偏空:按照山西固定床现金成本测算,本周利润300元附近。

【库存】偏空:尿素常高位微弱去库。

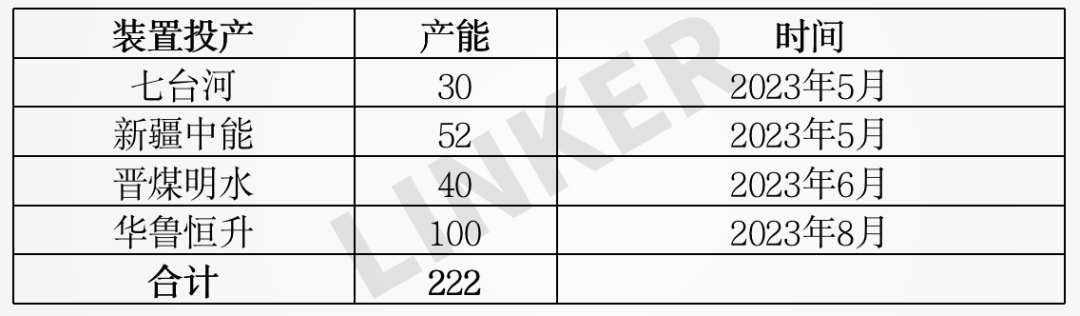

2023年投产计划

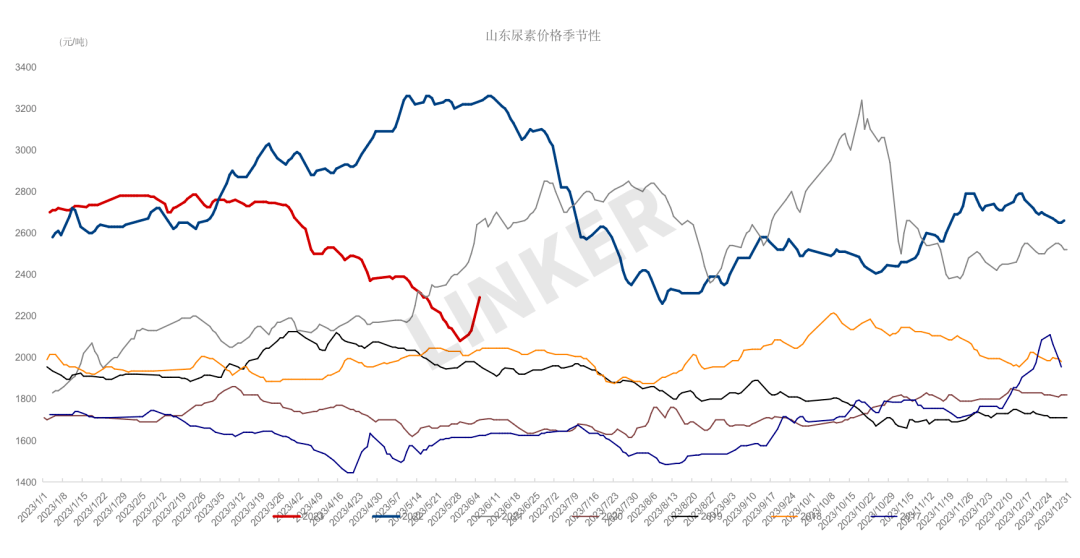

尿素现货价格出现明显反弹

原料

无烟块煤价格中枢下移

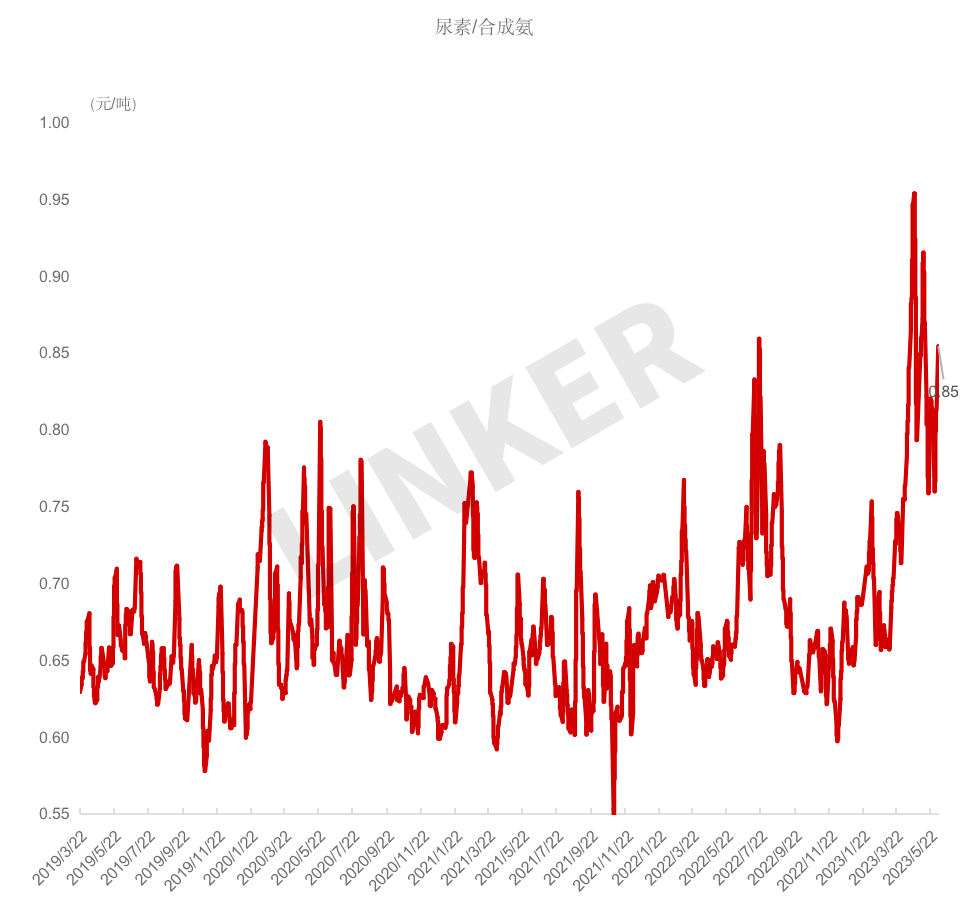

液氨价格低位震荡,尿素液氨比值走扩

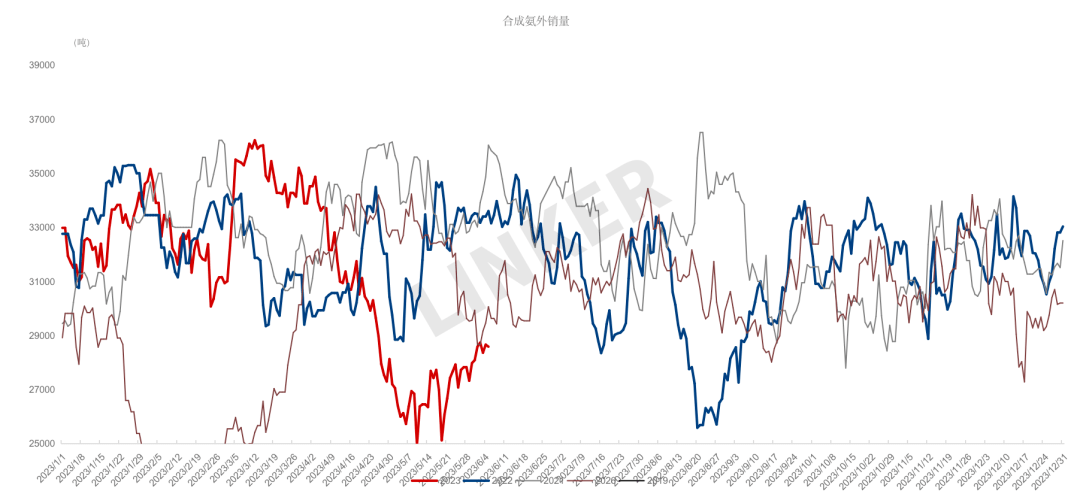

液氨外销量低位反弹

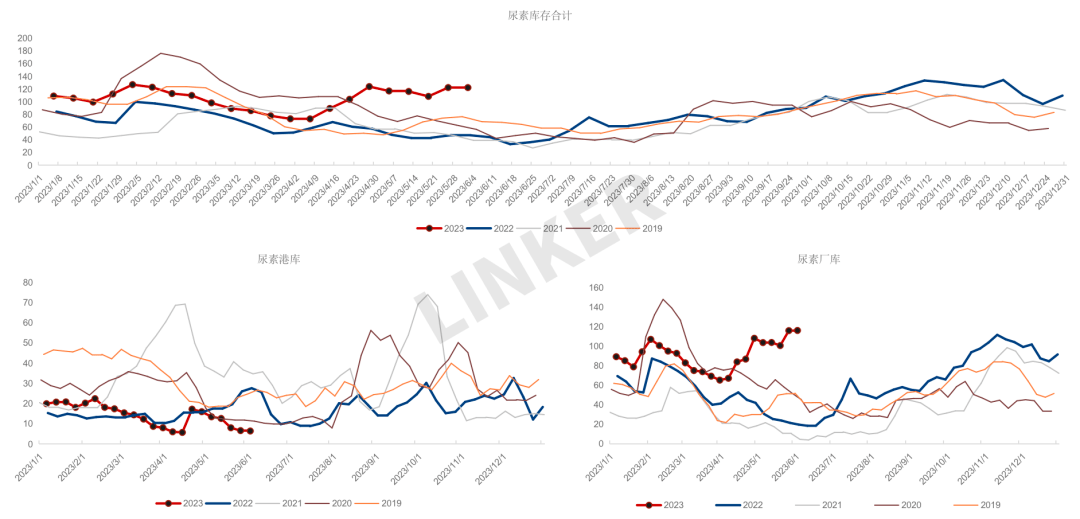

库存

本周尿素厂库逆季节性高位累库

供应

煤头装置回升,日产处历史高位

需求

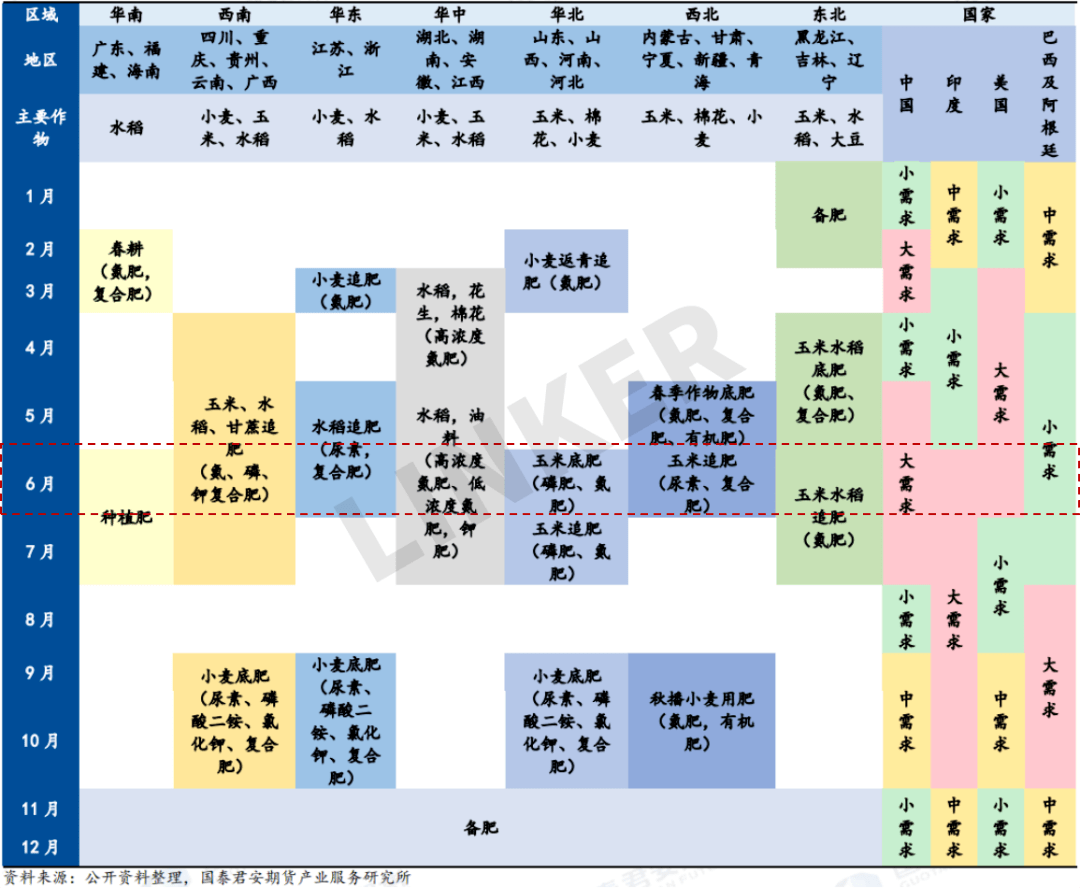

6月国内仍有玉米、水稻需求

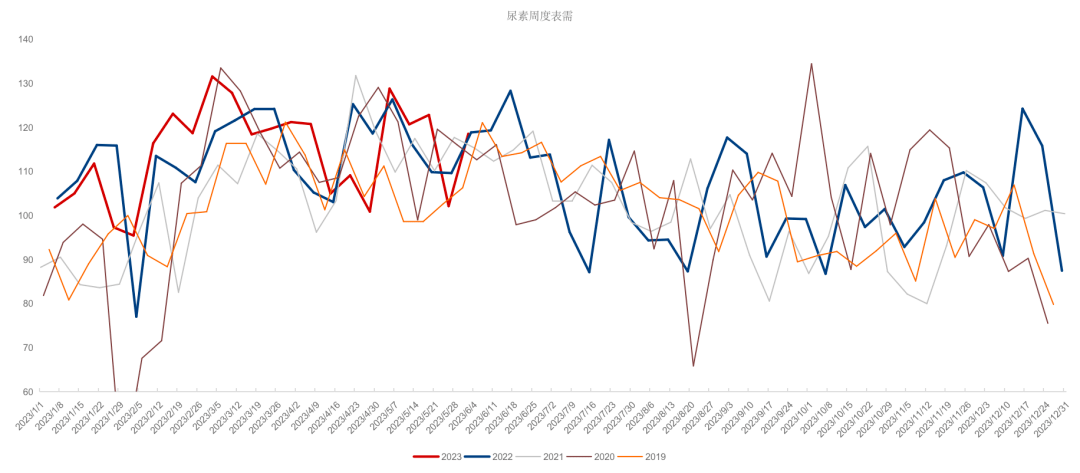

本周尿素表需走高

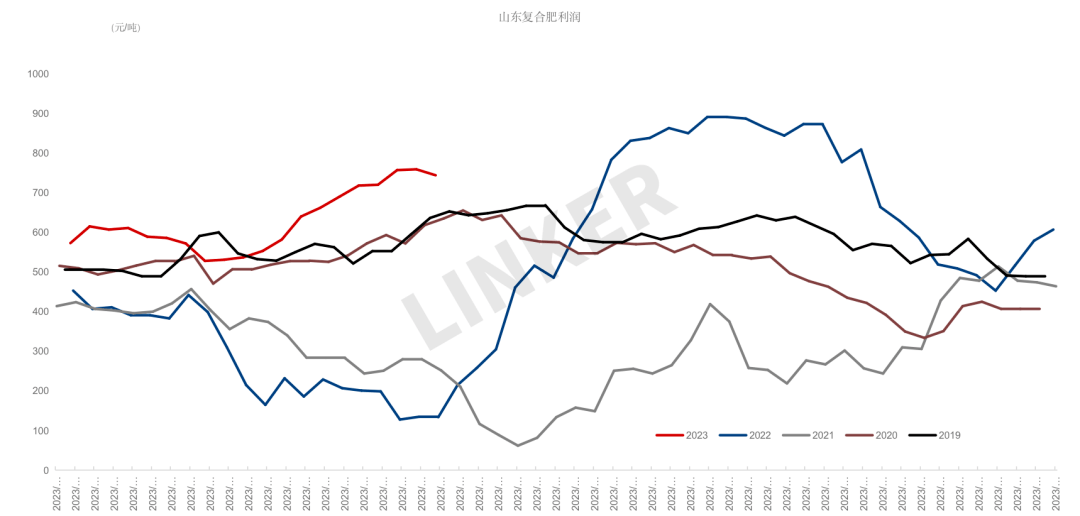

复合肥利润本周走弱

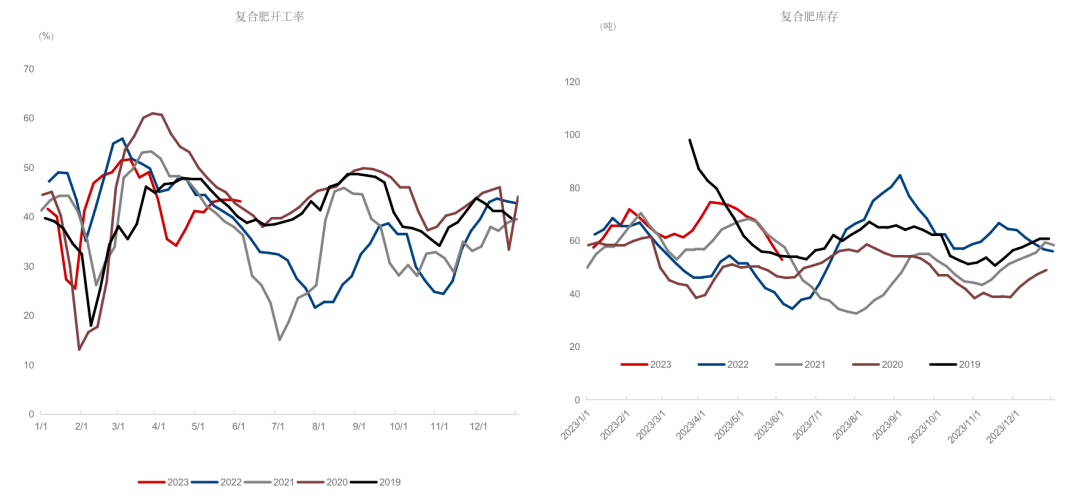

本周复合肥开工率走平

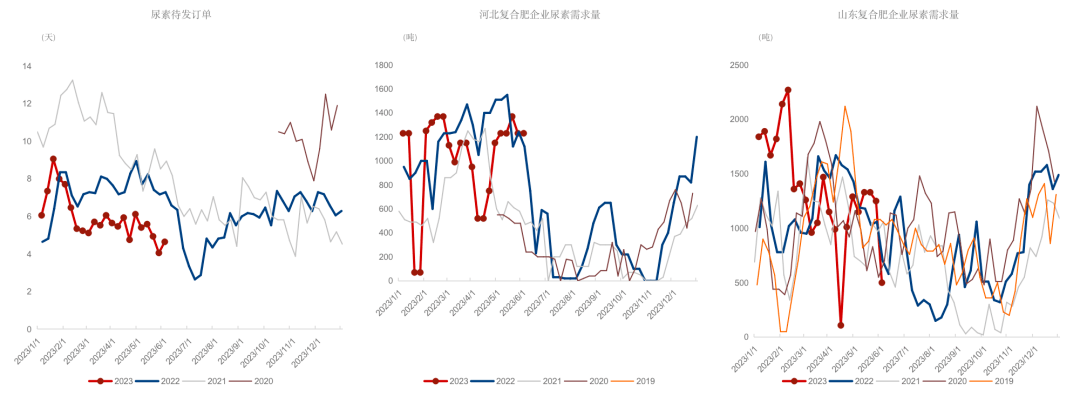

尿素待发订单走弱

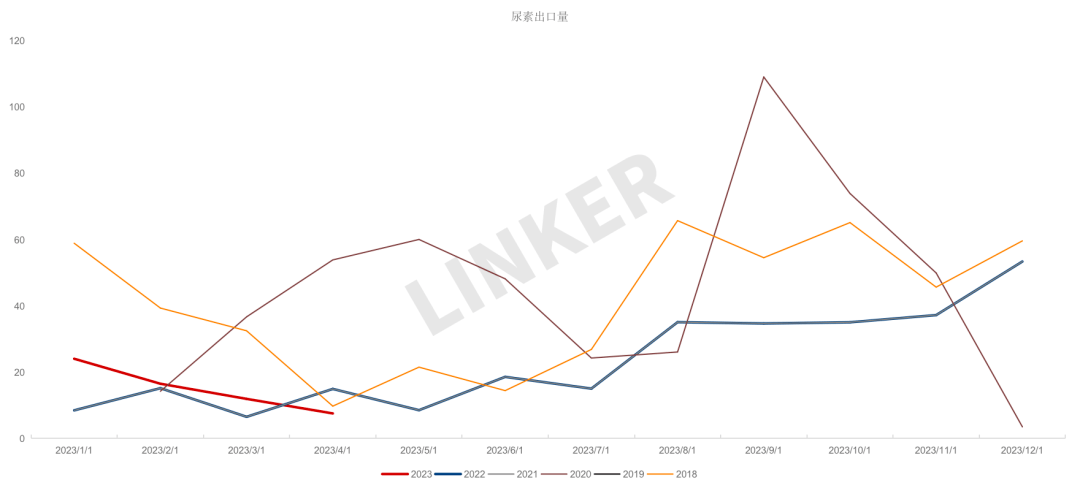

法检及内外价差倒挂下,4月尿素出口量低位

上下游利润

本周固定床点对点现金流利润300元

价格及价差

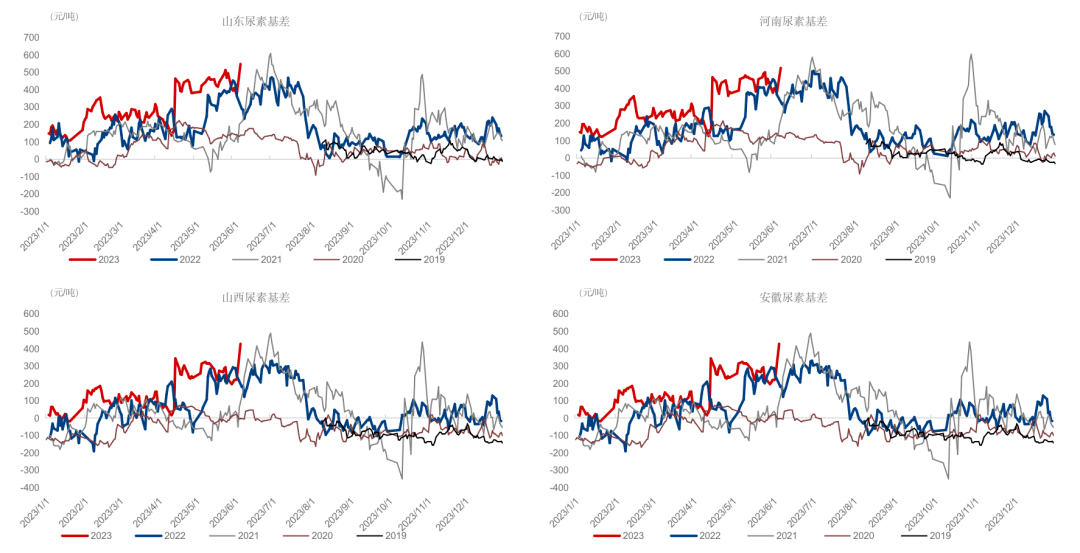

本周现货大幅反弹,基差走扩

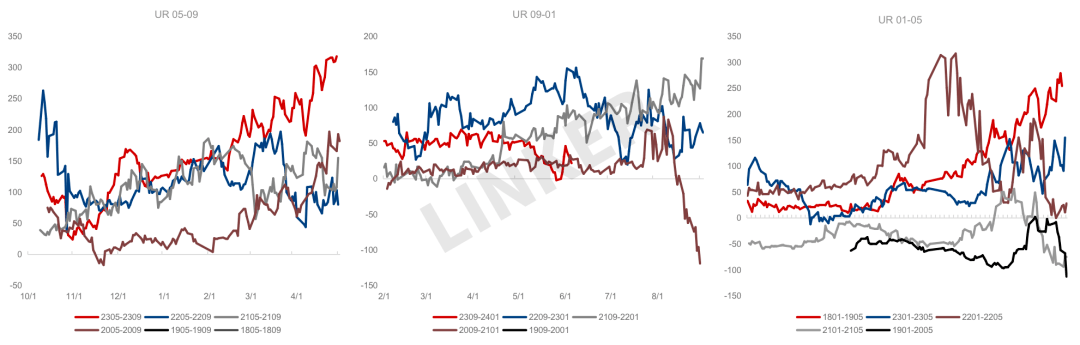

本周尿素9-1价差继续低位震荡

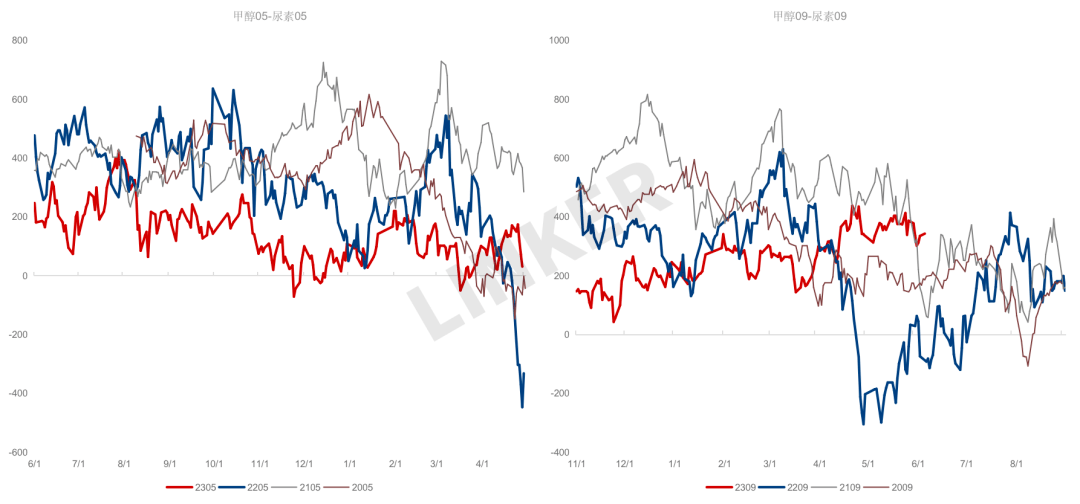

09甲醇尿素价差逐渐收窄

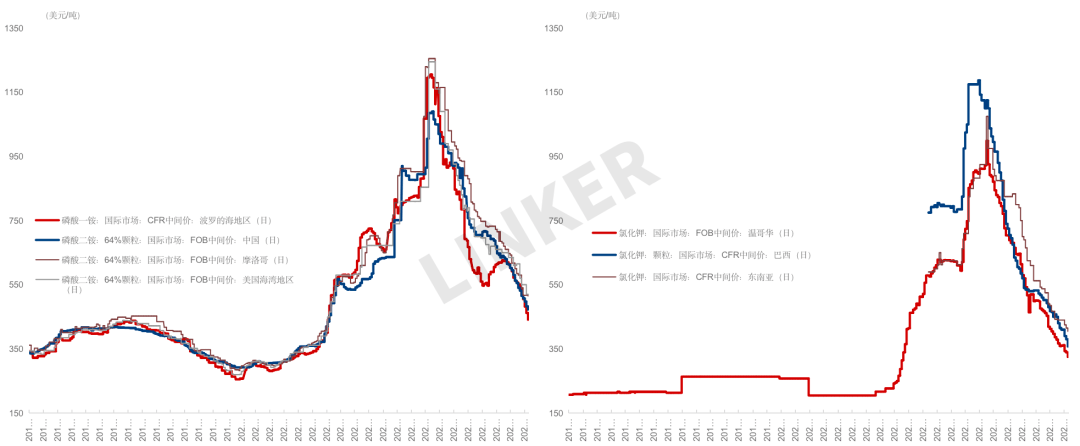

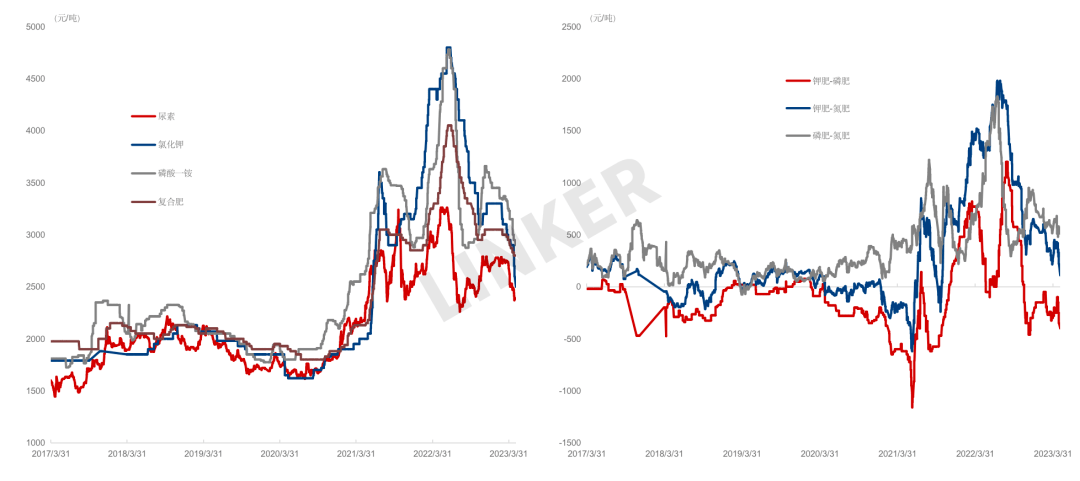

氮肥相对磷肥价格偏低,相对钾肥价格偏低

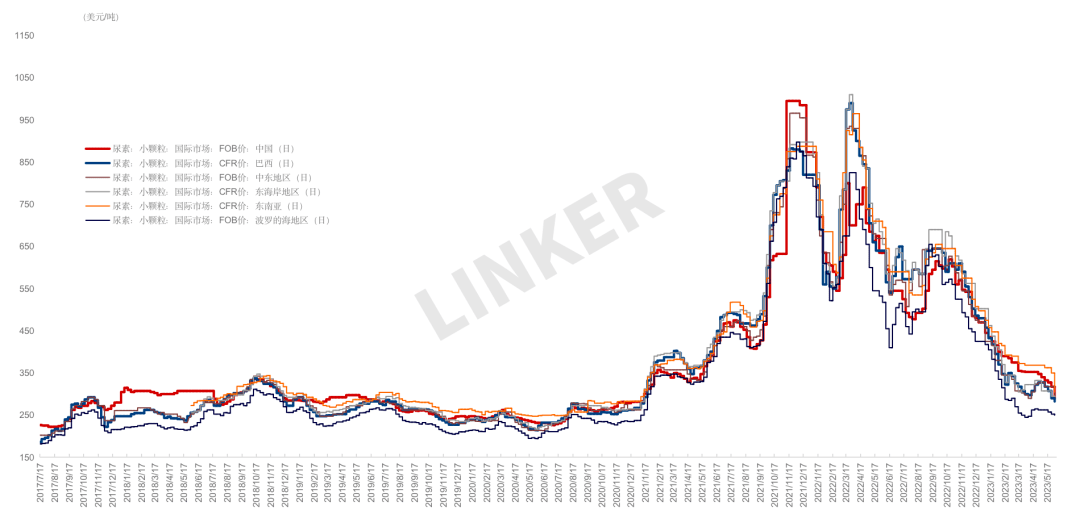

氮肥海外价格低位震荡

磷肥、钾肥海外价格持续走低