原油对石化价格传导研究组李训军

关键词:纯苯 原油 价格传导 相关性

导语

纯苯距离原油较近,是典型的近油端产品,其价格与原油价格走势基本保持一致。通过线性回归分析及比值关系测算发现两者在常规状态下保持特定的相关关系。不过由于纯苯受供需格局及宏观面层面的变化影响,其在部分时间内与原油价格变化的斜率存在较大差异。此外,在原油价格变化到纯苯价格出现反应的传导周期上来看,由于众多“噪声”的存在,传导周期的规律性并不强,而在原油不同的价格区间内,纯苯价格与其相关性也存在一定差异。

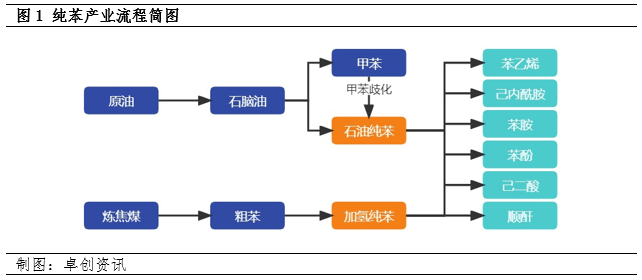

纯苯是石油化工的重要基础原料,也是芳烃产业链龙头产品。目前世界上纯苯生产主要来源于石油馏分催化重整、乙烯装置联产、重整芳烃抽提、甲苯歧化等。纯苯除了石油生产之外,还有煤制工艺,主要是炼焦副产的粗苯经过高温加氢萃取所得,行业一般称其为加氢纯苯。加氢纯苯与石油纯苯质量相差无几,是石油纯苯的重要补充。

纯苯价格波动受多方面因素影响,主要宏观经济形势及资金面、成本端(原油)、自身供求关系变化等。

宏观经济形势及资金面的影响,包括经济增速、进出口政策、关税政策、产业政策等,宏观经济主要是通过影响下游产业的需求,进而影响纯苯价格变化。除此之外,由于国内纯苯进口相对较高,因此外盘价格、汇率变化、进出口政策,都会影响纯苯的价格。

成本端,原油作为整个化工体系的源头,其变化会直接影响石脑油等产品的价格,进而影响纯苯的市场价格。

自身供求关系变化方面,国内纯苯市场的供求情况主要由国内纯苯库存、产量、进口量、出口量以及下游苯乙烯、己内酰胺、苯胺等需求变化影响。另外,由于大部分的纯苯是在乙烯和汽油的生产过程中副产所得到的,这使得纯苯的供应往往受到诸多非直接因素的影响,比如汽油的调和需求、乙烯裂解装置采用不同原料时的经济性等。

纯苯与原油价格的相关性受到原油价格变化的影响

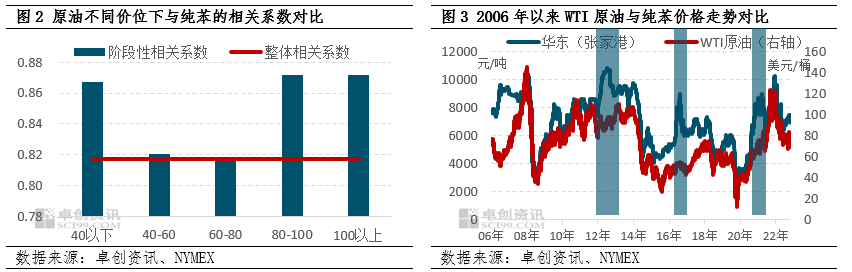

石油纯苯距离原油较近,是典型的近油端产品,因此其价格与原油价格走势基本保持一致(见图2),虽然在部分时段内与原油价格变化的斜率存在差异,但很少出现价格走势背离的情况。卓创资讯以2006年以来的纯苯价格数据与原油进行对比分析,测算出两者相关系数高达0.82,存在强相关性。按原油不同价格区间的纯苯市场表现来看,在原油(WTI,下同)低于40美元/桶时,两者的相关系数高于整体相关系数达到0.87,而原油达到80-100美元/桶及100美元/桶以上时,两者的相关系数也达到0.87。在原油运行于40-80美元/桶时,两者的相关系数略低,在0.82附近(见图2)。

具体来看,原油低于40美元/桶多数情况下意味着全球经济增速出现明显的放缓/下滑,或是遭遇到较为严重的金融危机以及突发事件冲击。“覆巢之下,焉有完卵”,这种宏观背景下,纯苯需求大概率表现低迷,加上成本坍塌的影响加重,纯苯跟随原油调整的步伐会更加紧密。当原油价格冲高至80美元/桶时,成本对于纯苯的边际影响将显著提升,在此基础之上,纯苯对于原油继续上涨的敏感性会不断加强,此时成本往往是影响纯苯价格的核心要素,因此纯苯与原油价格的相关性会处于较高水平。原油在40-80美元/桶时,对于炼化产品来说处于成本舒适区,此时供需基本面对于市场的影响强度更大,对于原油价格变化的敏感些相对较弱,故纯苯在上述价格区间内与原油的相关性略低。

纯苯与原油价格变动趋势基本一致,价格变化斜率的差异主要受到供需及宏观等因素影响

从图3中可以看到,纯苯与原油在价格趋势上基本保持一致,但在某些阶段内价格变化的斜率存在较大差异,主要受到供需格局、宏观层面的加成效应影响。纯苯在2012年7月-2013年2月、2016年9月-2017年2月、2021年2月-2021年7月走出了比原油更大斜率的上涨。

2012年前后,国际纯苯市场供应较为紧张,而新增产能增幅有限,市场供应缺口增加造成市场价格波动性增大。造成苯产能增速较低的原因有:受美国页岩气GM影响,乙烯裂解生产转向轻质原料,裂解汽油原料供应减少;2012受欧洲危机影响全球经济增速放缓,汽油需求疲软导致炼油厂开工率降低。国内方面,苯酚、己内酰胺装置不断投产,对原料纯苯的需求显著增加,并且伴随原油价格的上涨带动,纯苯价格宽幅上涨。2012年7月4日开始,国内主导石化企业纯苯在货源偏紧的情况下连续调涨12次,累计涨幅达2500元/吨。在2012年7月-2013年2月间,原油累计上涨幅度为11.7%,纯苯的涨幅则达到了45.6%,该阶段供需关系更大程度上推升了纯苯价格,而原油的上涨在纯苯上涨过程中仅起到了“辅助”作用。

2016年国内纯苯产能增速延续上年的放缓态势,首先受石化景气度降低、产品回报率低影响,乙烯蒸汽裂解装置大多处在停建、搁置状态。此外,蒸汽裂解装置的原料也逐步向轻质化发展,芳烃系列产品的产出率缓慢降低;而我国炼油装置催化重整新扩建速度放缓,也在一定程度上导致芳烃产品增加的空间较为有限;最后是对二甲苯严格控制新建项目建设标准,一定程度上限制了甲苯歧化这一工艺路线的发展路径。从需求端来看,2016年纯苯下游行业开工率整体较往年提升,且几套新建下游的上马更加提升了纯苯的整体需求,因此年内纯苯市场走势偏强,尤其是9月以后伴随着港口库存骤降、需求显著上升、原油因“冻产”协议上涨、下游市场推涨等,给纯苯市场上涨创造良好的氛围。2016年9月-2017年2月间,纯苯上涨幅度高达69.8%,而原油涨幅仅有21.1%,该阶段供需矛盾依然是支撑纯苯上涨斜率更大的推手。

2021年年初随着疫苗接种力度不断加大,全球经济复苏成为共识,作为典型的顺周期行业,化工终端消费逐渐向好。此外,受OPEC+国家持续减产及美国寒潮等事件导致供应偏紧,叠加前期受疫情影响逐步减弱的原油需求预期提升,中国春节期间国际原油持续上涨,布伦特原油一度时隔一年后重新站上65美元/桶。在经济向好及原油上涨的共振下,化工品市场普遍显著上涨。纯苯方面,从1月份开始国内外多套装置出现故障导致纯苯产出下降,同期亚美套利窗口持续开启,甚至亚欧套利窗口也有打开,分流了亚洲较多的纯苯资源,一定程度上加快了纯苯的上涨步伐。2020年12月底-2021年7月初间,纯苯(江苏张家港)从4190元/吨上涨至8700元/吨,涨幅高达107.1%,原油从49.24美元/桶涨至73.3美元/桶,涨幅相对略低在48.9%,该阶段宏观环境向好及供需错配是支撑纯苯出现超预期上涨的最主要原因。

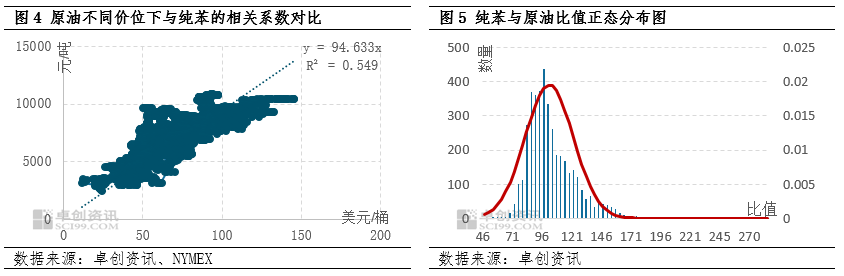

原油价格每上涨1美元/桶,理论上纯苯价格将上涨94.633元/吨

通过计算原油对于纯苯的线性回归,得到的回归系数是94.633(见图4)。也就是说原油价格每上涨/下跌1美元/桶,理论上纯苯价格将上涨/下跌94.633元/吨。从纯苯与原油价格比值看,我们测算了2006年以来的数据,纯苯与原油的平均比值为100,主要分布在82-102之间(见图5)。不过当原油价格出现剧烈波动时,比值有可能发生更大范围的波动。

多重因素影响,原油到纯苯的价格传导周期并没有明显的规律可循

传导周期方面,由于我们参考的原油期货主要是纽约商业交易所(NYMEX)的WTI原油期货和洲际交易所(ICE)的Brent原油期货,两者均在北京时间凌晨收盘,原油到纯苯之间只有石脑油是过度产品,并且石脑油以自用为主,商品量较少,因此一般情况下原油价格的变化幅度达到纯苯调整程度时,纯苯价格在当天市场交易内即有所反馈。但当原油价格变化幅度微小时,并不会触发纯苯市场的调整动作,只有当原油上涨或下跌的幅度积累到一定程度时才会引发纯苯价格的变动,这也会影响价格传导的周期。而当原油发生较大异动,市场往往会有一定的观望时间,造成价格传导的响应时间会有所延长。此外,供需矛盾的突出程度、买方的接受力度也会影响原油到纯苯的价格传导周期,因此原油到纯苯的价格传导周期并没有明显的规律可循。

整体来看,纯苯与原油价格存在明显的正相关性,因此原油价格变化也是纯苯价格调整的风向标及重要参考依据。不过由于纯苯在供需格局及宏观面层面的加成效应影响,纯苯在部分时间内与原油价格变化的斜率存在较大差异。此外,通过线性回归分析我们发现,原油价格每上涨1美元/桶,理论上纯苯价格将上涨67.521元/吨;在原油价格变化到纯苯价格出现反应的传导周期上来看,由于众多“噪声”的存在,传导周期的规律性并不强,而在原油不同的价格区间内,纯苯跟随的紧密程度也不尽相同。

扩展阅读