保险科普 | 049 买保险,是不是保费越便宜越好?

买东西的时候,有的人主要关注产品本身,有的人主要看品牌,有的人更在意后续服务,还有的人更关心价格。购买保险也是如此。有的人最看重保障内容和保额,有的人觉得一定要买大公司的保险产品,有的人特别重视保险公司的后续服务,还有的人觉得价格最重要,哪家便宜就买哪家的。

作为消费者,挑选产品时当然要关注价格。买保险是不是该挑便宜的呢?我们的回答是:在其他条件相同的情况下,当然是保费越便宜越好,能省钱干嘛不省?但关键就是:其他条件不可能完全一样。

我们在对比产品价格时,通常对比的都是不同公司的相似产品。比如两家公司都有百万医疗险,我们会对比一下哪家的更便宜。在做这样的产品对比时,如果只考虑价格这一个因素,显然有些偏颇!如果综合考量各种因素,又很难得出客观的结论。就算两家公司的百万医疗险保障内容、保额、免赔额等保险合同中约定的内容都是一样的,我们要不要考虑两家公司及其保险顾问在服务上的差异呢?要不要考虑理赔时效性、保全变更的便利性等因素呢? 这些因素不可能是一样的。

网上很多人说,买保险不应该看重价格,而应该看重性价比。但是,怎么判断一个保险产品的性价比是高还是低,显然又是一个没有标准答案,也不可能有客观结论的问题。

当然,我们这么说,不意味着购买保险时关注保费就是不对的。我们只是想提醒大家,挑选保险产品时不能只关注保费,还应该关注其他因素。比如,只关注保费的客户最常踩的一个“坑”就是没有关注保障内容,出了事想要理赔,却发现“这也不能赔那也不能赔”。

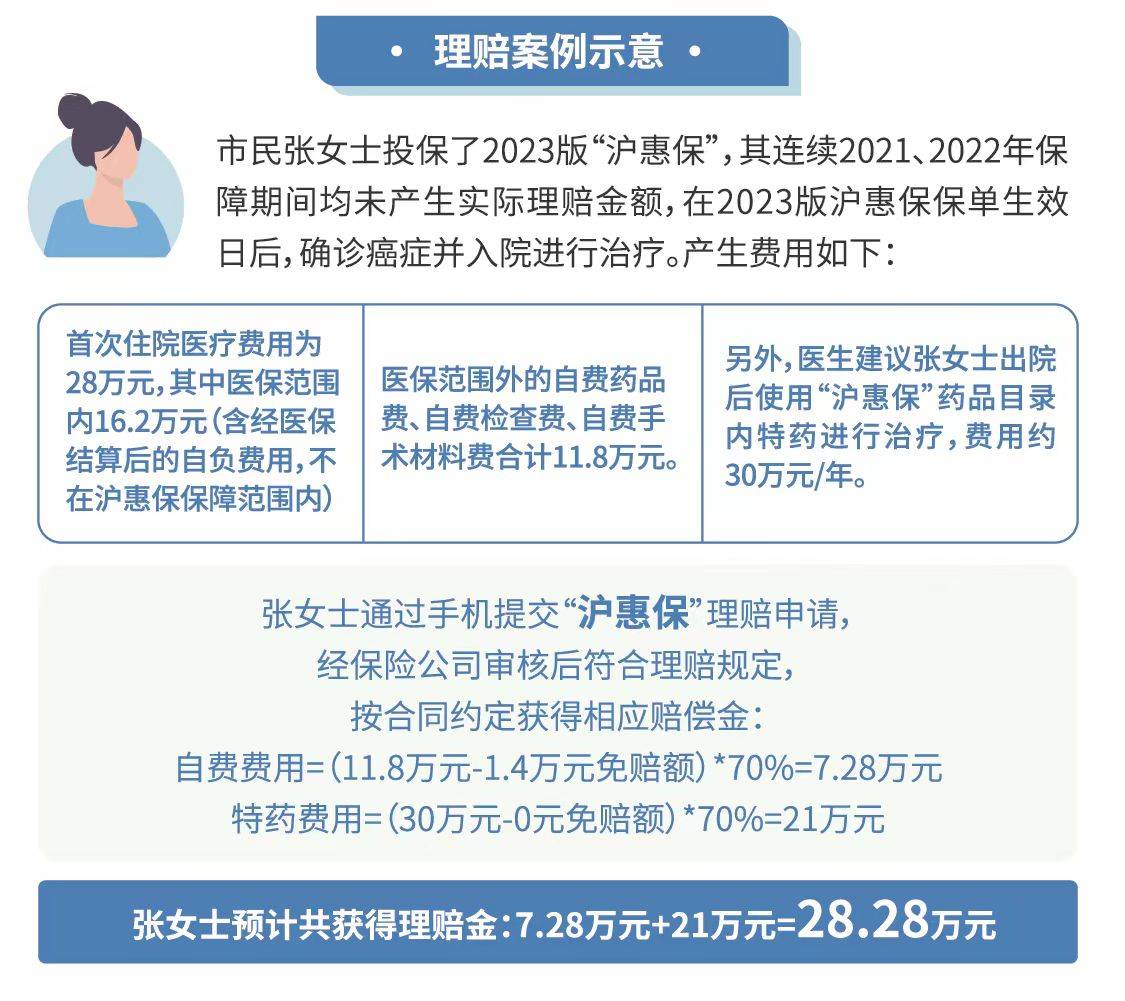

比如各个地方都会出的惠民保,价格便宜100多一年。免赔额比较高,报销比例比较低。来看看上面的案例,一共自费花了11.8+30=41.8万元。

惠民保免赔额1.4万,报销70%,报销了28.28万元,未报销13.52万元。

普通百万医疗免赔额1万,报销100%,报销40.8万元,未报销1万元。

当然不是说惠民保不好,只是未说明便宜的保险,是有原因的。

归根结底,购买保险是为了规避将来可能发生的风险,希望风险来临时能够获得一定的经济补偿。因此,在选择保险产品前,我们首先应该明白自己有哪些需求,想要规避哪些风险,再根据这些风险去匹配相应的产品,而不是像去菜市场赶晚市一样,只捡便宜地买。

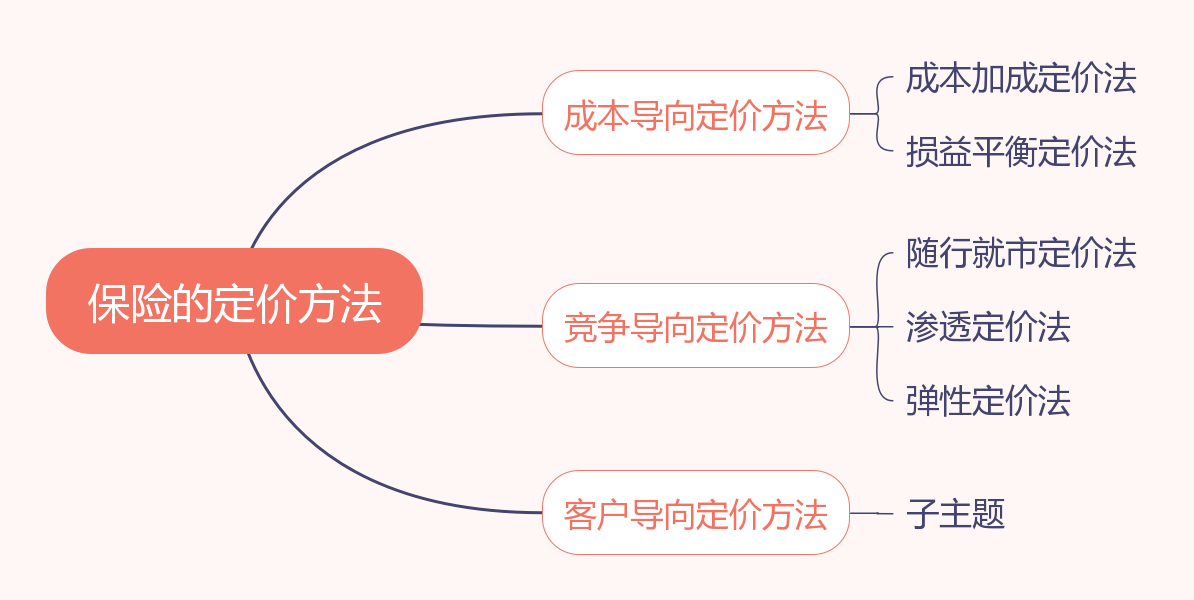

目前主流的保险定价方法,是成本导向定价方法,即预先测算保险产品的成本,再根据公司的经营目标(如预估毛利、预估盈利等)确定保单价格的一种定价方式。

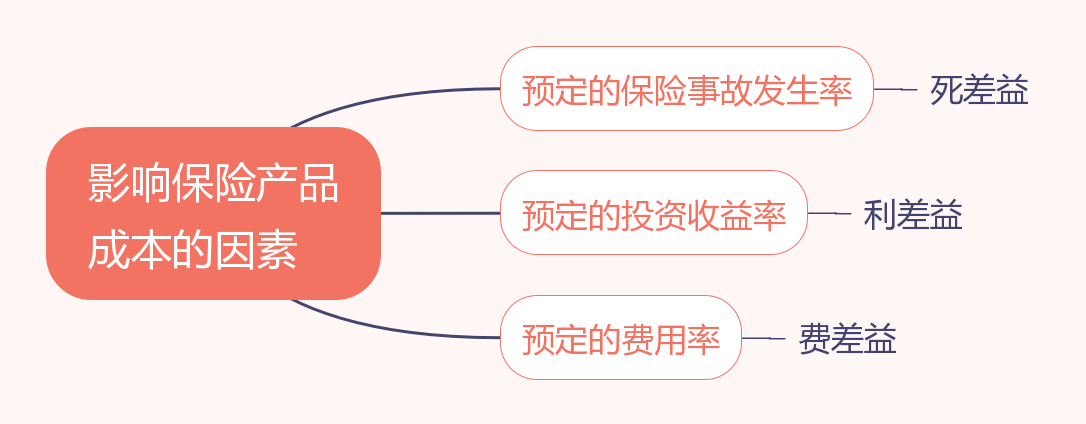

这种定价方法的核心是预测成本。影响保险产品成本的因素有三个,分别是预定的保险事故发生率(人寿保险中为死亡率 )、预定的投资收益率和预定的费用率。

预定的保险事故发生率就是保险事故发生的概率和时间,它决定了将来要赔付多少保险金;预定的投资收益率就是保险资金在赔付前进行投资理财获得的收益率,它决定了客户交的保费最后能变成多少钱;预定的费用率就是保险公司的运营成本,包括销售和佣金成本、维持总公司及分公司运行所需的费用等

我是小杨哥,保险科普领域输出文字20万+,可以看看我的专栏。这里有任何你想知道或者不知道的保险答案。