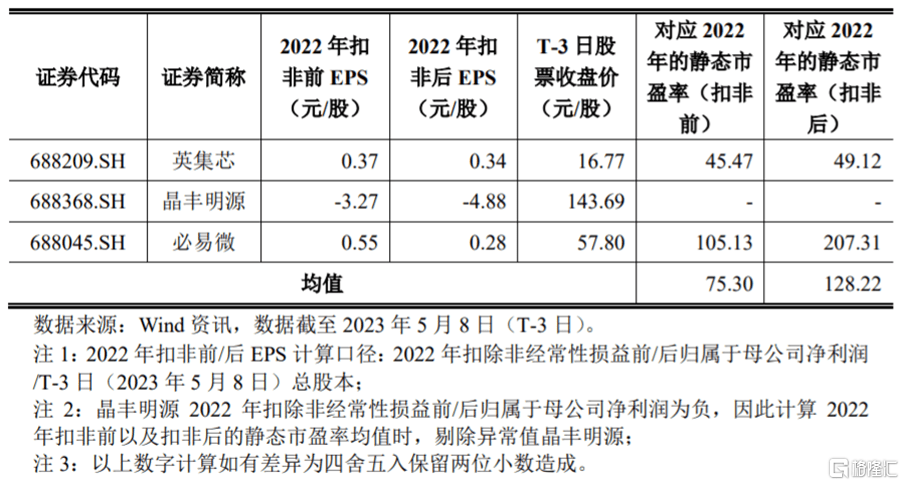

5月22日,美芯晟科技(北京)股份有限公司(以下简称“美芯晟”)在科创板上市,保荐人为中信建投证券。其发行价格为75元/股,对应的市盈率为141.67倍,远超32.36倍的行业市盈率,也高于同行业可比公司2022年扣非后静态市盈率平均水平。截止到发稿时间,其股价跌超7%,最新市值约55亿元。

可比A股上市公司估值水平,图片来源:招股书

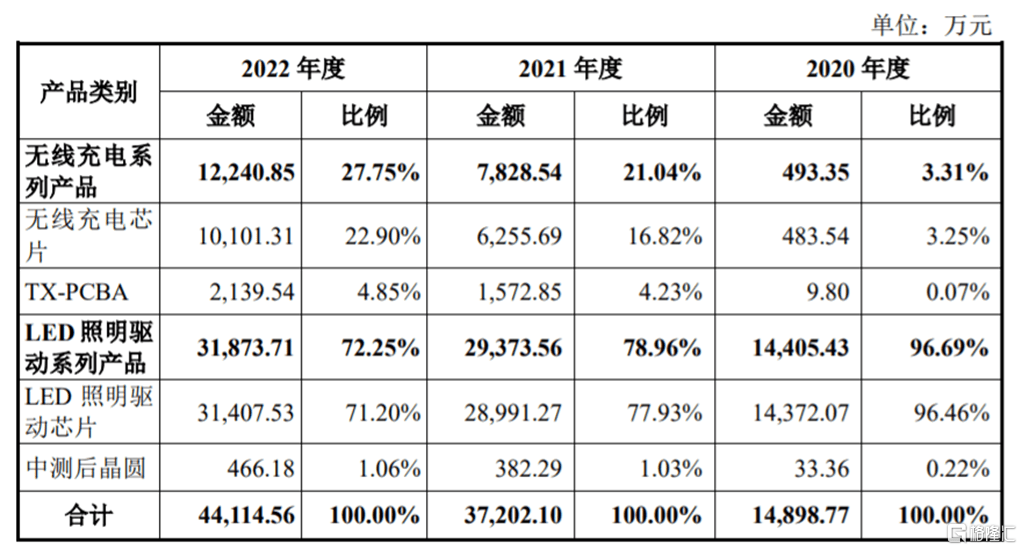

美芯晟是一家专注于高性能模拟及数模混合芯片研发和销售的集成电路设计企业。公司的主要产品为无线充电系列产品和LED照明驱动系列产品,主要包括高集成度MCU数字控制SoC电源——无线充电芯片,以及模拟电源——LED照明驱动芯片。

具体来看,报告期内,公司LED照明驱动系列产品收入占比呈下滑趋势,但占比仍在70%以上,是公司重要的收入来源。

公司主营业务收入的产品构成情况,图片来源:招股书

据招股书,截至招股说明书签署日,程宝洪通过Leavision间接持有公司21.20%的股份;程宝洪通过间接持有和一致行动协议约定,控制公司31.51%股份的表决权,为公司实际控制人。

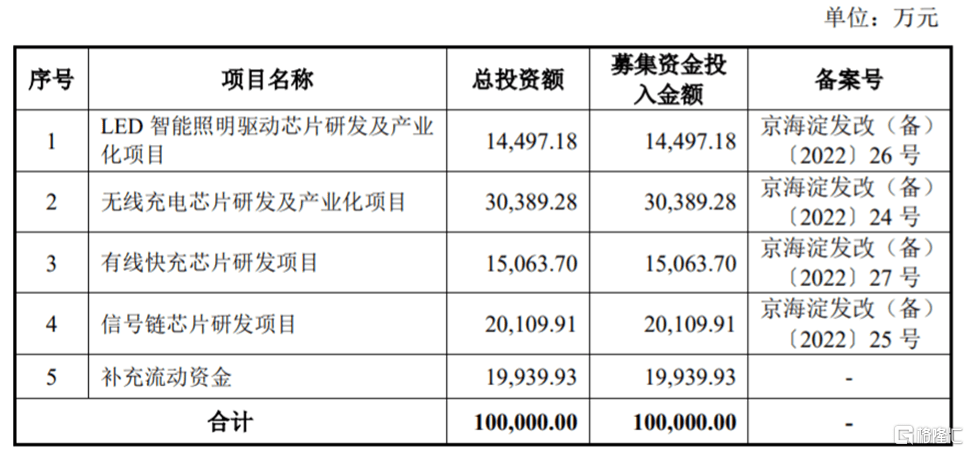

本次IPO拟募集资金10亿元,用于LED智能照明驱动芯片研发及产业化项目、无线充电芯片研发及产业化项目、有线快充芯片研发项目、信号链芯片研发项目、补充流动资金。

募资使用情况,图片来源:招股书

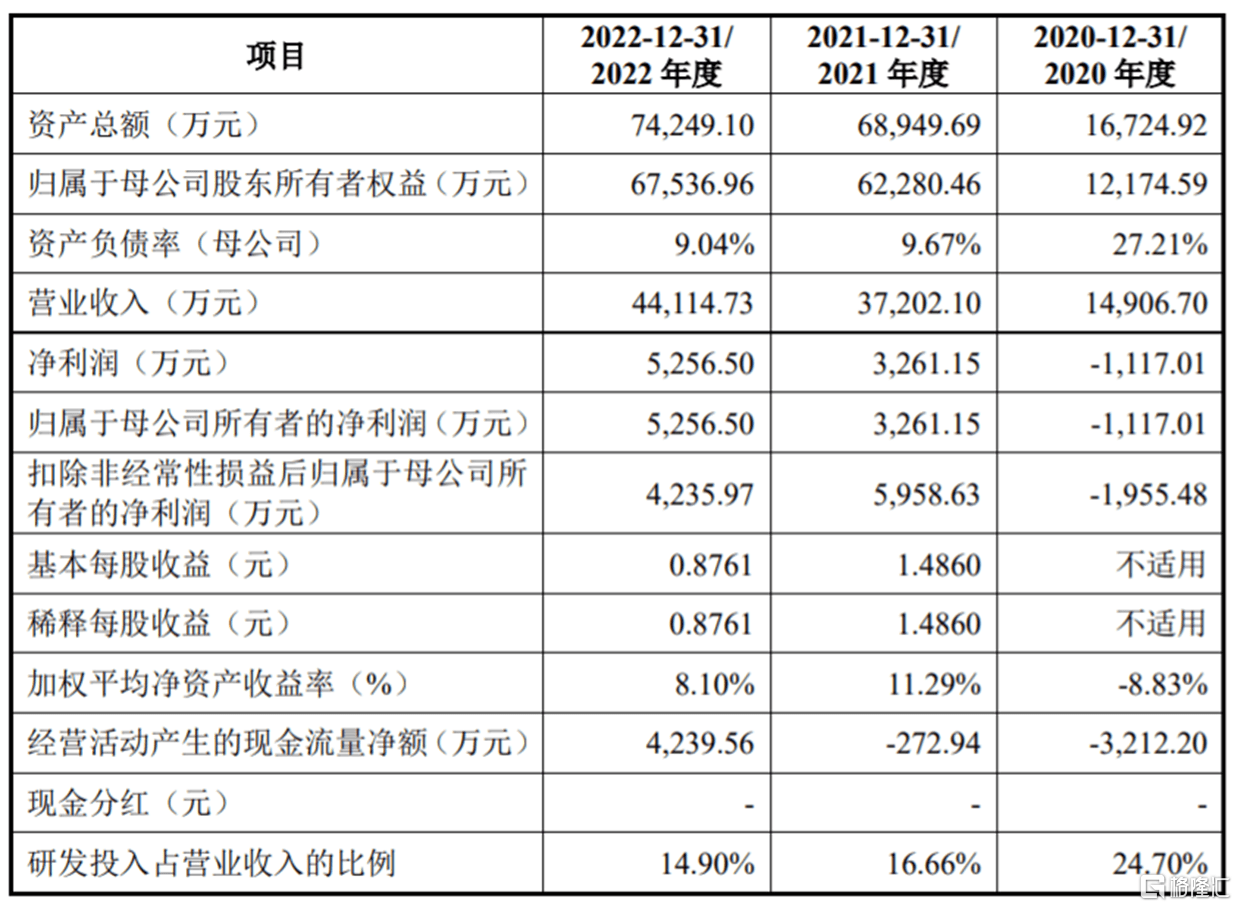

招股书显示,2020年至2022年,公司的营业收入分别约1.49亿元、3.72亿元、4.41亿元,对应的归母净利润分别为-1117.01万元、3261.15万元、5256.50万元。

公司预计2023年一季度营业收入为6800万元至8300万元,同比增长22.56%至49.60%;归属于母公司股东的净利润为-830万元至-460万元,同比亏损收窄3.26%至46.38%。

基本面情况,图片来源:招股书

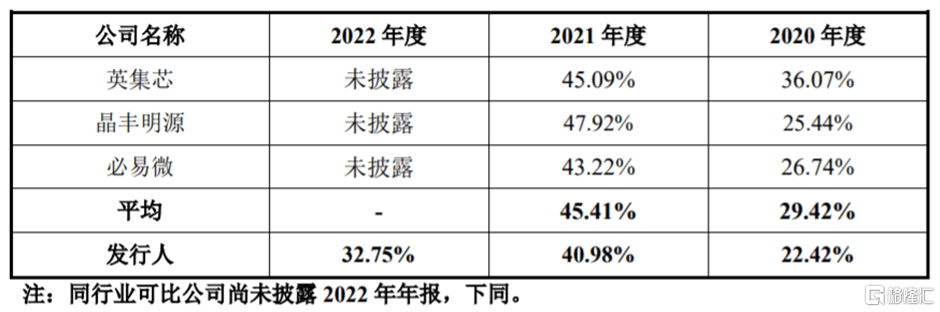

报告期内,公司的主营业务毛利率分别为22.42%、40.98%、32.75%,存在较大波动。其中,2020年和2021年,公司的主营业务毛利率低于可比公司平均水平,主要系公司发展阶段及产品结构与可比公司存在差异。

公司主营业务毛利率与可比公司对比情况,图片来源:招股书

随着公司经营规模的扩大,应收账款也呈上升趋势。报告期各期末,公司应收账款余额分别约0.34亿元、0.66亿元、1.18亿元,呈逐年上升趋势,占营业收入的比例分别为22.96%、17.86%和26.72%。如果应收账款不能及时回收,可能会对公司的资金形成一定占用,从而影响公司的经营业绩。

报告期各期末,公司存货账面价值分别约0.54亿元、1.02亿元、0.66亿元,占流动资产的比例分别为37.70%、15.43%和9.27%,占比较高。如果市场环境发生变化,可能导致产品滞销、存货积压,从而发生存货跌价风险。