众所周知,一般罹患大病后,再次投保健康险,都是非常困难的。

而随着居民整体健康情况下降,罹患各种疾病的几率增加。

市场上也逐渐出现专门针对非标体人群的健康险。

就比如前段时间俗哥讲的:无需健康告知的医疗险:众安众民保。

健康异常,无法投保?这款产品了解一下!

那既然医疗险都有了针对非标体人群的产品。

重疾险也当然不能落后,这不,人保寿险就推出了一款专门针对非标体人群的重疾险:

人保爱无忧(易核版),今天俗哥就来解析一下这款产品:

一、保障责任

人保爱无忧(易核版)保障责任

人保爱无忧(易核版)保障责任

二、产品优势

1、核保宽松

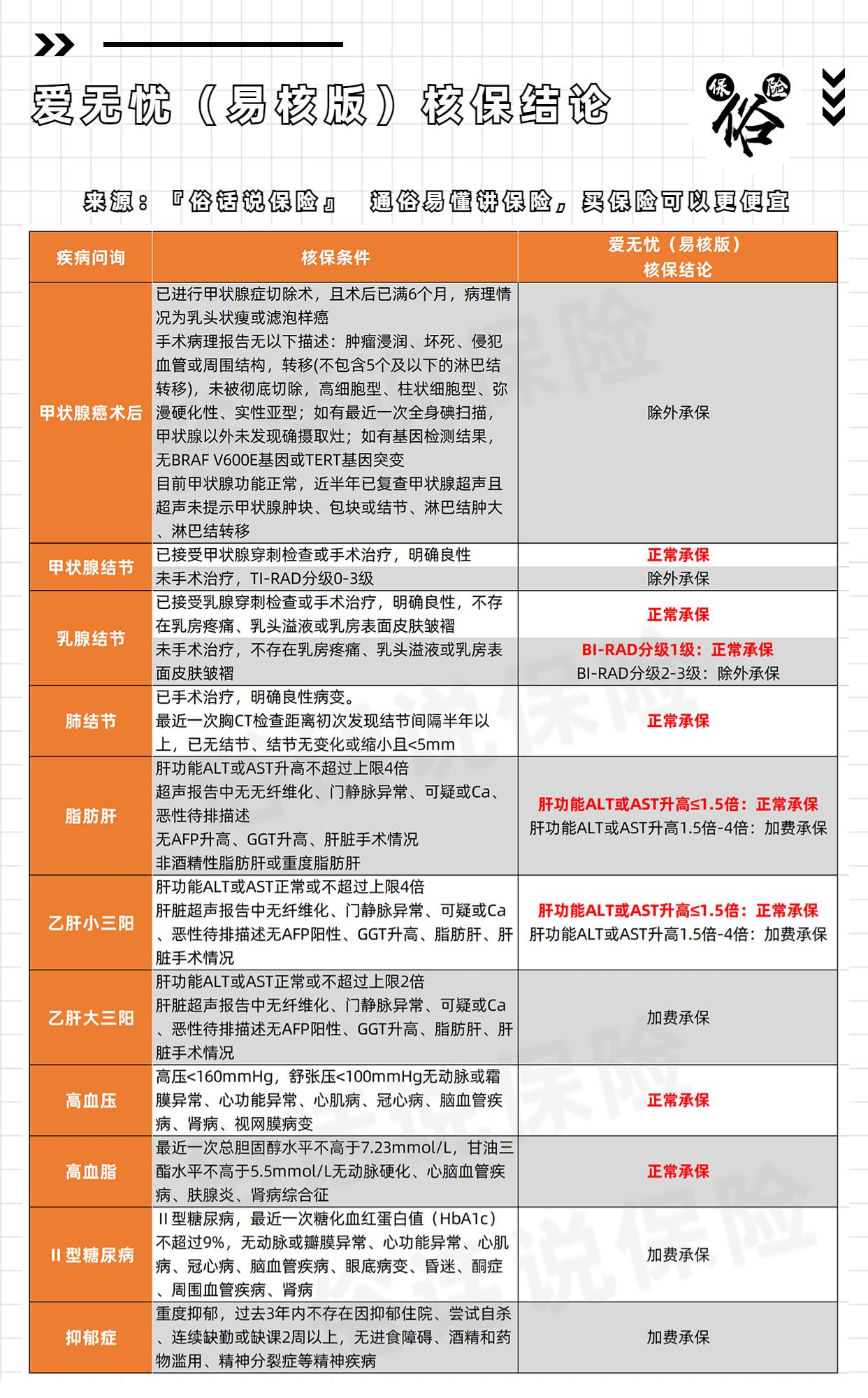

爱无忧(易核版)算是目前重疾险中核保最宽松的了,绝大多数疾病都可标体承保。

爱无忧(易核版)核保结论

爱无忧(易核版)核保结论

2、不分组多次赔

多次不分组赔付的重疾本身理赔率就高,再加上宽松的核保条件。人保寿险这回真是卷到家了!

3、支持智能核保

人工核保会进行档案记录,而智能核保不会记录,不影响消费者投保其他健康险产品。

三、产品缺点

1、可选责任较少

多数重疾险都会额外附加癌症、冠心病的多次赔付。而爱无忧(易核版)仅有特定疾病额外赔的责任

2、最高保额少

爱无忧(易核版)最多仅支持50万保额的投保,如需更高额度,需要投保多份产品。

3、部分疾病会出现加费及除外承保结论

虽然爱无忧(易核版)核保宽松,但只针对部分疾病(如高血压等)会正常承保,而其他(乙肝、甲状腺等)疾病,则会出现除外承保。

四、同类产品对比

爱无忧(易核版)与部分多次赔付重疾险对比

爱无忧(易核版)与部分多次赔付重疾险对比

相较于富德满天星,爱无忧(易核版)在同样缴费的情况下,保障相比满天星有一定缺失,同时满天星是自带身故责任的。而爱无忧(易核版)则需要单独花费购买。

五、适合人群

1、非标体人群

通过对比多家重疾险,因出现除外或拒保后,才建议选择该产品

2、高血压、高血脂人群

多数重疾险对于高血压、高血脂人群核保严格,通常会出现拒赔情况。而爱无忧(易核版)则更为宽松,有几率标体承保。

注意:爱无忧(易核版)不推荐作为第一挑选的重疾险。如果对于自身疾病没有确定能否投保的,建议进行多方选择。先选择性价比最高的重疾,了解核保结论后,如均无法投保,再选择爱无忧(易核版)。切记千万不要上来直接投保!!!