受利率市场化的影响,大中型企业改变原有的贷款融资方式,逐步向潜力巨大的直接融资市场转移,小微企业贷款业务成为商业银行的一块“大蛋糕”。

受到疫情的冲击,多数人都不敢乱花钱,会选择把钱放入银行中,即使是在疫情期间,银行存款量依然不减反增。根据国家发改委公布的数据,1月末,本外币存款余额271.39万亿元,同比增长11.9%。月末人民币存款余额265.39万亿元,同比增长12.4%,增速分别比上月末和上年同期高1.1个和3.2个百分点。如何运用可行的营销策略,有效拓展商业银行小微企业贷款业务,提高银行的盈利水平,是当今商业银行面临的主要问题之一。

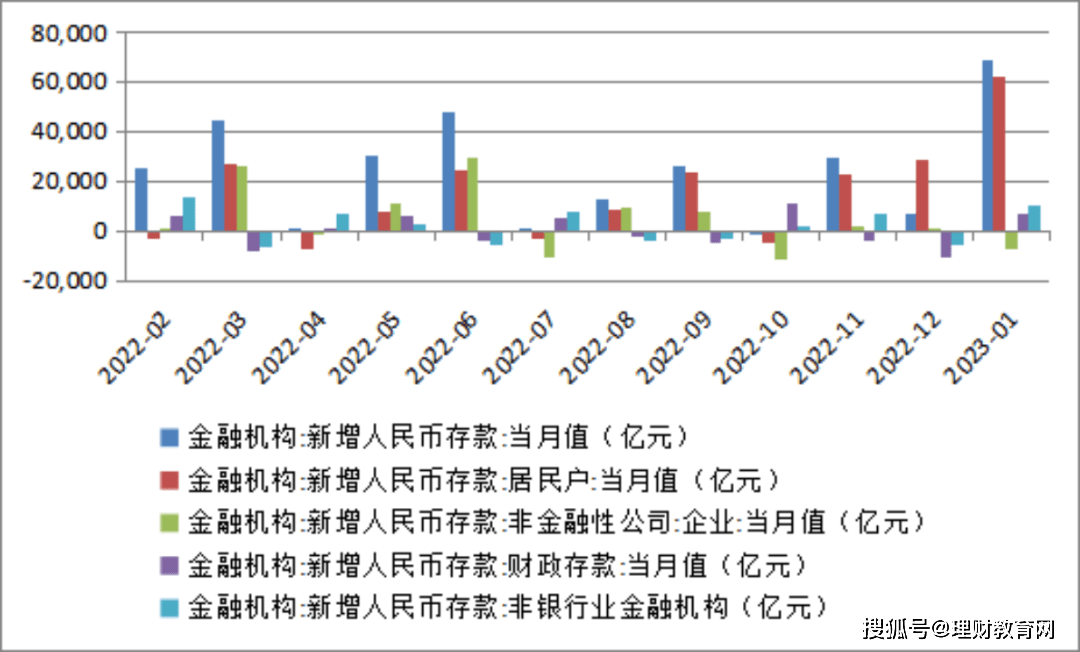

图片来源:国家发改委官网

图片来源:国家发改委官网

根据人民银行统计,2022年末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额59.7万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额23.6万亿元,同比增速23.6%。从小微对业绩贡献看,2022年ROE超过15%的银行主要包括互联网银行和服务小微的城农商行,它们都有一个共同的特点,那就是小微占据了重要的位置。我国银行对小微信贷业务进行多种探索尝试,从早期粗放的人海战术到引进IPC微贷技术,逐步演变成信贷工厂模式和大数据风控模式。随着国家不断推动普惠金融体系建设,小微企业贷款规模不断扩大,信贷科技平台近几年来逐渐将服务拓展至小微企业。伴随着共同富裕战略目标的提出,各家银行在助力共同富裕的过程中,也需要改变一些信贷投放的逻辑与路径。商业银行不仅要服务大中型企业,也要服务中小微企业,甚至要服务个体工商户和相关的社区居民。这样,在整体的共同富裕的推进过程中,商业银行也可以更好地去激发各个社会主体的活力,以金融的力量去推进共同富裕。

做出科学合理的市场定位,是商业银行进行贷款业务营销的第一步。满足客户的需求是商业银行稳定客户源的根本,良好的市场定位能够帮助商业银行把握小微企业对贷款服务的需求,从而帮助银行认清贷款产品以及特色项目的开发方向。然而,目前不少商业银行缺乏对自我的市场定位,没有认清市场需求而盲目地开发出多种贷款业务,贷款方案对服务地区没有针对性,不仅没有争取到更多小微企业的入驻,往往还会失去很多潜在用户。

在新时代背景下,商业银行应该对营销手段有一个全面的升级。将原来的粗放型的贷款业务营销方式转变过来,以商业银行的发展状况为基础,对自己的市场进行准确地定位,改变自己的经营方式,建立互联网营销思维,对新用户群进行开发,以满足客户需求。真正做到顾客至上、市场至上、顾客体验至上。首先,在贷款产品开发时,注重分析市场变化,洞察引领客户需求,开发出更多适合客户的个性化需求的金融产品。其次,重塑业务流程,高效配置资源,在不影响风险控制的前提下,尽量减少一些不必要的业务环节,如降低小微信贷门槛,缩短业务流程。