作者|深水财经社 何离

在中国银行体系中,农商银行是一个独特的群体,他们根植本地,深耕乡村和小微商户,成为打通普惠金融服务“最后一公里”的毛细血管。

2019年,有着60多年历史的吴江农商行从吴江区一隅走向苏州市成为苏州农商行(证券简称苏农银行),他们犹如鱼入大海,迈向更广阔的市场舞台。

2020年,董事长徐晓军大胆提出“五年再造”计划,2022年也是这一计划推进的第二年,他们将这一年确定为“结构调优年”,重点围绕“标杆银行、价值银行、幸福银行”愿景,进行调结构、促转型。

那么,在过去的一年,苏农银行的“五年再造”计划完成进度怎么样呢?他们有没有实现“结构调优”的目标呢?

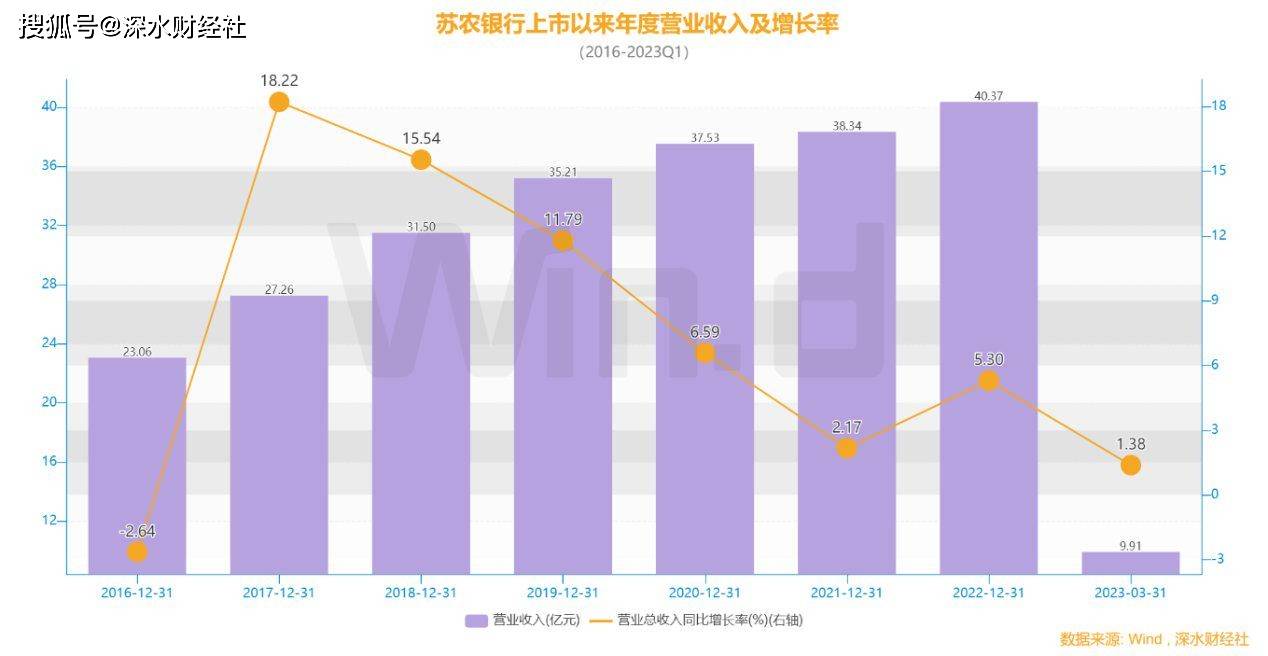

4月28日,苏农银行压轴发布了2022年年报和2023年一季报。

年报显示,苏农银行去年末资产总额达到1802.78亿元,较上年末增长13.58%,较“五年再造”计划前的2020年增长29.28%。

当年营业收入达到40.37亿,同比增长5.3%,较2020年增长7.38%;归母净利润为15.02亿,同比增长29.42%,较2020年增长57.94%。

从这三个核心指标看,苏农银行的总资产规模和净利润均比2020年增长了将近三成,营收增长略慢一些,这主要由于过去两个整个银行业都面临收入端增长乏力。

截至2022年末,苏农银行存款余额达到1398.05亿元,比年初增加171.68亿元。贷款余额突破千亿大关、达到1090.47亿元,较年初增加137.86亿元。过去两年,该行存款年均增长率达到14.45%,贷款年均增长率达到17.82%。

而在过去两年里,苏农银行资产规模每年都增长约200亿,增速均超过13%,这些增量资产的效益具有滞后效应,只要风控不出问题,都会在未来逐步在收入端兑现。

那么苏农银行未来的增量在哪呢?

吴江作为苏农银行起家之地,当地无论存款还是贷款市场份额都位居第一,本身发展基础就很牢固。但是,苏农银行在吴江银行时期,就积极探索了跨区域经营。

根据年报数据,截至2022年末,苏农银行共设有94家分支机构,包括1个总行(含营业部)、1个分行、61个支行和31个分理处,其中有一个异地分行即泰州分行,13个异地支行分布在徐州、新沂、连云港、句容、泰兴、姜堰、兴化、泗阳,另在省外还有安徽、湖北的三家支行。

2019年,吴江农商行获批更名为苏州农商行,这意味着他们终于可走出吴江,全面进军苏州城区。

数据显示,2022年苏州吴江区GDP为2332亿元,而苏州整个地级市的GDP则有近2.4万亿,是吴江区的十倍之多,即便是苏州城区的GDP也是吴江区数倍,也意味着这苏农银行的新增市场十分广阔。

年报显示,2022年苏农银行吴江区以外的苏州地区贷款投放达到222.65亿,占比从2021年的16.61%上升至20.42%,这意味着苏农银行正在复制吴江市场的成功经验,从苏州市区的大市场中分一杯羹。

在2022年年报中,苏农银行除了介绍过去一年取得成绩外,对于一些存在问题也并不讳言。

苏农银行董事长徐晓军在开篇致辞中称,“2022年跌宕起伏,意义非凡,是极为重要的一年。这一年,我们重点解决了两个制约发展的卡脖子难题,降本增效精细化管理水平显著提升,创利指标实现稳健增长。”

实际上,徐晓军所说的两个“卡脖子”问题分别是营收增长慢和关注类贷款占比偏高。

金融小强观察到,苏农银行2020年以来营收增速都是个位数。但是也要看到,这几年整个银行业都陷入了营收增长不振问题,一方面是过去三年疫情影响较大,另一方面国内外经济疲软和监管趋严,导致市场资产荒。

苏农银行2022年营收增长率从2021年的2.17%回升到5.3%,增速提高了3.13个百分点,这相对很多银行下滑的来说,能够逆势回升也算是难能可贵了。

其次是关注类贷款占比问题,为什么要压降关注类贷款?因为不良贷款分为四级,分别是关注、次级、可疑、损失,绝大部分不良贷款都是从关注类开始转化的,所以控制了关注类,也就是控制了整个不良贷款的源头。

据江苏金融圈统计,从42家上市银行看,2021-2022年关注类贷款占比平均数分别为1.77%和1.46%,苏农银行2021年为2.56%,位居第十位,确实有点偏高。

但是2022年该行关注贷款占比下降到了1.48%,减少1.08个百分点,这个下降幅度是非常大的,这也堵住了未来不良率抬头的空间。

数据显示,2022年苏农银行不良率为0.95%,比上年末下降0.05个百分点,是历史最低水平。

苏农银行所在的苏州市是中国制造业最发达的地级市之一,2022年GDP位居国内第七位,也自然蕴含着极大的金融服务需求。

靠山吃山,靠水吃水,凭借苏州地区产业经济发达和居民收入水平高的特点,苏农银行当然要在制造业和零售业务上聚焦发力。

事实上,制造业一直是苏农银行赖以生存的“大户”,2022年制造业贷款余额就达到317.5亿,占贷款总额的比重为29.12%,是整个A股制造业贷款占比最高的上市银行,连续获评“苏州市生产性服务业领军企业”。

数据显示,该行2022年对公贷款余额654.85 亿元,比年初增加近80亿元,增长13.83%。公司贷款有效户5733户,较年初净增784户,增长15.84%。

对于制造业,苏农银行开发除了各种个性化产品和服务。

为了提升助企纾困力度,苏农银行实施了“中小企业培育回归行动计划”,创设“首惠贷”小微专属产品,制定新兴产业客户专项利率优惠政策,共完成培育回归客户2500户。通过帮助这些困难客户度过难关,等于是留住了回头客。

苏州市全力打造“环太湖科创圈”和“吴淞江科创带”,面对科创板块的集聚建设,苏农银行组建科创直营团队,完成“苏科贷”苏州城区首单业务落地,全年共计落地26笔,落地金额8875万元,排名苏州市区银行业第二,成为苏州市科技局“科贷通”项目“一行一品牌”合作银行,自主创设产品“科贷通培育贷”纳入“科贷通”专项风险补偿。

而在零售银行转型方面,苏农银行去年也获得明显突破。为什么要零售转型呢?首先考虑零售业务分散的特点导致风险更加可控,其次零售信贷的收益相对较高。数据显示,苏农银行2022年企业贷款平均利率为4.55%,而零售贷款平均利率为5.4%,高了将近一个百分点,因此,零售信贷是息差下滑背景下是各家银行争夺的重要领域。

零售的核心护城河就是占领场景和打造生态圈。在2022年,苏农银行在客户、产品、渠道、场景等维度全面创新,步步为营打造“绕不开”的支付场景,构建“获客场景化+交易线上化”的新的业务赛道。

数据显示,该行去年末零售存款余额689.86亿元,增加157.73亿元,增长29.64%,占总存款比重提升至 49.34%。零售个人资金净流入167亿元, 创历史新高;第三代社保卡换发率位列全省第一;自主研发风控模型的“苏农E贷”个人纯信用线上贷款产品全年放款突破28亿元。

随着数字人民币的持续推广,苏农银行积极研究场景应用,成为全国首批、省内首家成功接入数字人民币APP的农商银行。

为了提高普惠金融的覆盖面和普适度,苏农银行去年末普惠金融服务点数量已经达到138个,建设“江村驿站”40个,下沉重心提升助农服务体验。微贷团队人数扩充至85人,年末贷款余额42.59亿元,较年初增加28.36亿元,增幅199.30%,线上获客的客户数占比超95%。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)