昭衍新药目前股价处于底部企稳拉升阶段,下方支撑在50.9附近,上方有前高129,底部成交放量上升。加上前段时间发布了2022年度业绩报告,营收和利润都比较乐观,因此今天想根据新增订单、合同负债等量化数据作为先导指标,看看昭衍新药2023年业绩以及接下来的发展。

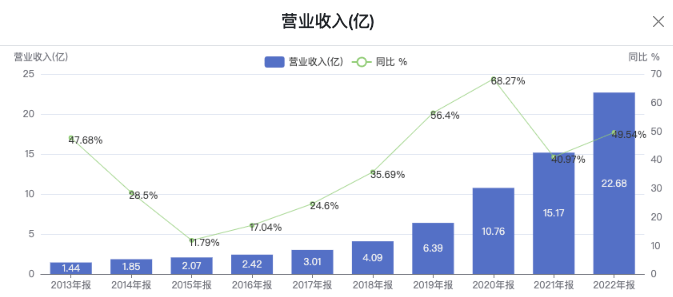

首先,当年营收与前一年在手订单高度相关。昭衍新药2020年末在手订单17亿元,2021年营收15.17亿元;2021年末在手订单29亿元,2022年营收22.68亿元;2022年末在手订单44亿元,2023年营收保守估计也在35亿元左右。

这里重点关注新签订单的增长速度,这是关系到未来成长性的重要因素之一。

2022年全年,昭衍新药新签订单超过38亿元,同比增长35%,增速相当可观。具体到半年度数据,2021年上半年新签订单12亿元,下半年新签订单16亿元;2022年上半年新签订单20亿元,下半年新签订单18亿元,可以发现增速呈现出下降趋势。

这一情况需要考虑到行业背景,去年受创新药结构性调整以及疫情封控影响,CRO增速不再持续高增是预料之内的。

在这种情况下,公司下半年新签订单仍然能增长12.5%,且全年增长也有35%,仍在景气区间,说明比较头部的CRO企业基本不愁订单,也不必担心产能闲置。尤其是昭衍新药算是细分龙头,有专业化的服务能力,业绩正增长不是难事,只是增速高低的问题,就这几年的情况来看,增速都超过行业平均水平,还是足够支撑业绩增长的。

再说资产负债表里有一个指标,合同负债,可以作为未来一年左右的业绩先导指标。

2022年年报合同负债达到12.95亿元,而2021年年报时为9.72亿元,2022年全年相对于2021年增加了33.17%,结合新签订单数据,说明未来销售的确定性,也预示着行业回暖,下游需求强劲,公司未来收入有望持续增加。

从收现比和净现比两个数据,还可以看出昭衍新药现金流非常好,资金效率较强。2022年公司经营活动产生的现金流量净额9.71亿元,增长41.63%;净现比90.4%,虽然不到100%,但需要注意的是9.71亿相对10.74亿的净利润少了1个亿,推测这1个亿应该在应收账款或者在存货里,没直接给现金。

另外还有一些辅助指标,比如ROE,净资产收益率2022年为13.99%、2021年为9.42%、2020年为30.78%、2019年为24.35%、2018年为17.99%,加权平均19.2%,接近20%。

总之一句话,昭衍新药的基本面没什么问题,估值也已经比较安全了,代表未来成长性的各项先导指标继续增长,或许增速会有所放缓,但是也不会下降太多。整体来看CRO景气度仍在,相关企业业绩也会稳健增长。