越南是近年来在东南亚国家中最受海外投资者青睐的投资目的地之一,以其独特的地理位置、土地和劳动力成本、稳定的政治环境、高速发展的经济和大量的自由贸易协议,吸引着世界各地投资者的关注。

那么,越南的主要赋税种类都有哪些?成本有多高呢?

越南投资主要需要考虑的税种有:企业所得税、个人所得税、增值税、特别销售税、社会保障税、健康保险、进出口税、生产特许权使用费、财产税和预提税等。

企业所得税(Corporate Income Tax,简称“CIT”):

越南企业所得税基本税率是20%。根据越南《投资法》规定,外国投资企业和越南内资企业都采用统一税收标准。对于不同领域的项目实施不同的税率和减免期限。如特别鼓励投资项目或投资于经济特区、高科技区内的项目,所得税率为10%,减免期限为4-15年。除此之外,分情况最高还可享受4免9减半的税收优惠。鼓励投资项目所得税率为15%,减免期限为2-10年;所有优惠税率最长不超过15年。投资于工业区和出口加工区的企业,普通投资项目所得税率为25%,减免期限为2年。

个人所得税(Personal Income Tax,简称PIT):

满足以下任一条件,都需要在越南缴纳个人所得税:在一个年度内或从到达越南的第一天起计算的连续 12 个月内在越南居住 183 天或超过 183 天的个人;在越南拥有一个习惯性居所(经常性住所),可以是在越南有一个登记的永久住所或者一个有期限的租赁合同所明确的用于居住的出租房。

越南居民纳税人按其全球收入纳税。

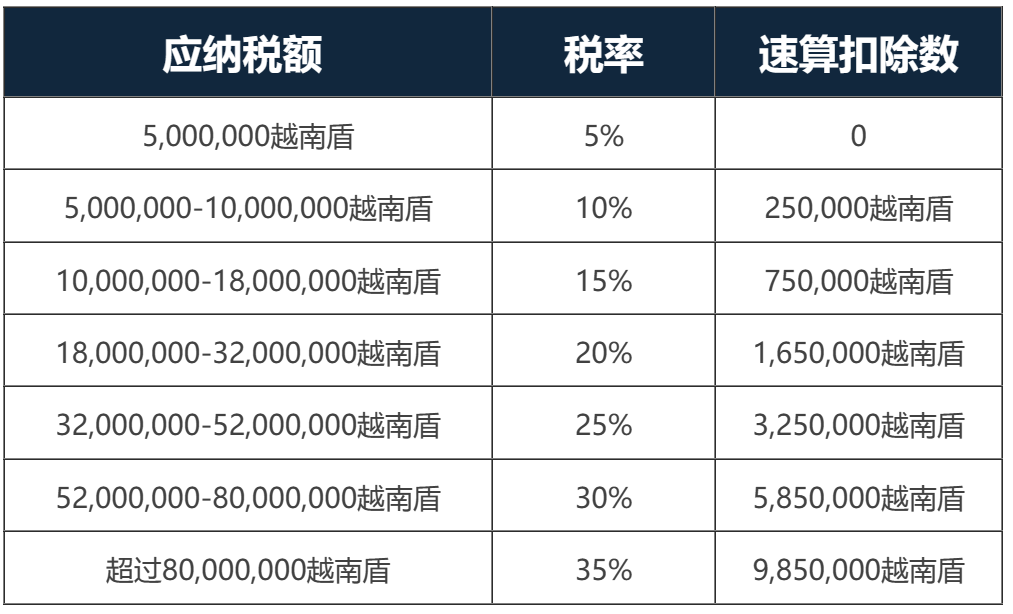

越南的个人所得税税率根据收入水平而异,分为7个档次,最高税率为35%。应纳税额 = 应税所得 × 税率 – 速算扣除数

具体税率如下:

增值税(VAT):

在越南,无论内资或外资盈利性机构,都需缴纳增值税。越南的增值税标准税率为10%,%的税率适用农业、医药、卫生教学、科学技术服务等,10%的税率适用于石化、电子、化工机械制造、建筑、运输等。

与其他国家一样,越南的增值税是由企业向消费者收取,并在每个纳税期内向当地税务机构缴纳。企业可以从所收取的增值税中抵扣其购买货物和服务时支付的增值税。如果企业所支付的增值税金额超过其所收取的增值税金额,则可以向税务机构申请退税。

印花税(Stamp Duty):

对各种性质企业每年必收的费用,以企业注册资金为依据。注册资金在100亿越盾以上征300万越盾;50亿-100亿越盾征150万越盾;20亿以下征100万越盾。新成立企业在上半年完成税务登记并获得税号将按全年征收印花税,下半年获得按50%缴纳。

特别销售税(SCT):

适用于:烟,酒,雪茄,24座以下的车,汽油及衍生产品(不包括石油),热能在90000BTU或少于此计量的空调,扑克,还愿纸,其他服务包括舞厅,按摩,卡拉ok,赌场,高尔夫和彩票等设备设施,税率从10%到75%不等。对于征收特别税的项目同样还要征收10%的增值税,进口物品的特别销售税是由货物进口税加关税加增值税计算而得。