国创联行:母基金、盲池基金、专项基金如何选择?

1.为什么要投资股权?

因为市场上已经没有高收益的资产可投。

试问,现在市场上还有哪个资产大类能达到年化15%的收益?这是市场共同的苦恼。房住不炒了,信托收益低还暴雷,民间借贷更不敢搞。

在当前,只有股票、股权能提供超过15%的年化收益率。所以想要高收益,必然会配置股票、股权。

2.三类股权资产LP如何选?

对于个人LP来说,参与股权资产有三个类别可选择,一是做母基金的LP,二是做盲池基金的LP,三是做专项基金的LP。

对于这三类资产类别,笔者的建议是:

l 母基金LP:绕着走,千万别去投。

绝大多数母基金LP是不赚钱的(DPI不到1)。这个结论可能会得罪很多市场化母基金管理者,如果却有得罪请见谅。如果觉得说的不对,请亮DPI业绩。

注意:这里说的是市场化母基金,那些政府引导类母基金、产业扶持类母基金不在此列,它们的投资目的不一样,相信个人LP也不会去投。

个人LP为什么千万别去做母基金的LP?

一是因为母基金要交两道费。

母基金的商业模式是募集了钱之后,分散交给数十个GP去管。比如一个母基金募集了10亿,然后将这10亿分成20份,投到了20个GP做的基金里。

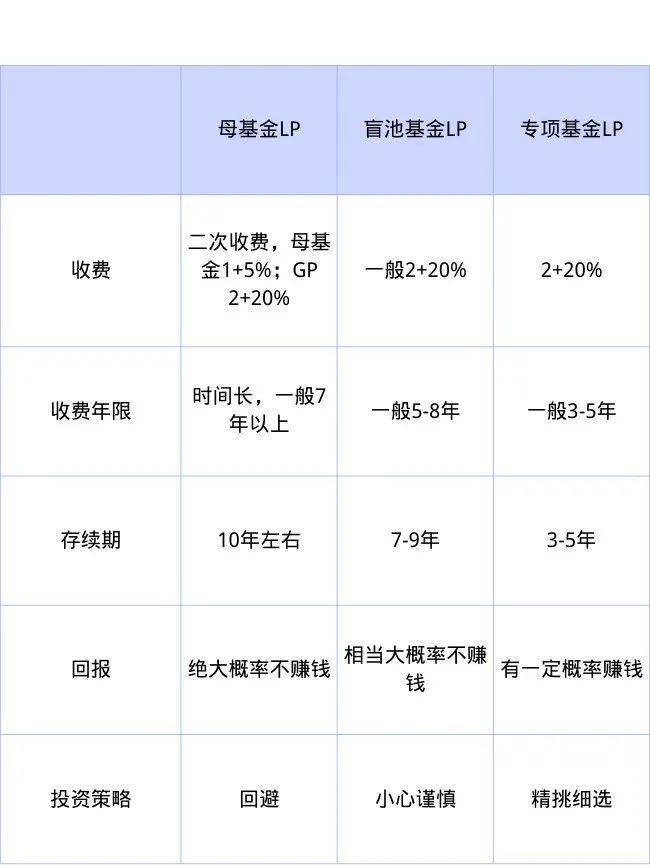

母基金一般收取1%/年的管理费+5%的carry,GP再收2%的管理费+20%的carry。

所以做母基金的LP就是你的钱刚投出去,就被收取了3%的管理费,一般来说至少要连续收取5-6%年,也就15-18%的钱作为管理费收走了,100万还剩82-85万能投。

等到赚钱了,GP先分走20%然后给到母基金,母基金再分5%之后给你,所以就是20%+80%*5%=24%的收益被分走了。

二是母基金未必能遴选到优秀的GP。

市场化母基金存在的理由原本是,很多个人LP没有专业能力不能发现好的GP,没有谈判能力不能投到好GP(因为个人出资少,很多人出资大了,议价能力变强了),所以大家把钱交给母基金,让他帮大家提升专业能力。

但事实是,一方面国内母基金本身就是一个新鲜事物,大家都还在摸索学习;另一方面,母基金派去GP做尽调的都是小朋友,没有干过投资,没有干过GP,GP如何去忽悠他的,他根本不懂。说实话过去几年我接受过很多母基金的尽调,过来访谈的都是小朋友,问题都是教科书般,问的问题都too young too naive,要知道他们访谈的都是机构的核心人员啊,你用低维如何去打高维?

三是过去这么多年,赚钱(DPI大于1)的母基金寥寥无几。

我鲜少听到哪只母基金DPI超过1的。为什么?因为母基金所投资的80%的GP不赚钱,只有20%是赚钱的。但是母基金对每支基金的出资又是相对平均的。所以如果整个母基金要赚钱,那么那20%赚钱的基金DPI得到5以上,试问中国有多少基金DPI能到5以上?凤毛麟角。

昨天在笔者的知识星球会员群里大家还在讨论,一个投了数百个GP的大母基金的合伙人说,他们投的存续期超过10年的GP的DPI超过1的比例不到10%。说实话,这就是血淋淋的事实。试问10年DPI超过1的才10%,DPI超过1意味着才回本呢,那剩下的90%还没回本,请问母基金的LP如何赚钱?

l盲池基金的LP:小心谨慎地投

所谓盲池基金,就是说你投资做LP的时候,项目是不定的,要等到基金募集后,再去找项目投。

市场绝大多数基金都是这种性质。这类盲池基金得精挑细选的投,因为每家GP的业绩差异太大了,即使同一个GP不同支基金业绩差异也是非常大的。

过去10年,有通过盲池基金赚到钱的LP,但比例非常少,具体比例还是参照上面那个母基金的合伙人的数据,由此可见有多少。

所以要做盲池基金的LP,需要十分小心谨慎地选择靠谱专业的GP,才能去投资。

l专项基金的LP:精挑细选地投

所谓专项基金,就是专门用于投资某个项目的基金,一般整个基金就用于投资特定的某个或某几个项目,标的明确。

专项基金的运作模式,本质上是LP起到了投决的作用,LP看上了这个项目就投,获得了主动权。GP某种程度变成了fa,LP变成了GP。GP向LP推荐项目,LP自己来判断项目好坏。

专项基金能否赚钱,说白了,就看投的这个项目赚不赚钱,因为底层资产明确相对来说判断简单。

过去市场上有不少专项基金还是赚钱的,所以时至今日,大量个人LP只投专项基金不投盲池基金了。

但是专项基金风险也是相对大的,因为投的一般是一个项目,这个项目失败了,那就赚不到钱。盲池基金投了多个项目,东边不亮西边亮,还有对冲的机会。

3.三类股权资产如何配置?

很少有LP有资产配置的概念,但资产配置却是提高资产收益,降低风险的必需手段。

对于一个LP来说,首先需要考虑的是资产收益目标,其次基于资产收益目标去配置各种大类资产,比如固定收益、股票、股权、信托等;再次是在这个资产大类中再去细分,比如股票又分为基金、个股;股权又可以分为母基金LP、盲池基金LP、专项基金LP.

几个礼拜前,有个知识星球粉丝向我请教,某个GP的某个盲池基金是否值得投资。在交流过程中,我最先问的问题是你的资产配置策略是什么?你有多少钱来投资?你希望达到什么样的收益率?在股权资产类别中你打算每年投多少钱?然而这位朋友却很难回答这些问题。

这可能是很多LP在投资时的通病,没有策略,为了投而投,只见一叶不见森林。关于资产配置这个问题,笔者回头另开一篇来详细分析,本处暂且按下。

就股权资产而言,假设你有1000万可投资股权资产,这三类资产我个人的建议是母基金LP投资额为0,盲池基金LP投资200-300万(或者说20-30%),剩下的全去做专项基金。

为什么这样?前面已经分析了,母基金绝大多数不赚钱,盲池基金非常大比例不赚钱,专项基金有一定赚钱机会。

那为什么还要拿出部分资金来投盲池基金呢?为了覆盖,20-30%的资金,可以覆盖两三个GP,那么就能覆盖数十个项目,通过GP提供的基金运营报告,能够发现哪些项目发展的比较好,然后找机会把大多数钱投进去。

4.什么样的GP是好GP

无论是做盲池基金的LP,还是做专项基金的LP,选择靠谱的基金管理人是最重要的。

什么样的管理人是靠谱的?笔者认为一个标准:以赚carry为目标的基金管理人是靠谱的;以赚管理费为目标的管理人大多数是不靠谱的。市场上很多GP打着赚carry的旗帜行赚管理费之实,也有很多GP最开始是想着赚carry的,但后来发现carry太难赚还是赚管理费吧。

那么问题是,如何判断这个管理人是以赚管理费还是赚carry为目标呢?根据笔者这么多年的投资经验,有一些观点可供参考,笔者在后面几篇会围绕如何选择盲池基金的管理人、如何选择专项基金的管理人展开分析,有兴趣的朋友可以关注更新。

作者|李刚强

来源|青年投资家俱乐部