今天给大家带来【航空机场行业拥抱航空大周期系列(一):起飞与跌宕,回顾航空投资20年】

摘要:1. 周期复盘

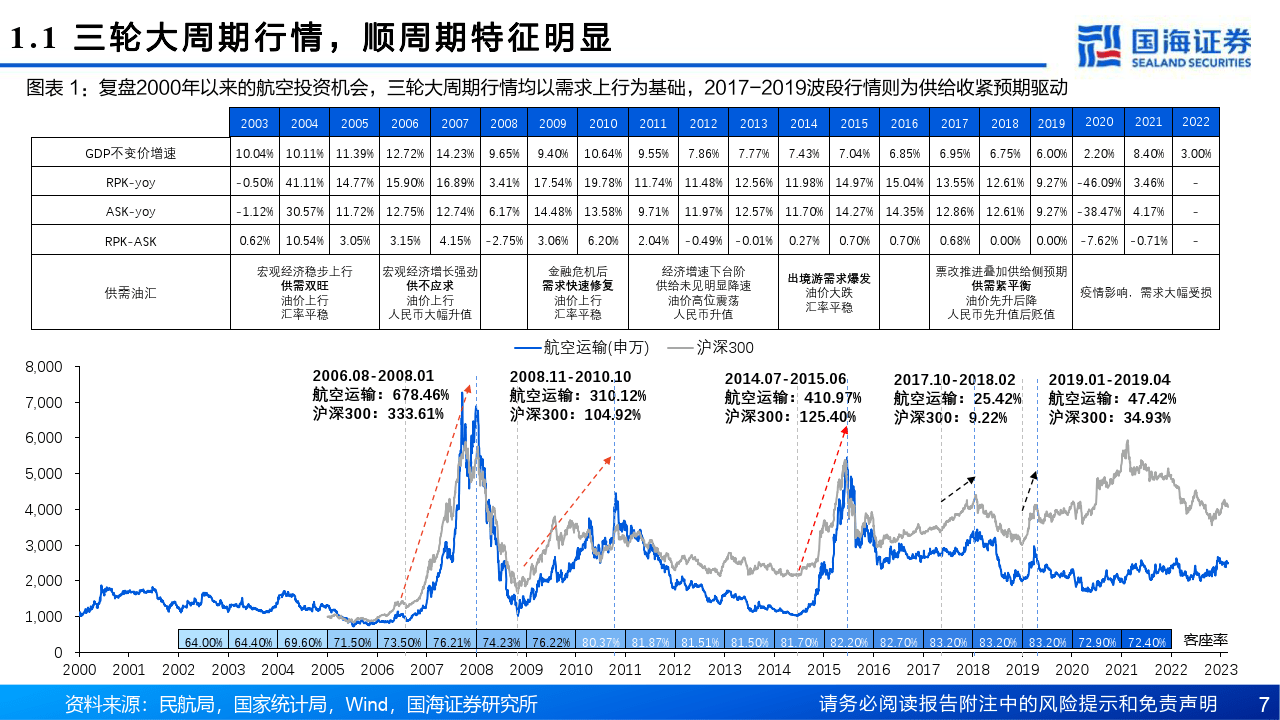

回顾航空投资20年,一共三轮大周期行情,分别发生于2006.08-2008.01、2008.11-2010.10(后亦称2009-2010行情)、2014.07-2015.06。疫情前的2017-2019年,也出现过两次预期驱动的短期波段行情。

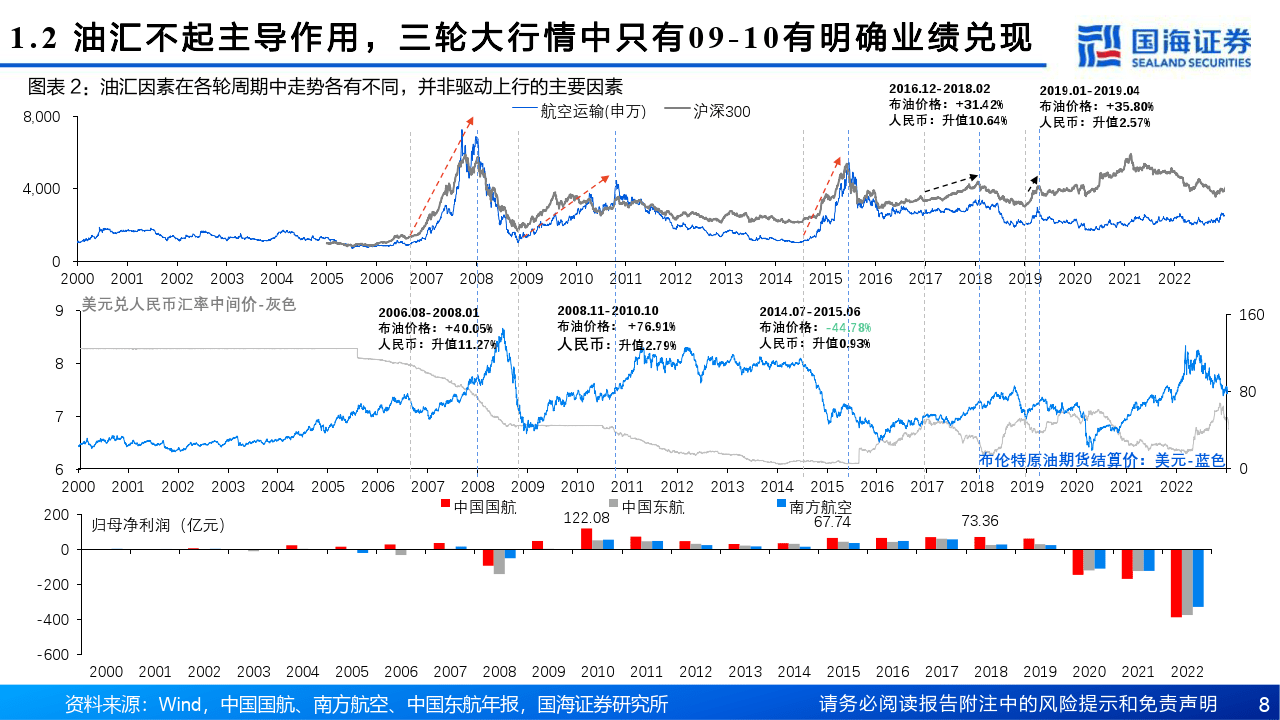

航空大周期行情由预期主导而非业绩主导,A股航空投资具有超左侧特征。当一致预期形成的条件具备时,行情就已箭在弦上,最终业绩的兑现与否与一轮行情超额收益程度并无必然联系。在过往的三轮大周期行情和两次波段行情中,只有2009-2010 这一次最终有明确业绩兑现,其余四次均由一致预期或叠加市场流动性驱动,业绩兑现并不明显。

供需:三轮大周期均以需求周期为基础,行情有典型的顺周期加强特征,无论是第一轮宏观经济高增长带动下的需求强劲上行,亦或是第二轮需求受损后的大幅回暖,还是第三轮出境游爆发下国际需求高景气。供给逻辑虽难以兑现,但却容易引导市场形成一致预期。虽然在前两轮都有相关政策出台限制供给过快增长,但最终效果和持续性均有限,原因在于影响供给端的因素很多,包括时刻、空域、飞机引进节奏、机队日利用率、机型等,对其中某一个方面进行限制很难去通盘管控市场运力的投放节奏。而市场对行业格局变化的预期,则对大周期行情有明显助推作用。

油汇:油汇是航空股业绩的重要影响因素,但在大周期行情中,除非极端情况出现,油汇并不起主导作用,2006-2008年、2009-2010年的大周期行情中,曾出现油价与股价平行上行的情况。基本面角度看,背后的逻辑在于总需求的改善会同时带动航空需求和油价上行,但票价上涨所带来的收入增厚远高于油价上行所带来的成本增长。同时,需求的强劲上行也将极大强化市场预期,带动航空股估值弹性快速显现。

2. 投资建议

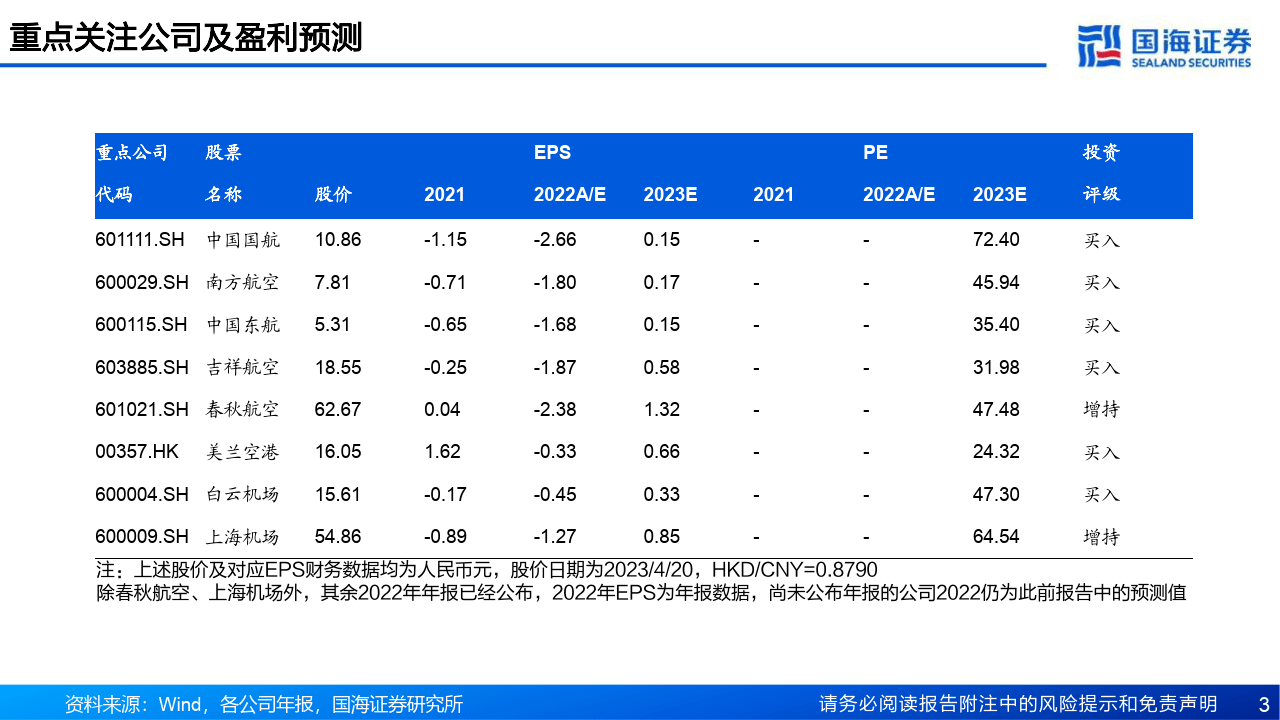

当前或站在类似2009-2010年周期时点。本轮大周期上行基础坚实,有望成为近二十年来首次出现供需逻辑双兑现的航空大周期,形成大周期一致预期的条件已经具备。在大周期行情中,不同阶段的推荐顺序略有差异。自2022年底疫情“乙类乙管”落地以来,航空业周期已经在持续上行,五一小长假渐行渐近,当前位置仍在布局期,重点推荐吉祥航空、南方航空、中国国航、中国东航、春秋航空。维持行业“推荐”评级。

3. 风险提示

1)宏观方面:经济大幅波动/地缘政治冲突/油汇大幅波动/大规模自然灾害/新一轮疫情爆发等。2)行业方面:业务增速不及预期/重大政策变动/竞争加剧/行业事故等。3)公司方面:现金流断裂导致破产/大规模增发导致股份被动大幅稀释/成本管控不及预期/重点关注公司业绩不及预期的风险等。4)历史不会简单重复,相关数据仅供参考等。

来源:国海证券

关注公众号【数策前瞻】获取完整PDF电子版

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

关注公众号【数策前瞻】获取完整PDF电子版