大鱼测评第964篇原创

增额终身寿险的基本保险金额(以下称“基本保额”)虽然和保单利益没啥关系,但增额寿险的合同中经常出现,投保人也大多感到迷糊,之前有粉丝就表示,“每个字都认识,凑在一起就是天书”。实际上,我也觉得增额寿险“基本保额”的概念能算得上保险条款的重大迷惑行为之一了。

今天就通过几个常见的问题,来捋清楚“基本保额”到底有什么用?

1、基本保额和我交的钱怎么不一样?

不止一个人问过我,为什么交的钱和保单上写的基本保额不一样。

入门级的问题,保额和保费本就是两个概念。

保费是投保人交的钱,保额一般是赔付的额度,比如重疾险里的保额是患了赔付的钱,医疗险里的保额是报销的上限等等。

所以,增额寿险的基本保额和保费也固然不同,虽然在合同的保单页同一行显示,比如下面这个合同,投保人交费是每年2.2万,交5年,共11万,而基本保额是84260,但数值上没有必然联系。

2、我能用的钱是“基本保额”吗?

增额寿险刚问世的两年,不少人宣传增额寿险的“有效保险金额以3.8%递增”、“年度基本保额以3.5%递增”,让投保人误以为自己实际可以获得的收益是按这个比例增长。

而实际上,投保人可以用的钱是保单当年的现金价值。

重疾险、寿险如果出险,赔付保额或者保额的一定比例;

年金险一般也是领取保额的对应比例;

不同于它们,

增额寿险退保拿回的钱是现金价值;

减保拿回的钱也是现金价值的一部分;

贷款临时使用的也是现金价值的一部分

都不是以基本保额做参照的。

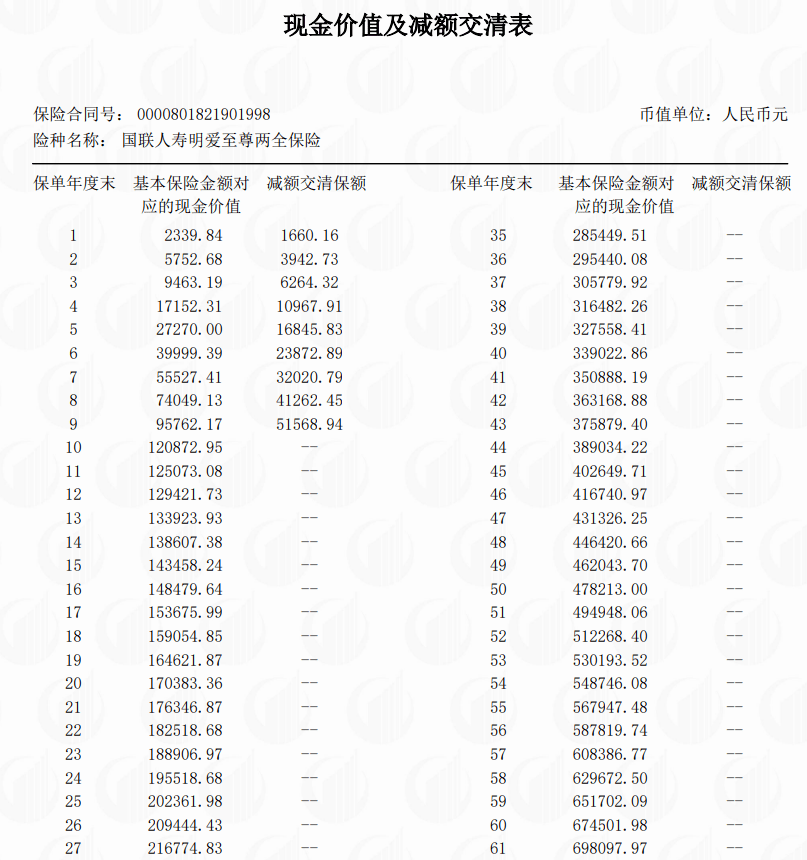

保单的现金价值是单独的一页,在合同中列明,虽然每年都在增长,但现金价值的增长比例和保额的增长比例没有绝对关系。

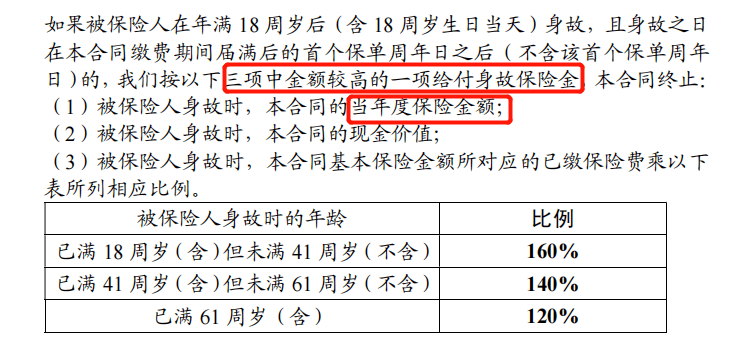

3、身故赔的钱是“基本保额”吗?

身故赔付虽然和“基本保额”沾边,但实际万一身故,赔付时也用不上。

增额寿险的身故赔付方式一般分3种情况,涉及到基本保额的情况是被保人年满18岁后且交费期之后。

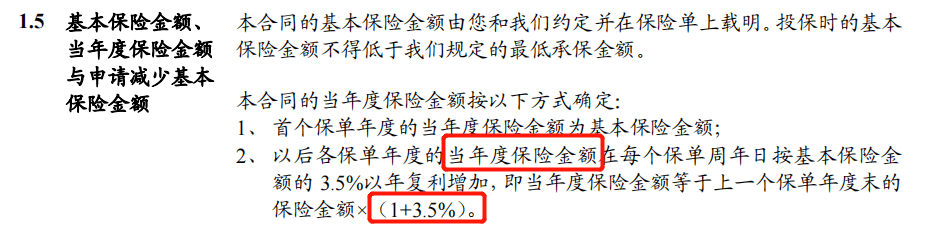

在这个时间段被保人身故,赔付的身故保险金是当年度保险金额、现金价值、保费乘以年龄对应的比例,三者哪个大赔付哪个。这里的“当年度保险金额”是通过“基本保额”算出来的,具体的计算方式合同里也有写,就是上面提到的年度保险金额按一定比例递增:

而实际上,无论这个“当年度保险金额”怎么折腾,都比不过现金价值和保费的倍数,暂时还没有遇到“当年度保险金额”为三者中最大的情况。身故赔付看似和“基本保额”沾边,也和“基本保额”的数值没关系。

4、减保拿回的钱是“基本保额”吗?

减保就是我们平时说的增额寿险的部分领取功能。

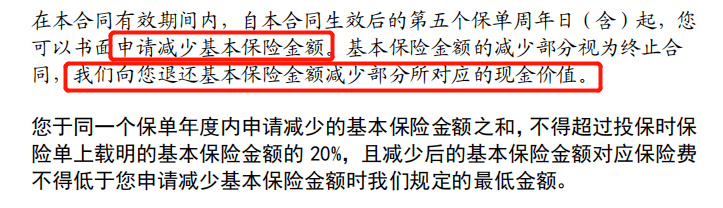

很多减保的条款都会涉及到基本保额,比如下面这种限制每年不超过20%基本保额的描述:

投保人减保取现时,保险公司退还给投保人的是“基本保险金额减少部分对应的现金价值”。

因为现金价值在合同中的描述被定义为“退还的那部分金额”,所以减保就不能直接说去减现金价值,需要“基本保险金额”充当工具人。减的是保额,投保人拿回的还是保额对应的现金价值。基本保额和合同上每年的现金价值,是一一对应的关系。

上面这个条款限制了每年减保的基本保额不超过生效时基本保额的20%,相当于合同生效时的基本保险金额分成5份,每年最多减少其中的1份,也就是合同现金价值数字的1/5。无论之前有没有减保过,都是合同原始当年现金价值的1/5。

可以把保单比作一套房产。

比如一套房产总价300万当成现金价值,总面积100㎡当成投保时的基本保额,现在每平米3万,以后每年单价一直在涨。

如果只部分套现,不全部变现,这套房产一年内最多能套现20㎡(100㎡的20%),能拿回的钱是这20㎡对应当年的价值。减掉20㎡后,剩80㎡,这80㎡是减后的面积,也就是减后的基本保额。

而上面这种减保条款,每年最多能减的面积和目前剩多少面积没关系,到哪一年都是能减最初总面积的20%,也就是投保时基本保额的20%,一直都是20㎡,所以这套房产最快5年就可以减完。

综上可以看出,基本保额虽然和投保人的利益关系不大,但作为寿险不可或缺的一部分,是保单额度变化的标尺。

以上是我遇到的关于增额寿险基本保额的问题和相关解答,希望对你有帮助。

The end.