开源证券股份有限公司陈宝健近期对鼎捷软件进行研究并发布了研究报告《公司信息更新报告:2022业绩韧性彰显,2023复苏值得期待》,本报告对鼎捷软件给出买入评级,当前股价为19.78元。

鼎捷软件(300378)

智能制造高景气,维持“买入”评级

公司是国内领先的智能制造解决方案厂商,有望持续受益行业景气复苏,我们维持原有盈利预测并新增2025年盈利预测,预计2023-2025年归母净利润为1.62、1.97、2.41亿元,EPS为0.60、0.74、0.90元/股,当前股价对应PE为33.3、27.3、22.3倍,维持“买入”评级。

事件:公司发布2022年报和2023年一季报

公司2022年实现营业收入19.95亿元,同比增长11.58%,其中大陆区实现营业收入10.04亿元,同比增长17.99%;实现归母净利润1.34亿元,同比增长19.07%;实现扣非归母净利润1.20亿元,同比增长30.91%。2022年公司业绩快速增长,业绩韧性凸显。2023年一季度公司实现营业收入3.58亿元,同比增长10.04%;实现归母净利润-0.11亿元,同比增长37.31%。

按省深化经营策略成效初显,未来扩张更值期待

在区域经营上,公司2022年将经营模式由大区经营转型为按省级单位进行经营,再下设城市级经营事业部,有效增强了各省内市场的经营覆盖密度及管理精细化程度。根据公司2022年报,公司已在广东、浙江、江苏三省及上海市实现省级BU单位深化经营,其中广东、浙江、江苏、上海2022年区域营收增速分别达28.32%、29.62%、19.28%、32.64%,按省经营策略成效初显。未来公司持续推动更多区域按省深化经营,从而实现区域经营快速织密,业绩快速增长值得期待。

四大领域业务协同发展,智能制造前景光明

公司业务领域由数字化管理向研发设计、生产控制及AIoT领域拓展,推出的新一代新型工业互联网平台“鼎捷雅典娜”获得市场广泛认可。其中,2022年公司生产控制业务收入2.75亿元,同比增长17.05%,收入增速领跑公司四大业务领域,一方面得益于下游制造业数字化转型需求急迫,市场空间广阔;一方面系公司持续加大资源投入抢占智能制造市场。

风险提示:客户投资不及预期风险;市场竞争加剧风险;公司研发不及预期。

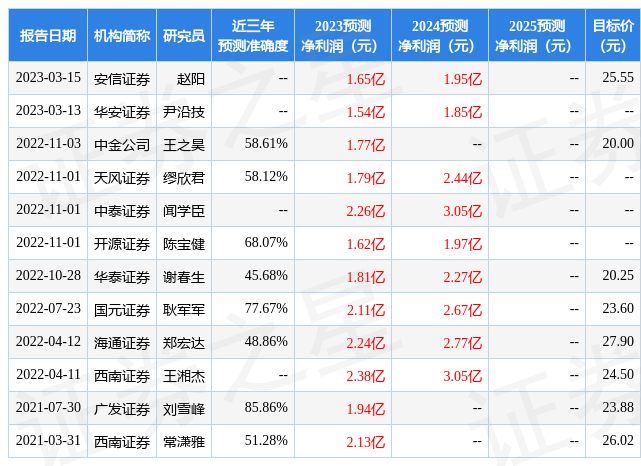

证券之星数据中心根据近三年发布的研报数据计算,广发证券刘雪峰研究员团队对该股研究较为深入,近三年预测准确度均值高达85.86%,其预测2023年度归属净利润为盈利1.94亿,根据现价换算的预测PE为27.58。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为25.55。根据近五年财报数据,证券之星估值分析工具显示,鼎捷软件(300378)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。