上市公司大笔分红很常见,大笔融资也很常见,但是同时进行大笔分红和融资的操作却比较少见,通威股份最近就这么干了,4月25日,通威股份发布了几十份公告,其中最引人关注的是两份公告。

首先是近129亿元的分红方案,向全体股东每10股派发现金红利28.58元/股,这份分红方案还是比较慷慨的。股利支付率高达50%,相当于将去年257亿的净利润拿出一半分给股东,按照当时38.8元/股的股价计算,税前分红率也高达7.4%,差不多是当前银行五年期定期存款利率的两倍,这确实是一个和股民分享公司发展红利的做法。

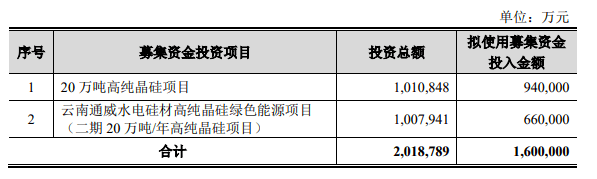

但是第二个公告却是定增的方案,公司拟通过定增的方式最高融资160亿,募集资金的用途是用于投资建设两个20万吨高纯晶硅项目,这两个项目合计产能高达40万吨,总投资高达201.9亿元,即便按照最高定增融资160亿元的方案,公司还需要另外拿出41.9亿元,当然通威股份是不会缺这个钱的。

让市场有所诧异的原因在于,既然公司有一个超过200亿的巨大投资需求,为何还要拿出129亿进行分红呢?左手高额分红,右手却从市场巨额融资,而且由于通威股份的大股东通威集团持股高达43.85%,大股东将分到56.6亿元。

该方案发布后,次日股价下跌2%,这说明投资者对此是有所不满的,但是通威股份为何还是这么做了?底气在哪里呢?我认为应该是有如下几个原因:

第一、公司的业绩太好,这次同时发布的还有2022年和今年一季度的财报,财报显示业绩数据非常好,去年营收大幅增长120%,达到1424亿,这是历史上首次突破千亿营收的门槛,相比营收的突飞猛进,净利润更是耀眼,同比增长217%,达到了257亿,这一年赚的钱比此前历史上累计赚的钱还要多。

而且今年一季度依然保持了较高增速,营收增长35%,达到332亿元,净利润增长66%,达到86亿元。不仅业绩好,公司的财务结构也很健康,资产负债率持续降低,一季度末已经降低至48%,速动比例也从2022年末的1.71上升到1.98,这说明公司的偿债能力非常良好,甚至是过于太好了。

账上趴着的现金就有370亿,而去年同期为107亿,同时累计未分配利润超过440亿,这说明公司的现金流是非常充沛的,拿出129亿分红也是非常正常的,对公司的日常经营不会有什么影响。

第二、公司需要在业绩好的时候引进更多的股东,公司为什么要上市?一方面是为了实现股份的流通变现价值,另一方面就是为了借助资本市场进行股权融资,改善企业的财务状况,而融资最好的时机就是在业绩最好的时候做,而非是等到真的缺钱的时候做,等你缺钱的时候钱很贵,而且很难融。在你最赚钱的时候,钱便宜而且还容易募集。

2021年以来受行业景气度上升的影响,公司作为行业龙头,业绩持续增长,是历史上最好的时期,此时不融资更待何时,外面有一大票机构拿着钱等着入场分一杯羹,现在公司的静态市盈率是7倍,动态市盈率更是低到5.3倍,从机构手里拿钱充实公司的现金流,而机构也能分享公司的发展红利,何乐而不为呢?

第三就是大股东持股比例高,大股东持股比例高就意味着不怕股份稀释啊,通威集团持股比例近44%,而这次只不过是最高融资160亿,按照当前的股价稀释比例在10%左右,也就是说基本是按照160亿的上限定增融资,通威股份依然持有40%左右的股份,远远超过其他股东。

第四就是大股东需要钱,这次129亿的分红,大股东将近能分到税前的57亿,在自己需要分红的时候,最好的时机就是要选在企业状态最好,投资者愿意投钱的时候,而此时无疑是一个非常好的时机。

去年以来光伏行业非常景气,下游的隆基绿能的营收和净利润均增长60%左右,这大大刺激了对上游的需求,但是上游的投资和技术门槛较高,短期内无法大规模建设,导致上游高纯晶硅价格上涨,毛利率大幅提升,到今年一季度已经提升到43%,2022年一季度毛利率是34%,而2021年一季度不到21%。

但是这种高毛利是无法长期维持的,必须扩大投资,抢占市场份额,2022年通威股份实现高纯晶硅的销量为25.7万吨,产能达到近26万吨,而2022年中国多晶硅的产量为82.7万吨,通威占到了31%的市场,是行业龙头。但是市场空间依然很大,所以公司在需要投资200多亿新建40万吨的产能。

预计到了2023年末,通威股份的产能将进一步增加到38万吨,较2022年增长46%,按照规划,在2024到2026年,通威股份高纯晶硅的产能将达到80-100万吨,也就是未来3年的产能将在2022年基础上再增加200%以上。

拥有巨大的产能,成本就能在规模化优势下进一步降低,届时哪怕硅料价格下降,也能凭借巨大的产能优势扩大占领市场,保持营收和利润的持续增长。