现在各家银行在信用卡审批的时候,都是采取“打分制”。将你的各种信息进行采集后,对应相应的打分标准逐个勾选,再将总分相加,在不同的分段对应不同的额度,当然客户经理是有一定的增减权限,但是不能超出权限范围。对于很多银行来说,信用卡的申请最初流程和一笔贷款的申请流程是基本一致的,这里稳定的收入、良好的征信记录是必不可少的条件,

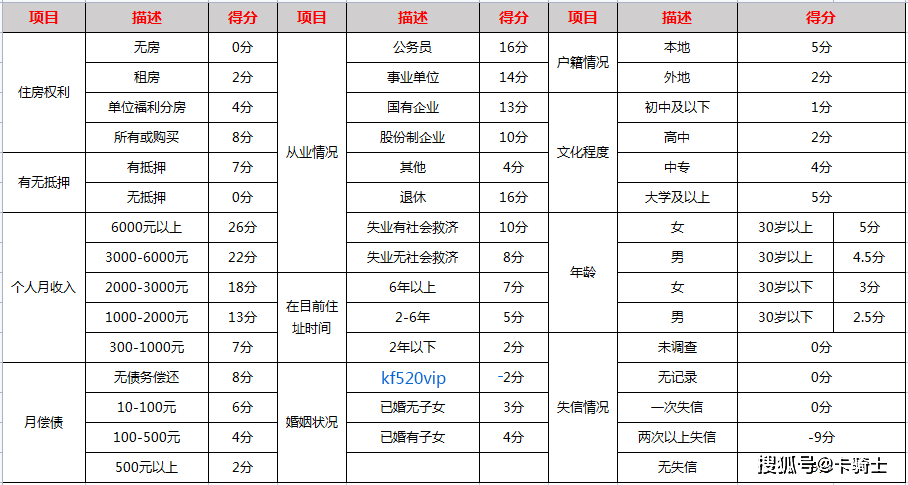

除去这些之外还有许多因素是影响你信用卡审批的额度:咱们来看一下打分表

图片仅供大致参考,实际以银行评判为准

图片仅供大致参考,实际以银行评判为准

一、工作性质:公务员、事业单位、医生、教师、律师这类算是优质行业的客户,一方面工资水平较高,另一方面工资稳定,再一个违约成本高,相对而言这类客户的初始审批额度会比一般客户高不少。

二、资产负债情况:提供的房产证明、存款证明、车辆证明等其他文件作为信用卡额度审批的加分项,反而你的房贷、车贷、消费贷款的负债就会成为减分项,对于负债水平较大的客户,有可能就直接被拒了。

三、家庭成员情况:在进行审批时,把客户分为正常单身客户、离异单身客户、结婚客户和有子女客户,相对而言,结婚有子女的客户家庭结构是被认为比较稳定的,是作为加分项的;而单身或者其他情况的客户分值就会降低。

四、其他银行持卡和使用情况:相对于征信白户,大多数客户经理都偏爱于有信贷记录且信用良好的客户,好的信贷记录和他行信用卡用卡记录是会给审批人员一种踏实的心理,在评分时会适当加分。

五、从业年限和居住年限:从客户的稳定性进行考察,银行对信用卡客户看重的特质是稳定和守信,稳定是很重要的审批依据,拥有较长居住年限和工作从业年限的客户也是可以考虑增加额度的。

六、爱人的工作单位:不要以为信用卡不需要你爱人的身份证明和相关资料,便认为你的信用卡就和你的家庭无关了。只要你已经结婚拥有了家庭,你的所有信贷业务都不能与家庭分离开来,爱人的工作好坏同样是影响信用卡额度的因素之一。

七、文化程度:学历越高,额度越高。大专以上学历照实填写,因为这些都是有据可查的,大专以下的都写高中或者中专。

股份制银行更侧重于银行征信记录,如果你有信用卡,那么再申办信用卡,基本都能下卡,而额度徘徊在所有信用卡额度均值上下。如果没有信用卡,那么办卡较难,侧重于用户的存款与理财情况,或者是房贷车贷情况,其次才是工资收入。而四大行则更侧重于用户的贡献值,包括在该行的存款与理财情况,或者是房贷车贷情况,其次才是本行作为工资卡而产生相应的流水,特别是工行,基本不看央行征信记录,很难以股份制银行信用卡的“以卡办卡”形式办下工行信用卡。

根据现在卡友的申请卡的经历,大部分朋友们在没有摸清一个银行脾气秉性的情况下,就是一顿申请,申请被拒过两天,继续申请其他银行,这时候你会发现所有银行都会把你拒之门外,这是因为银行在看到你的申请记录时,怀疑你是否极度缺钱而申请信用卡,有了这个怀疑,你申请的所有信用卡百分百会被拒。所以如果想申请一张额度还满意的信用卡,必须控制你的小手,然后先做好一切的申请准备,该资金归集资金归集,该做贡献做贡献,该给自己打扮打扮,就给自己包装包装。

那为什么申请信用卡的时候总是被拒

各大银行都在宣传信用卡,铺天盖地,银行也是很想把卡放出去,把额度释放出去,但是为什么就是把你拒绝了呢,所有被拒绝都是有原因的,下面我们来分析一下是哪些原因导致被拒的。

一、网贷小贷一堆,导致自己大数据乱七八糟,屡次申请都吃闭门羹。金融领域也有鄙视链,银行系VS非银行系。如果申请人大量使用了像支付宝花呗、借呗等金融产品,其实这些平台的资金也是通过杠杆的形式从银行获得的,那么银行再重新给你授信的话,无疑是增加了风险,所以说想跟银行发生关系,对于网贷小贷这些东西,能不碰就一定不要碰,因为会因小失大

二、征信数据出问题,这里所说的问题不是指逾期之类的这些大问题,而是很重要但是被忽视的问题,比如说填写资料的时候,住址信息以及工作单位信息不一致(跟之前填写的不一致),这样的话稳定性比较差。还有一种基本常识,比如乱点链接乱申请,经常查询征信 ,导致查询次数超限,银行会觉得你极度缺钱,高风险!

三、负债率过高。比如总授信额度30w,征信显示已使用23w甚至28w,超过银行红线的75%的时候,那就要降低负债或者是隐藏负债。

四、接回访电话的时候,因为紧张,导致心口不一,乱说一通,回答信息跟填写信息不一致,这个卡肯定会被拒。所以说保持信息的一致性这个至关重要。

五、已经持有的额度达到银行系统总授信额度的天花板。一般来说,普通人的授信额度大概在30w-50w之间,如果说已经触及了这个天花板,无论怎么申请,基本上都是无济于事,能做的就是增加资质或者放大资产给银行看看。