一周股市市场回顾

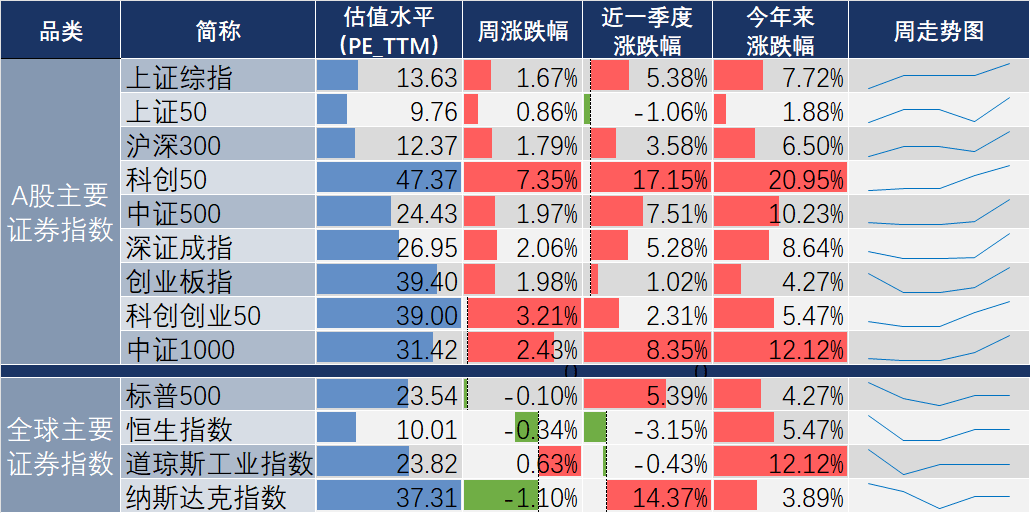

近一周市场整体上行。主要指数中,科创50、中证1000、国证2000涨幅靠前。截止周五收盘,沪指收于3327.65点,周涨1.67%;深证成指收于11967.74点,周涨2.06%;科创50收于1161.02点,周涨7.35%。

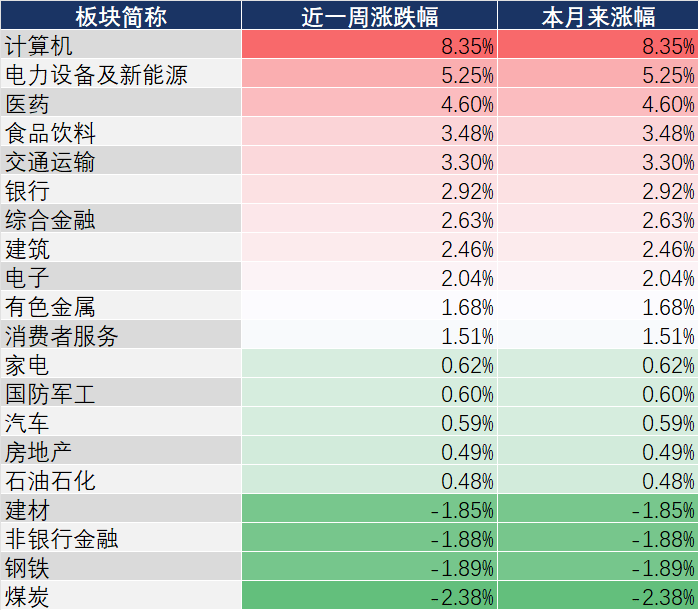

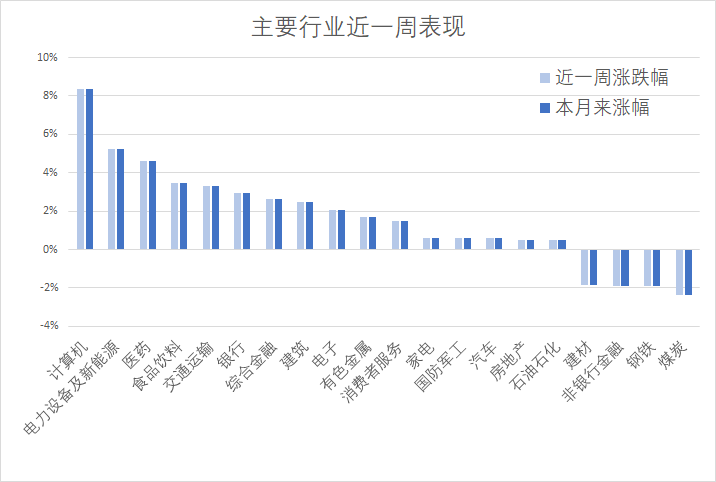

其中,计算机、电力设备及新能源、医药涨幅居前;煤炭、钢铁、非银行金融跌幅居前。

数据来源:同花顺,20230407

债市市场行情回顾

4月3-7日,长端利率维持窄幅震荡。截至4月7日,10年国开活跃券(220220)收益率为3.04%,较前一周收盘价下行0.5bp。周影响因素包括:中指院数据显示3月楼市成交量环比上涨显著,周内权益指数表现强势,资金利率抬升,市场聚焦中小行在自律机制下对存款利率调整的可能性。

资金方面,跨季期间大行资金供给充足,跨季后缓慢下行,隔夜利率周四至周五微升。周央行公开市场操作以回笼跨季资金为主,周一至周五(4月3-7日)分别净回笼2530亿元、2760亿元、4310亿元及1720亿元,共计回笼11320亿元,当前逆回购存量仅为290亿元。随着跨季资金不断被回收,大行在质押式回购市场的净融出规模也在缓慢下降,由周一(4月3日)的4.52万亿元降至周五(4月7日)的4.20万亿元,降幅约为3200亿元,期间R001及DR001也由周二(4月4日)的1.27%及1.13%,上升至周五(4月7日)的1.50%及1.37%。

流动性边际收敛带动短端利率上行,中长端利率整体变化不大。回顾各期限利率变化,跨季后7日资金利率回归常态水平,DR007及R007分别较前一周下行39bp及144bp,周度均值分别为2.22%及1.92%,隔夜利率则在周内边际收敛;存单利率方面,3个月与1年期品种收益率分别上行7bp及4bp;国开债方面,短端变化相对更大,1年期及3年期上行3bp,5年期以上品种变化幅度在1bp以内。

基本面分析

国内方面:3月制造业PMI51.9,高于预期51.5,前值52.6,较前值小幅回落,但仍处于扩张区间,为近两年次高点。非制造业PMI58.2,高于预期55,前值56.3,较前值加速扩张。整体看,经济修复动能仍较强,修复斜率略放缓,动能逐步转向需求端。

国资委、发改委、工信部等多部门发声,支持数字中国建设。第六届数字中国建设峰会将于4月27日至28日举办。国资委表示,将从政策制度建设、数字基础设施建设、产业数字化转型等六大方面发力,不断做强做优做大我国的数字经济。此外,科技部、工信部、发改委均积极推动数字中国的建设,推动大数据领域国家新型工业化产业示范基地的建设,加快基础设施数字化、智能化的改造。

海外方面:OPEC+意外联合减产,美联储降通胀更具挑战。4月2日,以沙特为首的OPEC+出人意料地宣布集体“自愿”减产,减产幅度超100万桶/日,将从5月生效并持续至2023年底。更加昂贵的原油价格可能刺激顽固的通胀,包括美联储在内的各国央行面临的抗通胀的任务更加复杂。

美国3月ISM制造业连续五个月萎缩,创疫情以来新低。ISM数据表明,利率上升、经济衰退担忧加剧和贷款条件收紧可能开始对企业投资构成压力。而随着美国家庭继续将更多的可自由支配支出转向服务业,这加剧了制造业本已面临的需求挑战。

美国劳动力市场降温,市场对联储加息预期回落。美国劳工部4月4日发布的职位空缺和劳动力流动调查报告JOLTS显示,2月职位空缺数下降至993.1万,大幅低于经济学家预期中值的1050万。此外,美国3月ADP就业人数增加14.5万人,低于预期的21万人,同时3月工资增长放缓,这突显出美国劳动力市场需求出现了一些降温迹象。数据表明美联储一年来的加息可能开始对劳动力市场造成压力。

资金层面

市场情绪方面,周内日均成交额约12066.03亿元,交易额和换手率显示交易热情继续上行。外资方面,北向资金整体流出,周共计净流出30.72亿元。两融方面,截至4月6日,场内两融余额为16282.8亿元,较上一周增加215.78亿元;融资买入占比较上一周继续回升,杠杆资金风险偏好整体仍高。

后市展望

从近一周来看,人工智能的浪潮,带动了两个新板块的崛起。一是AIoT(人工智能物联网),二是半导体。近日,阿里版ChatGPT语音助手已现身,这是一个搭载于天猫精灵上的ChatGPT。阿里版ChatGPT语音助手让消费者为之一振,A股AIoT等相关个股也出现大涨行情。考虑到阿里将于4月11日发布通用大模型,4月18日发布行业大模型,就短期而言,AIoT这一细分行业的热度还将延续。

我们正处于一个剧变的时代,市场也没有永远安全的时候,机遇与挑战总是如影随形。此起彼伏的贸易事件,正在推动国产替代的加速。人工智能带来的新一轮科技产业浪潮,如同破晓之光,让沉寂已久的A股上演了一轮如火如荼的结构性牛市行情。

从美国、日本乃至全球各国的历史经验来看,国家战略性产业,需要国家政策和资金的持续巨额投入,才能提升在全球的核心竞争力。无论是此前的半导体行业,还是未来的人工智能行业,均是如此。当前国内经济前景正变得更加乐观,大盘指数将保持稳定的状态。随着政策的不断破局,人工智能、国企改革、以国半导体为主的国产替代等核心主线轮动,仍将是未来较长时间A股结构性牛市的主要特征。