本周的“每周一股”,继续聊消费股,红酒龙头——张裕A(000869)。

每次选择深挖哪个股,还挺费一番脑筋的。

时间宝贵,不想浪费。即便这只票,自己没在实盘中交易,没挣到真金白银,但还是想通过深入细致地分析积攒经验。

我们都知道,经验在股市的价值,会以复利的形式给坚持的人们带来大惊喜。

之所以能称为经验,不是写一写就完,而需要持续跟踪、长久反思、不断总结提高。

看狼哥文章时间长了的人,会发现,现在聊的有些票,几年前就分析过。

它们频繁多次出现,一方面是好公司有限,特别是真正牛、非常稀缺的公司,说来说去就是那一小撮;

另一方面,每个人的能力有限,能理解的好生意模式不会太多。换言之,能切实把握的机会也就不会太多。

如此,狼哥最爱聊消费股。

这里面不仅超级大牛股非常多,而且调研相对方便。

逛个超市、上电商平台等就行,对于我们普通人再友好不过。

说回张裕A,狼哥不仅中意它家股票,同时也是它的消费者。

今年初自己结婚时买的就是张裕解百纳。

生活习惯上,时不时地也喜欢喝点红酒。都说养生,有一定健康保健效果。

同时,从趋势上看,注重健康和养生的人也会慢慢多起来,关于喝红酒的消费和生活习惯多少也可能同步。

这是一个很好的出发点,自己是消费者,打心底认同该产品的未来。

有了这个基础,也就有了深入研究下去的动力。

看的资料比较多,时间大概有一周多,概括下,给各位奉上干货。

第一,消费行业出牛股。

细分的酒,绝对是A股顶尖好的商业模式。

白酒排第一,啤酒、红酒、黄酒逐一次之。

狼哥分析过的白酒非常多,前排的洋河股份,中间的口子窖,小市值的st皇台等等。

但红酒较为特殊,圈内少有的龙头独大格局。

你可以反问自己,如果买国产红酒,第一个想到的,大部分人应该都是张裕的红酒。

品牌和客户心智使然,长久的历史积淀,客观的国际大奖,为之加分。

第二,公司如何?

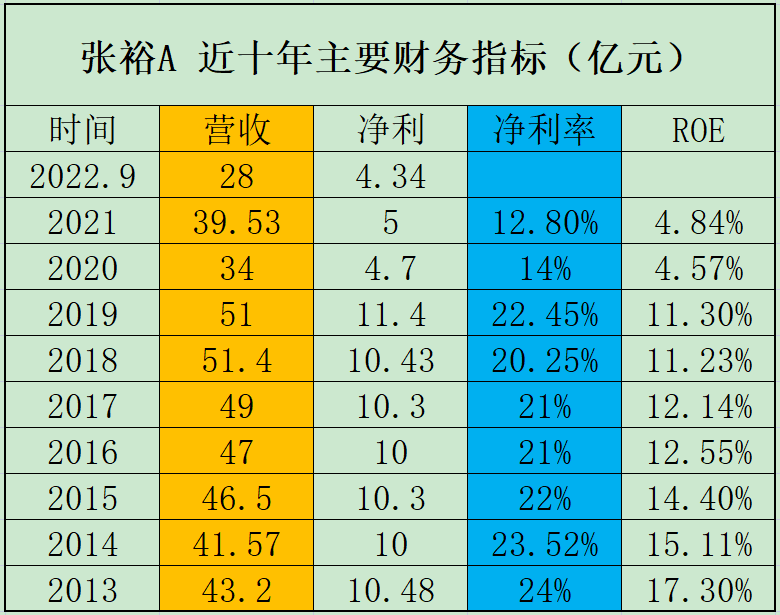

上三个数据,大家可以平心而论。

1.分红募资比6.56倍。

2000年上市,共募资12.8亿,24次累计分红84亿。

这成绩在5176只A股中,排名52,几乎前1%!

2.疫情三年,照样盈利,每年约挣5个亿净利润。

这一点,侧面证明商业模式的确经得起考验。

同时,这阶段也是业绩低点,疫情过后的修复确定性十分高,是机会,必须把握。

3.高光时刻的张裕A。

2008-2012年连续五年的净资产收益率,平均约40%。

这要是王者归来,那画面,不敢想象。

投资之妙,有一部分在于连绵不绝的恐慌杀跌中,保持一份理性的乐观。

第三,价格有吸引力吗?

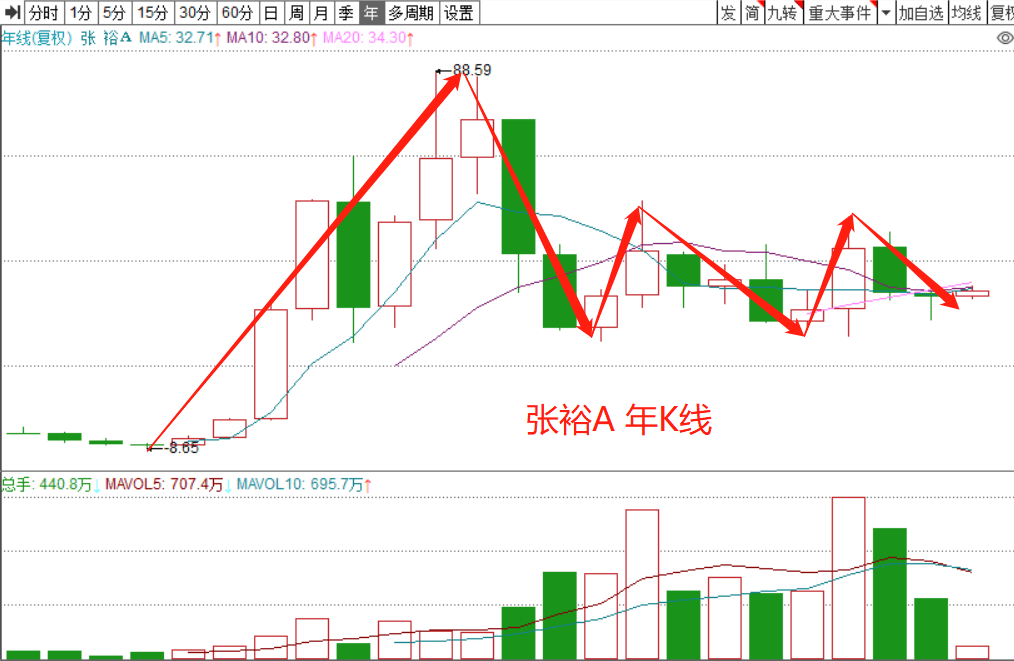

历史最高价,2010年的88.59元。现价32元,较最高打7.4折。

股价拉长看,与业绩同步。

最高是2011年,60亿营收,19亿净利。

排除异常的疫情三年,业绩基本在50亿营收、10亿净利水平。

保守算,高点的净利(19亿)和股价(88.6元),恢复常态的净利(10亿),对应股价应该能摸到44.3元。

有40%上涨空间。

最后,说点长远的事情,这个票能十年级别地长期持有吗?

现阶段看,张裕A的葡萄酒规模世界第四、品牌价值全球第二,基础扎实。

而2022年国内葡萄酒消费量,仅为世界发达国家人均5.6%,发展潜力巨大。

从个人生活经验来看,研究生导师聚会等偏知识型场合,喝红酒。

随着我国高学历人群提高,红酒的未来值得期待。

毕竟,整个酒饮行业,红酒才占1.5%。

另外,张裕A等行业公司的优质产品不断升级、民族品牌意识觉醒、健康生活习惯增多。

以及最为关键的消费类公司被资本市场追捧时的溢价。

只要有耐心,彼时自是辉煌无比。

当然,交易执行层面,要小心谨慎。

稳妥者,可等待4月13日的年报和4月28日的一季报。

公司需要持续跟踪,看多了看出了门道,才能提高盈利稳定性。

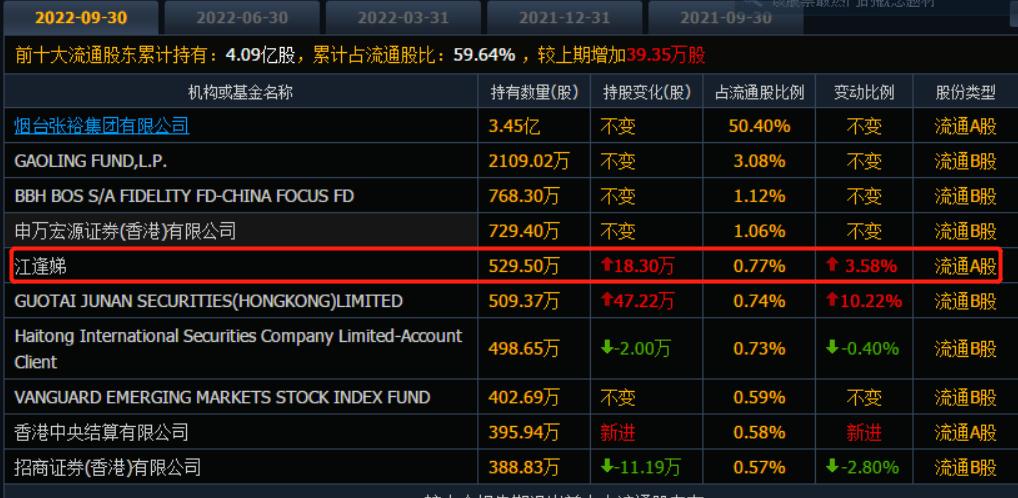

这里提一个要点,前十大流通股东,关注江逢娣。

2021年底新进前十,持仓0.71%,截至去年三季报加仓到0.77%,约1.57亿元。

这位牛散,还持有st皇台1.52%,约4300万元。