文:权衡财经研究员 余华丰

编:朱莉

池州华宇电子科技股份有限公司(简称:池州华宇)拟在深交所主板上市,保荐机构为华创证券。本次拟公开发行股票不超过2,115.00万股,不低于发行后总股本的25%。拟投入募集资金6.27亿元用于池州先进封装测试产业基地建设项目、合肥集成电路测试产业基地大寸晶圆测试及芯片成品测试项目、池州技术研发中心建设项目和补充流动资金(1.7亿元)。

池州先进封装测试产业基地建设项目、池州技术研发中心建设项目由公司实施,合肥集成电路测试产业基地大尺寸晶圆测试及芯片成品测试项目由公司全资子公司合肥市华宇半导体有限公司实施,公司拟通过增资或股东借款等合法方式将对应募投项目的募集资金投入合肥市华宇半导体有限公司。

截至2022年9月9日,公司未来可预见的重大资本性支出除本次发行募集资金投资项目的投资支出外,公司还于2021年6月在合肥高新技术产业开发区进行产业基地合作,约定总投资额10亿元,固定资产投资不低于5亿元,2023年至2026年累计设备投资约3.6亿元(本次募集资金投资项目中的合肥集成电路测试产业基地大尺寸晶圆测试及芯片成品测试项目投资额、合肥集成电路测试产业基地定向开发回购资金投入包含在此协议中),同时华宇电子封测产业园三期项目代建的厂房需要回购。

池州华宇业务主体不断变更,实控人未婚生子;盈利能力下滑,2021年公司集成电路封测市场占有率约为0.20%;研发费用率连续下滑,低于可比同行均值;依赖进口设备,产品质量问题被诉;公司和子公司频繁受罚。

业务主体不断变更,实控人未婚生子

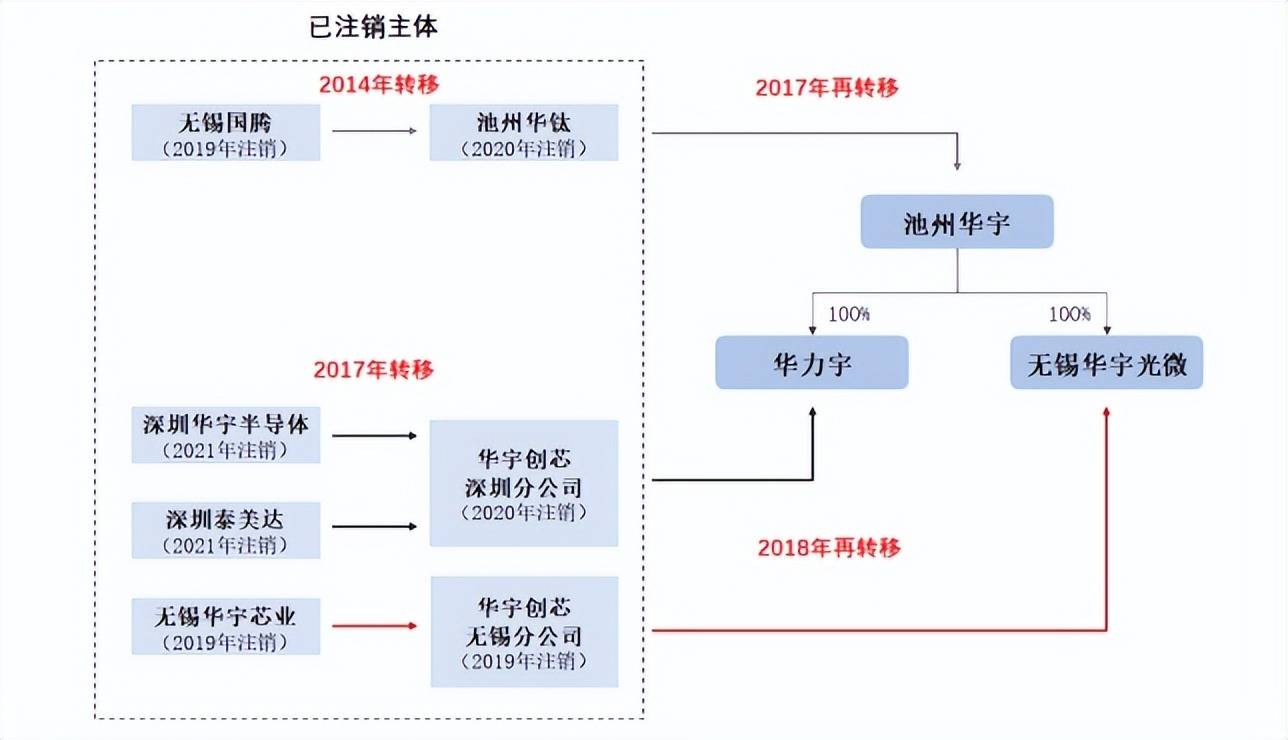

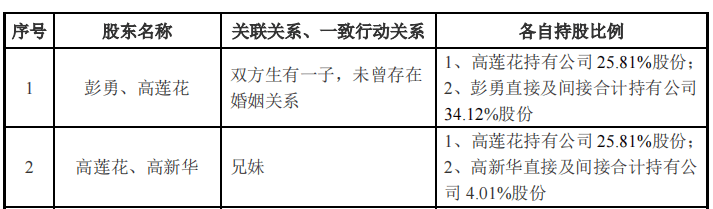

公司前身为池州泰美达,由潜山纪炳设立。其中,无锡国腾将业务资产转移至池州华钛,池州华钛后续将业务资产转移至池州华宇;无锡华宇芯业将业务资产转移至华宇创芯无锡分公司后再转移至无锡华宇光微;潜山华威和潜山纪炳将业务资产转移至华宇创芯深圳分公司后再转移至华力宇。2017年5月,潜山纪炳将其持有的华宇有限5,000万元出资额分别转让给彭勇、高莲花、赵勇和高新华。

本次发行前,彭勇、高莲花、赵勇、高新华分别持有公司34.03%、25.81%、13.40%和3.99%的股份,彭勇、赵勇和高新华通过华宇芯管理间接持有公司0.13%股份;彭勇担任华宇芯管理的普通合伙人,通过华宇芯管理间接控制公司3.37%的股份,彭勇、高莲花、赵勇、高新华签署了《一致行动人协议》,为公司的共同控股股东和实际控制人,合计控制公司80.60%的股份。

彭勇担任公司董事长、总经理,高莲花担任公司董事,赵勇、高新华担任公司董事、副总经理。本次发行完成后,彭勇、高莲花、赵勇、高新华仍将控制公司60.45%的股份,彭勇、高莲花、赵勇、高新华仍将为公司实际控制人,处于绝对控股地位。彭勇、高莲花、赵勇和高新华四人的一致行动人协议有效期至公司上市满60个月止。

彭勇、高莲花两人为未婚生子,高莲花和高新华为兄妹关系,双方不存在婚姻关系却生育一子,这在一系列IPO企业的夫妻档搭配中较少见。

截至2022年12月31日,公司短期借款本金余额为8,450.00万元,计提的未到期应付利息为9.65万元。公司应付账款主要为原材料和设备采购款。报告期各期末,公司应付账款余额分别为1.349亿元、1.769亿元和1.537亿元。2021年末,公司应付账款余额较2020年末增加4,195.23万元,增幅为31.09%,主要系2021年集成电路行业景气度持续高企,第四季度公司订单金额较多,且受铜价大幅上涨影响引线框架等主要原材料供应紧张,原材料采购较多,处在信用期内的应付账款增加所致。

盈利能力下滑,2021年公司集成电路封测市场占有率约为0.20%

池州华宇主要从事集成电路封装和测试业务,主营业务包括集成电路封装测试、晶圆测试、芯片成品测试。公司总部设立于池州,在深圳、无锡、合肥设有子公司,2019年-2022年1-6月,公司的营业收入分别为2.229亿元、3.212亿元、5.633亿元和2.792亿元,各期净利润分别为3543.83万元、6132.86万元、1.316亿元和3417.24万元。

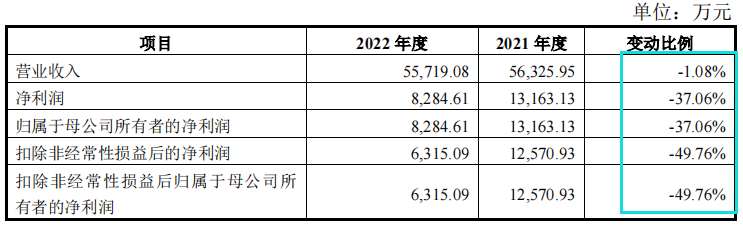

2022年度实现营业收入5.572亿元,较上年度降低1.08%,实现归属于母公司股东的净利润8,284.61万元,较上年同比降低37.06%;实现扣除非经常性损益后归属于母公司股东的净利润为6,315.09万元,较上年同比变动比例为49.76%,公司盈利能力下滑。

2022年以来,受宏观经济环境变化、国际事件等影响,下游终端产品需求放缓,公司产品价格出现下调,销售收入增速下降;公司于2021年加大了固定资产投资并新增了较多员工,导致固定资产折旧及人力成本大幅攀升,叠加订单增速低于产能增长率导致2022年产能利用率下降,使得公司单位产品制造成本、人工成本上升;2021年10月,公司实施了员工股权激励计划,2022年度股份支付费用为1,588.12万元,此部分费用作为经常性损益列示,导致扣除非经常性损益后归属于母公司所有者的净利润较去年同期下降。

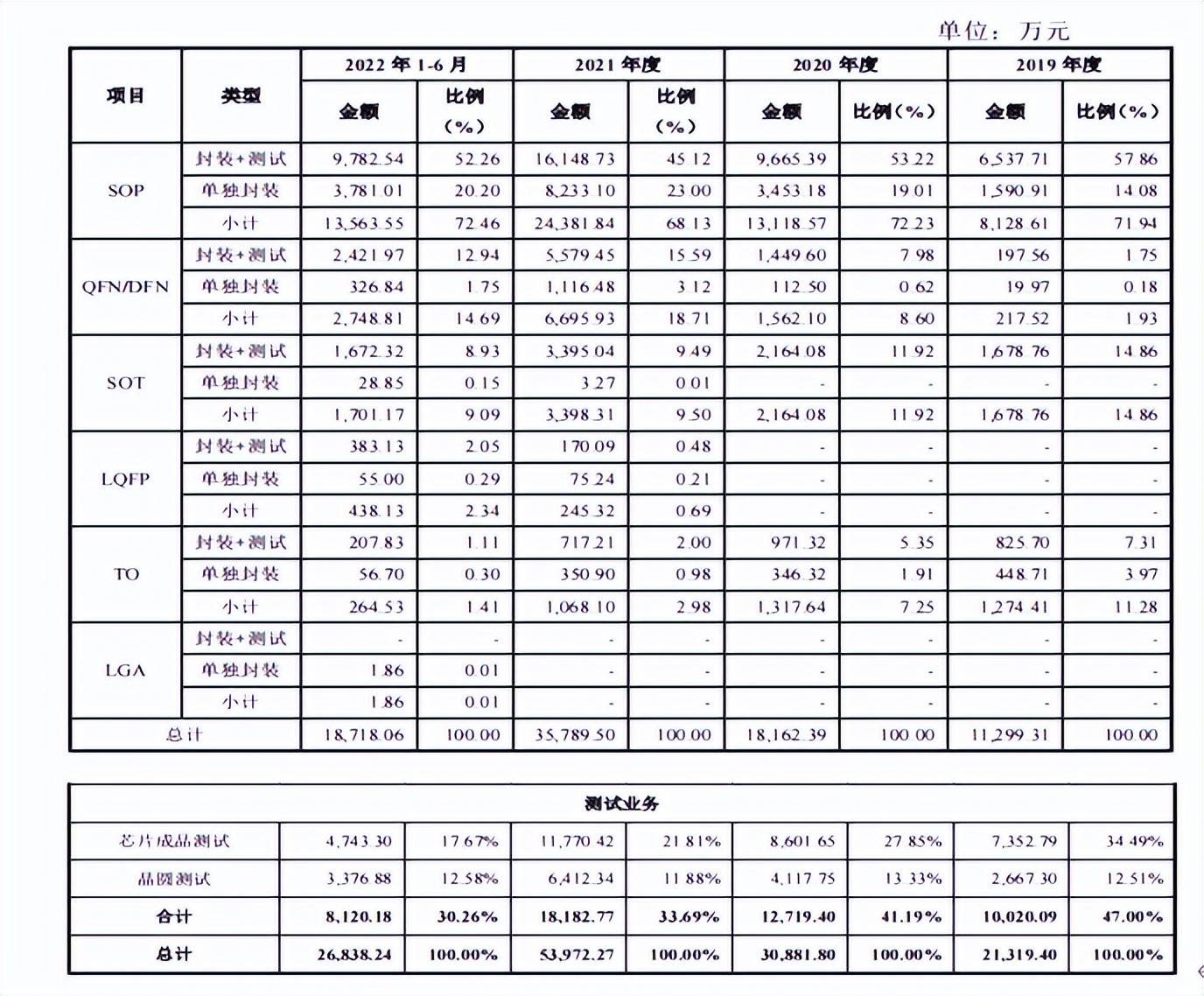

报告期内,公司主要封装测试(含单独封装)业务收入和利润来源于SOP、SOT、TO等常规封测产品,主要专业测试收入和利润来源于中端专业测试平台,实现量产的中高端封测产品有QFN/DFN、LQFP,高端专业测试平台实现的收入较少。

公司常规封装测试产品实现的主营业务收入分别为1.108亿元、1.660亿元、2.885亿元、1.553亿元,占当期封装测试(含单独封装)业务收入的比例分别为98.07%、91.40%、80.61%、82.96%;公司中端测试平台产品实现的主营业务收入分别为9,918.04万元、1.222亿元、1.587亿元、6,096.67万元,占当期专业测试业务收入的比例分别为98.98%、96.08%、87.27%、75.08%。

受公司在先进封装测试技术方面的研发投入和人才储备限制,公司在FC、BGA、WLCSP、SiC/GaN等先进封装测试领域的产品设计及生产工艺等与国内外领先企业存在较大的技术差距,公司的产品结构、产品应用领域、市场占有率也因此受限,公司在先进封装测试产品市场的竞争力相对较弱。

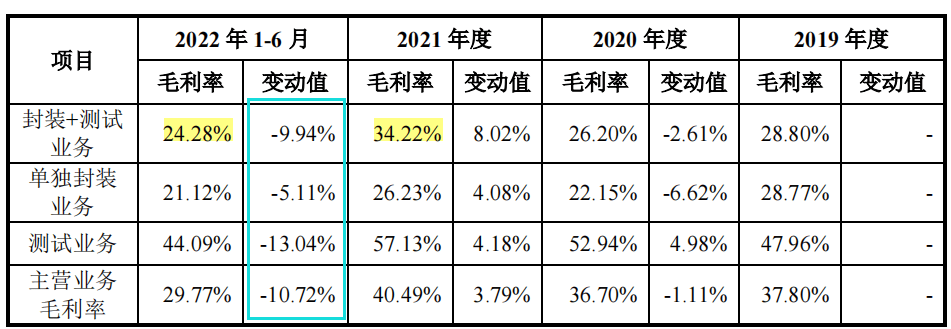

报告期内,公司主营业务毛利率分别为37.80%、36.70%、40.49%、29.77%,其中封装测试(含单独封装)业务毛利率分别为28.80%、25.32%、32.03%、23.56%,专业测试毛利率分别为47.96%、52.94%、57.13%、44.09%。公司封装测试产品主要应用于消费电子等领域,受宏观经济环境变化等的影响,2022年以来,手机、笔记本电脑等终端产品需求放缓,公司产品价格出现下调,销售收入增速下降;2021年公司加大了固定资产投资并新增了较多的人员,固定资产折旧及人力成本大幅攀升。由于终端应用领域需求放缓,公司订单增速低于产能增长率,使得公司2022年1-6月产能利用率下降,相应的公司2022年1-6月主营业务毛利率出现较大程度的下降,净利润出现较大幅度的下滑。

根据中国半导体行业协会发布的有关中国集成电路产业运营情况的数据显示,2021年,我国集成电路封测实现收入2,763亿元,公司实现集成电路封测收入5.63亿元,以此测算2021年公司集成电路封测市场占有率约为0.20%。

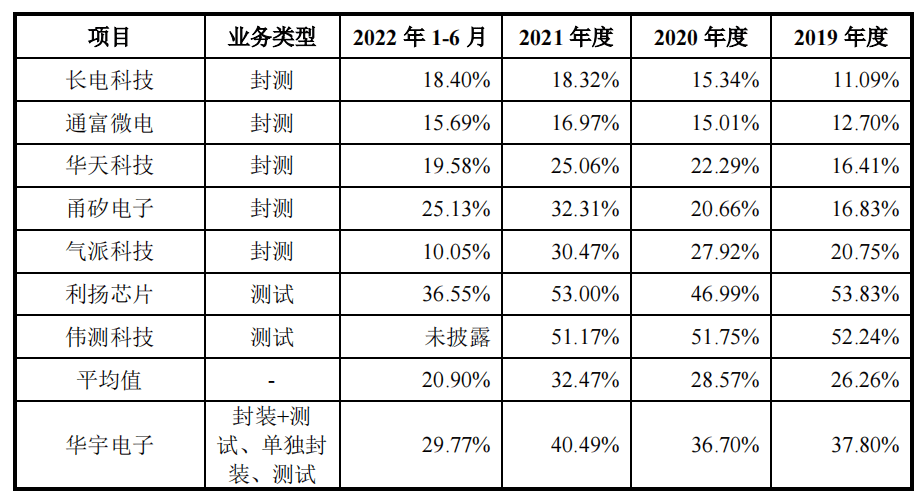

报告期内,公司主营业务毛利率分别为37.80%、36.70%、40.49%和29.77%,高于可比同行均值26.26%、28.57%、32.47%和20.90%。

研发费用率连续下滑,低于可比同行均值

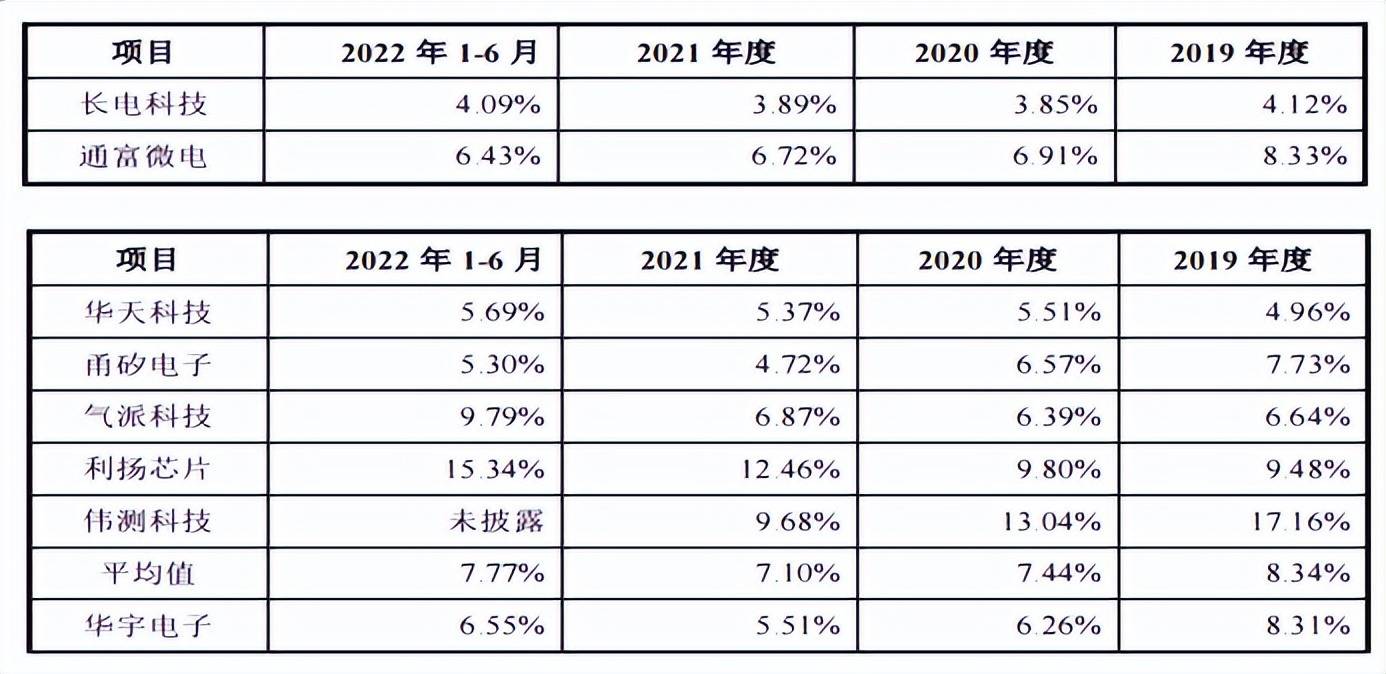

报告期内,池州华宇的研发费用分别为1,851.49万元、2,010.66万元、3,102.52万元和1,828.35万元,占营业收入的比例分别为8.31%、6.26%、5.51%和6.55%,低于可比同行均值8.34%、7.44%、7.10%和7.77%;公司2019年-2021年研发费用率连续下滑。

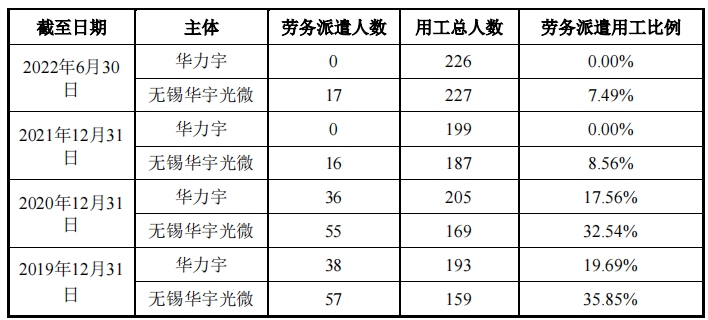

截至各报告期末公司员工人数分别为669人、855人、1,147人和1,427人。2019年末、2020年末,子公司华力宇及无锡华宇光微使用被劳务派遣人员数量超过其用工总量的10%。

公司的核心技术人员为彭勇、韩彦召、谢兵、王钊、禹乾勋、廖钰、蓝习麟。2021年度,公司董事、监事、高级管理人员及核心技术人员在公司及其关联企业领取的薪酬。

依赖进口设备,产品质量问题被诉

报告期内,池州华宇因市场需求增长、国内进口替代等因素进行了产能扩张,固定资产投资规模呈现快速增长趋势。截至2022年6月末,公司固定资产中机器设备原值为70,643.73万元。公司现有机器设备以进口设备为主,主要供应商包括东京精密、DISCO、KS、ASM等国际知名设备厂商。公司进口设备主要应用于晶圆减薄、切割、键合等生产工序,对于公司的生产经营至关重要。

报告期内,公司支付的质量赔偿金分别为1.56万元、4.04万元、9.34万元和23.53万元。2022年1月20日,成都豆萁集成电路设计有限公司(以下简称“成都豆萁”)因加工承揽合同纠纷向池州市贵池区人民法院提起诉讼,要求判令发行人向成都豆萁赔偿因产品质量问题造成的经济损失88,054.40元。2022年5月25日,池州市贵池区人民法院作出一审判决,认定公司交付的封装测试后的产品良品率达到97.03%,符合《测试计划》中良率下限的要求,但存在4颗致焊盘脏污产品和4颗未焊线产品,造成了8块模板损坏的事实,判决公司赔偿成都豆萁模板损失1,087.32元,差旅费5,000元,合计赔偿成都豆萁因产品质量问题造成的损失6,087.32元,判决成都豆萁支付公司货款209,028.33元及利息。截至目前,该案正在二审审理中。

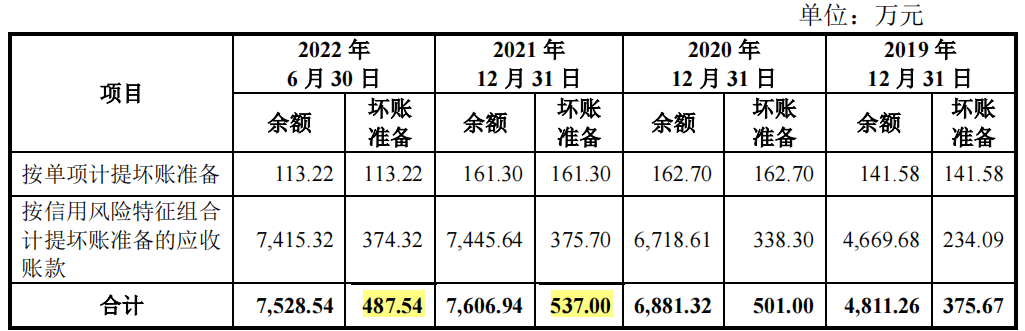

公司主营业务包括集成电路封装测试、晶圆测试、芯片成品测试,面向的主要客户群体为集成电路设计企业。报告期各期末,公司应收账款净额分别为4,435.59万元、6,380.31万元、7,069.94万元和7,041.00万元,坏账准备分别为375.67万元、501.00万元、537.00万元和487.54万元。

报告期内,香港天微电子有限公司、深圳市晶扬电子有限公司、深圳市晶宏电科技有限公司、深圳市万微微电子技术有限公司、深圳市雅欣控制技术有限公司因认为封装成品存在品质问题,延期支付公司货款。因无法确定是客供晶圆还是封装问题,公司与客户多次协商仍无法收回。截至2022年6月30日,公司已经核销了香港天微电子有限公司、深圳市晶扬电子有限公司的相关应收账款41.11万元,对深圳市晶宏电科技有限公司、深圳市万微微电子技术有限公司、深圳市雅欣控制技术有限公司的相关应收账款12.75万元全额计提了坏账准备。

此外,公司报告期各期末存货净额分别为1,896.37万元、3,234.69万元、6,987.86万元、8,100.19万元,占当期流动资产的比例分别为13.67%、15.14%、21.32%、25.28%,存货占流动资产的比例较高且呈较快增长趋势。报告期各期末,公司计提存货跌价准备余额分别为13.87万元、17.68万元、86.87万元、409.26万元。

公司和子公司频繁受罚

2019年9月20日,华宇电子因“2019年1月22日、2019年2月20日向海关申报出口其他集成电路(已封装)过程中,先后两次将其他集成电路芯片(项号1)错报为其他集成电路芯片(项号2)”被池州海关处以警告的行政处罚。

2021年4月27日,中华人民共和国池州海关出具《行政处罚决定书》(池关简单违字[2021]0001号),华宇电子因“于2020年5月15日至2021年3月5日期间,向海关申报成品出口过程中,将成品1(耗料比5:1)报成成品2(耗料比1:1),将成品2(耗料比1:1)报成成品1(耗料比5:1),于2020年4月23日向海关申报料件进口过程中,将进口料件1报错为进口料件1、料件2、料件3”事项被罚款13,000元。

2020年3月2日,中华人民共和国福田海关出具《行政处罚决定书》(福田关简决字[2020]0007号),华宇福保因“2020年2月26日,以进料对口方式进境一批其他集成电路(已封装),进境货物备案清单号为532120201210010057。经查,该批货物的第11项至第19项未实际进口,与申报不符。货值约为6.7万人民币。”事项被罚款3,000元。

2020年12月15日,深圳市福田区应急管理局出具安全生产行政执法文书《行政处罚决定书》((深福)应急罚[2020]270号)、《行政处罚决定书》((深福)应急罚[2020]271号),华宇福保因“生产经营单位生产经营场所和员工宿舍未设有符合紧急疏散需要、标识明显、保持畅通的出口,或者锁闭、封堵生产经营场所或者员工宿舍出口(共两处:生产车间内部东侧出口门前堆放货物,堵塞出口;东南角安全出口前方通道处堆放大量杂物,堵塞通道)”事实被罚款20,000元,公司总经理赵勇被罚款2,000元。”