欢迎来到“量学之星”,每周一到周五分享精彩热点板块。

3月28日,荣盛石化一字涨停,截至午间收盘封单超230万手,约合市值34亿元。

公司27日晚间公告称:控股股东荣盛控股拟将所持公司股份10.13亿股,以24.3元/股的价格(溢价近九成),转让给沙特阿美全资子公司AOC,对价总额246亿元。转让后,AOC将持有公司10%加一股股份。

此外,通过此次交易,沙特阿美将获得来自荣盛石化及子公司约每日48万桶大量稳定的采购需求,并进一步拓展在中国化工品领域的布局。

另一方面,国内最大的海上油气生产商中国海油在化工领域亦有动作,和壳牌集团就惠州三期乙烯项目签订初步投资协议,总投资约521亿元。

开源证券认为,荣盛石化此举对稳定的原油供应具有重要意义,同时可拓展公司化工产品的海外销售渠道,推进协议项下的技术分享框架协议,为公司引入沙特阿美在炼油、石化等领域的先进技术奠定了良好基础。沙特阿美溢价近一倍入股荣盛,彰显了国际市场对中国炼厂的价值认可,将引领中国化工核心资产全面重估。

光大证券也表示,伴随着国资国企改革持续深化,化工行业央国企估值有望持续提升,而“三桶油则有望在持续兑现业绩和维持高分红的基础上,开启新一轮股价上行空间。

此外,原油、煤炭、天然气等产业链上游资源品价格下滑带来成本端改善也是催化之一,华福证券在研报中指出,大部分化工行业耗能较高,考虑到环境承载、政策趋势以及未来需求稳步提升,供给约束下,化工行业景气有望持续提升,中下游盈利改善整体可期。

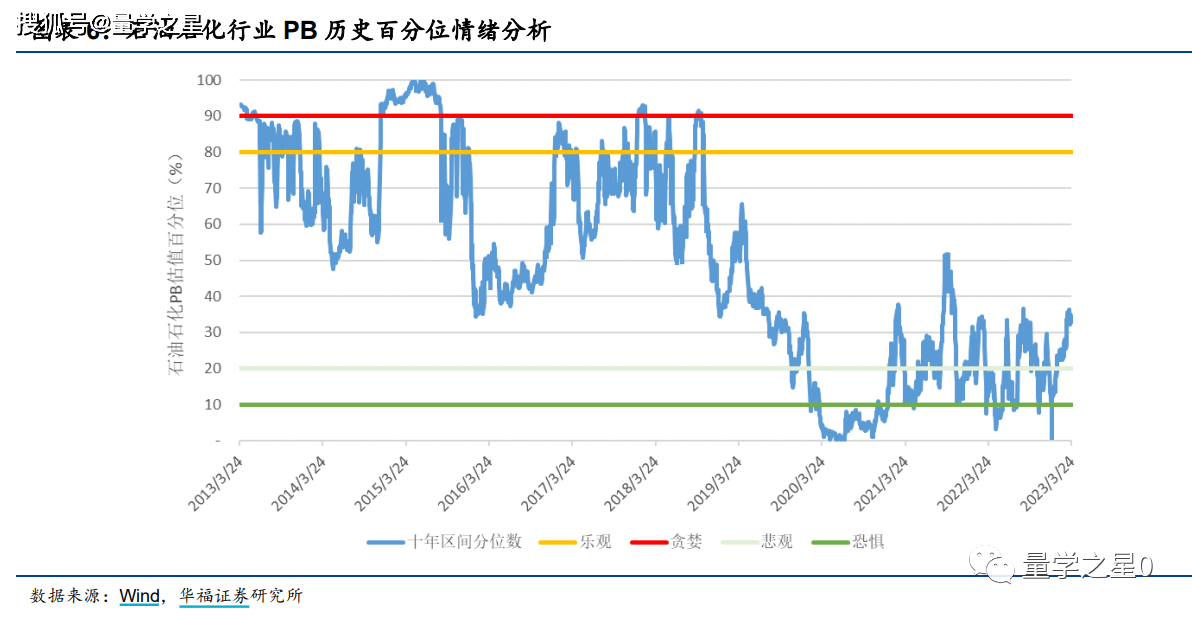

结合估值来看,其表示,从2019-2020年开始,石油石化板块的整体估值水平偏低,伴随着传统能源景气度提升,目前PB处于过去十年33%百分位,较前期有明显提升。中长期视角来看,传统能源强势叠加下游化工附加值逐步提升,能源结构性矛盾带来企业价值重估。

国内化工产销均居于全球首位

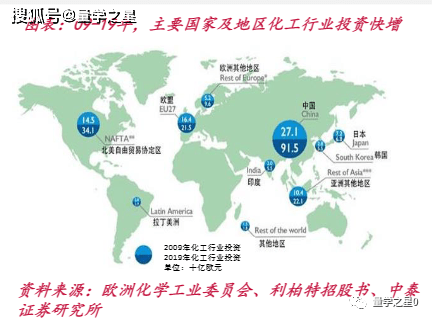

据EMIS数据库显示,中国拥有超过4000家化工企业,是世界上增长最快的化工市场。

中泰证券称,在过去二十年,伴随着中国入世以及城镇化率提高,我国已成为全球最大的化学品生产国和消费国,其中产量在2019年达到了3.6亿吨,比美国多出了约1.3亿吨。

另据欧盟统计局显示,中国化工品消费总量占全球总量的45%,近年来投资增速也持续维持高位,且遥遥领先于其他主要化工品生产国。

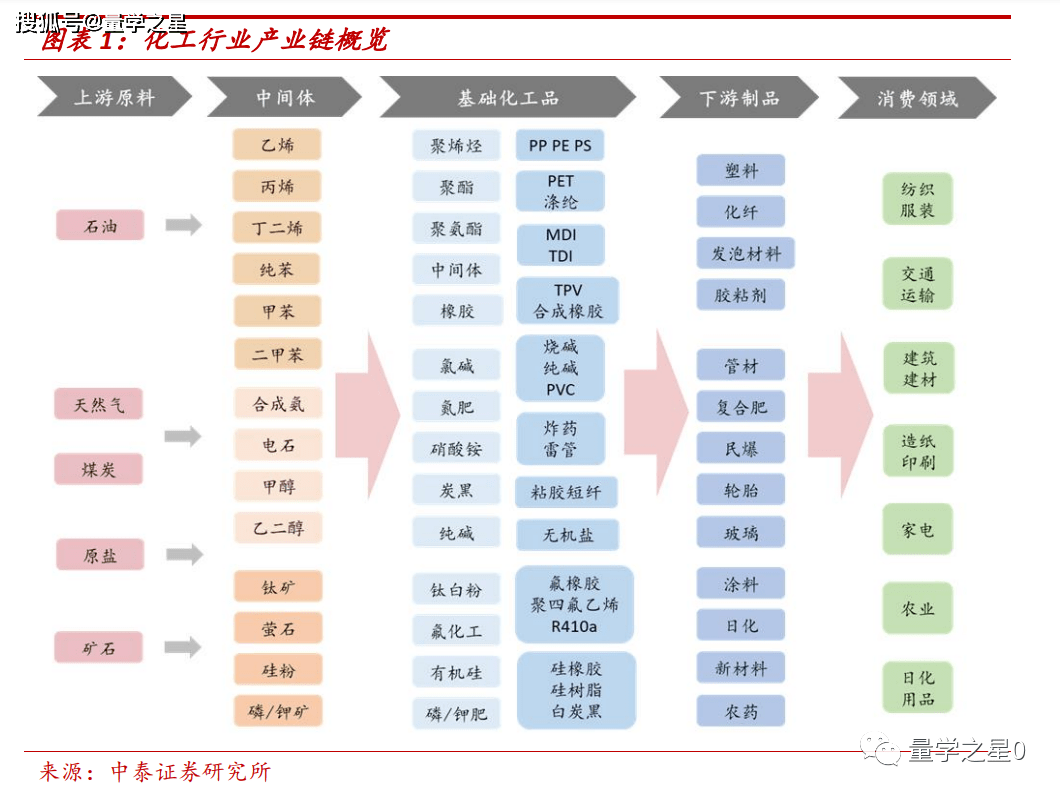

目前化工行业是我国经济的支柱产业,具有覆盖面广、产业链长的特征,包含塑料橡胶、氯碱、磷化工、化肥、聚氨酯、纺织化学品等多个子行业。

特别声明:本文来源自网络整理发布,如有侵权,请联系删除!内容仅供参考,不作为投资建议。股市有风险,炒股需谨慎!