中泰证券股份有限公司范劲松,熊欣慰,晏诗雨近期对良品铺子进行研究并发布了研究报告《盈利具备韧性,收入弹性可期》,本报告对良品铺子给出买入评级,当前股价为35.06元。

良品铺子(603719)

事件:公司发布2022年年报。2022年公司实现营业收入94.4亿元,同增1.24%;归母净利润3.35亿元,同增19.16%;扣非净利润2.09亿元,同增1.46%。单Q4,实现营业收入24.37亿元,同减11.56%;归母净利润0.48亿元,同增242.65%;扣非净利润-0.09亿元,同增76.02%。

电商拖累收入增速,门店业务具备韧性,团购业务增速较快。2022年公司实现营业收入94.4亿元,同增1.24%;单Q4,实现营业收入24.37亿元,同减11.56%。

分产品看,2022年坚果炒货/果干果脯/肉类零食/素食山珍/糖果糕点/其他营收为15.67/8.25/20.97/6.13/20.56/21.58亿元,同比-2.6%/-2.85%/-3.05%/-14.94%/+1.05%/+22.24%。

分渠道看,2022年电子商务/加盟/直营零售/团购业务营收为46.98/20.07/15.56/4.93亿元,同比-3%/+1%/+10%/+53%。

分区域看,2022年华中/华东/西南/华南/华北和西北/其他地区营收分别为21.22/7.39/6.31/4.73/1.63/51.91亿元,同比+5%/-4%/+14%/-1%/+16%/+0.2%。

开店情况看,截至2022年底,公司共有门店3226家,其中直营门店998家,加盟门店2228家,分布于23个省/自治区/直辖市181个城市,门店净增加252家。公司新开门店共计661家,其中直营门店166家,加盟门店495家。2022年,持续探索新店型,深耕五省一市——湖北省、广东省、河南省、陕西省、四川省、重庆市;同时集中火力,密集占领下沉市场,新开门店140家,其中华中地区68家,西南地区28家,华南地区44家。截至报告期末,公司线下门店数量为3226家,

严费用管控+原材料价格回落,盈利能力修复。2022年公司毛利率27.57%,同增0.8pct,其中2022Q4毛利率25.85%,同增5.6pct,预计主要系原材料价格高位回落以及儿童零食等中高端产品占比提升。2022Q4销售费用率同增3.93pct至19.2%,预计主要系线上流量分散至线上传统电商平台收入下滑影响;管理费用率同减0.71pct至4.86%,费用管控依旧严格。综上,2022年净利率3.54%,同增0.51pct,其中22Q4净利率同增3.2pct至1.93%。

投资建议:维持“买入”评级。根据年报,考虑消费场景缓慢修复和电商流量分散化等影响,我们预计公司23-25年营收分别为109.06/128.94/151.58亿元(前次23/24年为125.87/145.94亿元),净利润分别为4.96/6.09/7.42亿元(前次23/24年为4.15/6.40亿元),EPS分别为1.24/1.52/1.85元,,对应当前PE为29x、24x、19x,维持“买入”评级。

风险提示:原材料价格波动、市场竞争加剧、食品安全事件。

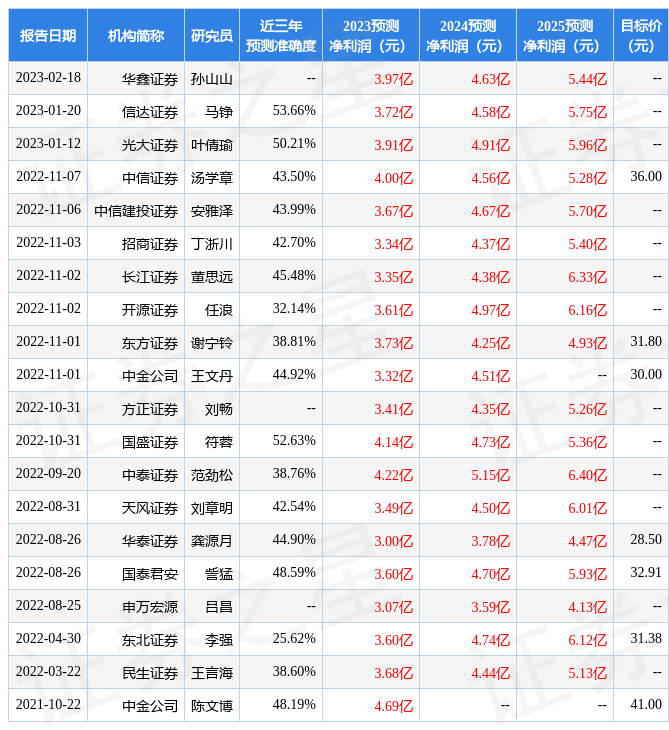

证券之星数据中心根据近三年发布的研报数据计算,信达证券马铮研究员团队对该股研究较为深入,近三年预测准确度均值为53.66%,其预测2023年度归属净利润为盈利3.72亿,根据现价换算的预测PE为39.06。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为40.01。根据近五年财报数据,证券之星估值分析工具显示,良品铺子(603719)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。