这周的“每周一股”,再聊恰恰食品(002557)。

上次聊是2020年3月28日,一晃居然三年了。

这期间,刚好是疫情,发生了大家可能终生难忘的很多事情。

当然,最有趣的莫过于,恰恰的市值,那时和现在,都是215亿元。

而市盈率却降低了不少,由三年前的35.78倍,降低到了现在的22倍, 处于历史10%的低估位置。

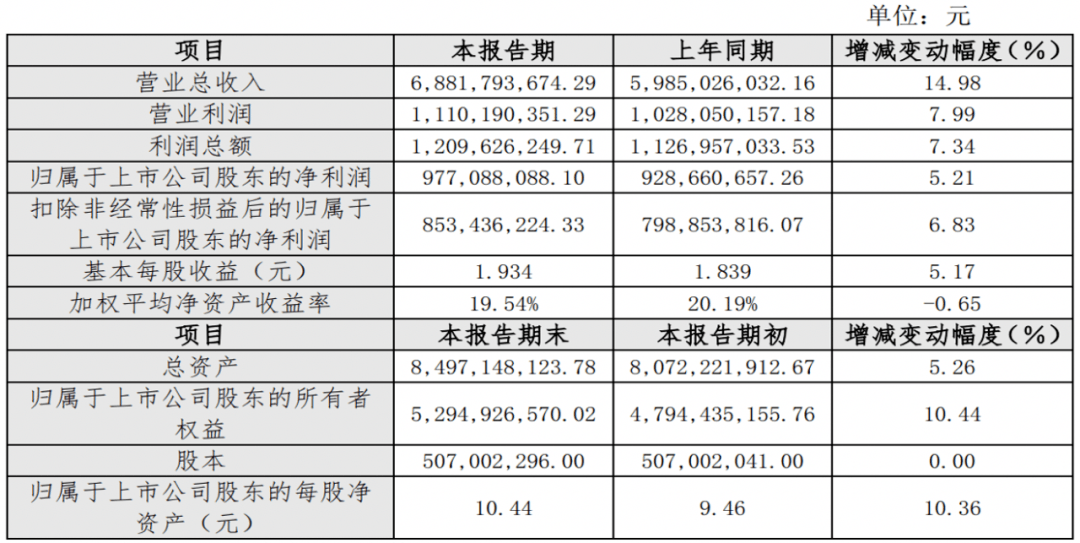

2022年业绩按快报来算,净利约10亿,和2021年的9亿多相比小幅增长。

2020年是8亿元,这三年挣了约27亿。

实打实到股东手里的分红,这三年预计12亿多。

如此背景下,公司还是那个公司,市值不涨,挣钱能力在提高、分红也没停,理应格外关注。

客观看,股价不动,估值降低,和盈利增速下降有直接关系。

看2022年业绩快报,扣费净利同比增近7%,每股收益增约5%。

数据呈现的内容,需要结合实际情况来进一步梳理。

首先一点,过去三年,非常不容易,不论上市公司,还是我们每一个人。

这其中肯定也有发大财、逆势增长的群体,但相对全国范围,绝对是少数。

所以,恰恰能够不倒退,营收、净利等基础数据没负增长,已是很厉害。

其实,本周的每周一股,本来想挖“三只松鼠”的。但简单翻了下其经营数据和业内报道,慢慢失去了兴趣。

作为同行里十分优秀的恰恰,就这样再次进入狼哥的视野,也算是三年来的再次跟踪。

另外,需要格外说明的一点是,这三年间我和之前差不多,经常买他家的洽洽瓜子来吃。现在家里还有小半袋,闲的时候用来磨磨牙,消遣下时光。

食品质量,基本没啥问题,还是一如既往的靠谱。

要问这品质保障来自哪里,当然是其完整的产业链,从最上游的几万亩种植基地,到冷链运输、科技工厂加工,都能得到足够的保证。

所以,最核心的市场调研,在品质这关上依旧优秀。

品质之上当然是口味,其独特配方不是谁想有就能有的。起码狼哥从小吃到大,还没吃腻。

至于财务暴雷风险,很低很低。商誉没有,负债很低,现金流超级健康。

公司股权集中,实际控制人为创始人陈先保先生。

再回看其历史,2001年成立,2011年上市,业绩十分稳健,20年发展奠定了坚实基础。

股价11年涨四倍,现价回到三年前,休息够了整装待发的姿态。

如此背景下,需要考虑的就是其未来的盈利增长空间,以及与现价差距而来的安全空间。

从官网看,当下恰恰的品牌价值262.9亿,远高于215亿的市值,基本是打了八折。

未来营收增长逻辑,主打产品瓜子负责稳住,新开发产品(坚果、休闲食品)可带来相当增量,这也是公司目前的主要着力点。

对此,狼哥持保留态度,多元化,即便是相关多元化,历史多证明是个大坑,真不是一般人玩得起的。

如果能回归瓜子主业,踏踏实实做好,反倒更好。

财务指标方面,有两个核心。

一是净资产收益率,近三年约20%,十分优秀,符合巴菲特的选股要求。

二是净利率,近三年约15%,虽比不了茅台系列公司,但在零食领域绝对是龙头。

比如休闲食品三巨头营收与净利对比:

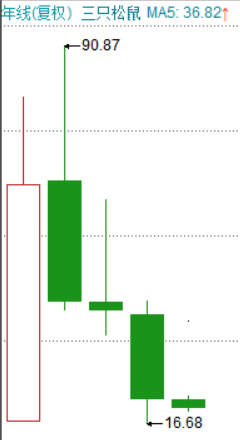

洽洽收入60亿,利润10亿;良品铺子收入94亿,利润只有3.35亿;三只松鼠收入97亿,利润才是可怜的1.3亿。

三只松鼠的股价,狼哥觉得大家有必要反复看看,一定不买泡沫股,伤害性十足,必须大力警惕。

若看三家公司的毛利率,实际上差距不大。

但落实到根本上的净利率,相差3-5倍,背后体现的是经营和管理能力的巨大差距。

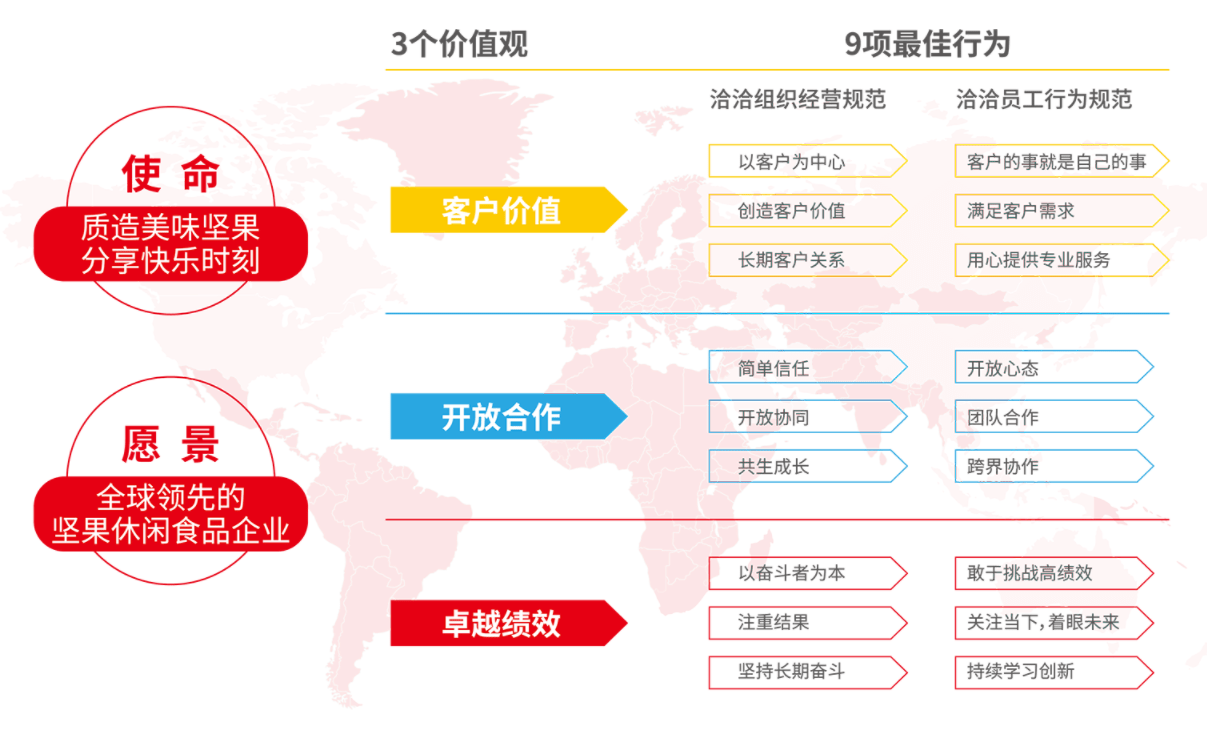

长远考虑,真正能够保证公司走得更远更稳的根,还在于企业文化。

正如《基业长期》中提到的,做造钟人,而不是报时人。

恰恰的239文化体系,从为什么要有,到怎么产生,最后是什么,逻辑十分清晰,最终的内容也合理得当。

前十大流通股看,外资持股20%,很受青睐。

近90天,19家机构评级,距目标价有35%上涨空间。

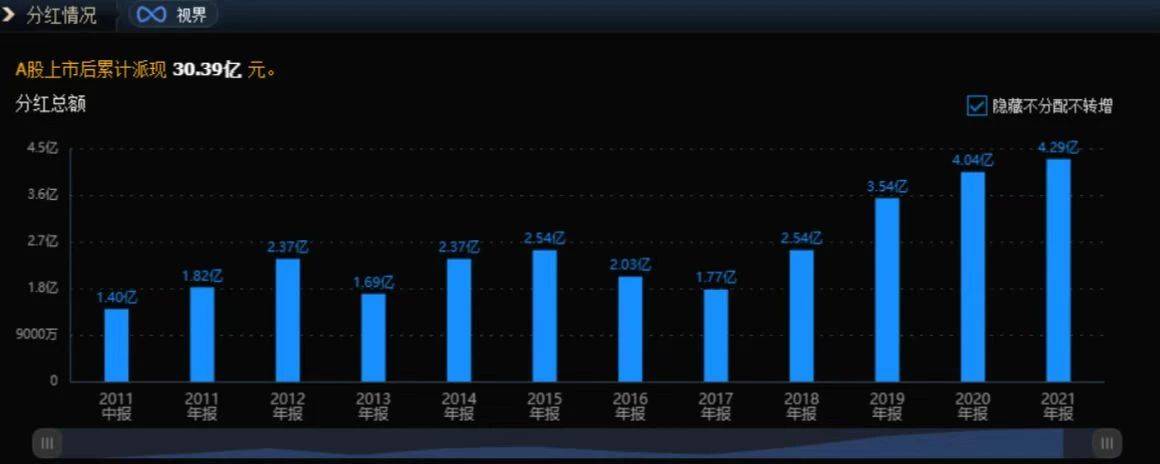

股东回报方面,上市十二年,累计分红30.39亿元,从市场的募资总额20亿,分红募资比152%,良心企业。

股利支付率高达六成,股息率约2%,历史年化股息率可达3.6%。

展望未来,休闲食品行业增长空间可观,也属于消费升级范围,跑赢通胀应该没问题。

恰恰也聪明地在打造送礼场景和高端化产品,增厚毛利率。

规模上,也在扩建产能,以满足增长的市场需求。随着经济的恢复,对利润的贡献慢慢会体现出来。

营销方面,可圈可点之处也挺多。抖音等电商渠道开发得不错,品牌商合作也是花样迭出,尤其对年轻人吸引力很大。

但在翻恰恰官网的时候,发现居然没有直接下单的链接,略有不足,其实可以加上这个功能的。

此外,出海角度,恰恰有担当国民零食的巨大潜力,甚至能够作为民族品牌在世界立足,而实现起来需要管理层上下一心、方向明确。特别是,不能出昏招乱来。

最后,交易计划上,当下无新买计划。

先把手上的处理好,主要是涨起来买,腾出仓位。

因为它隶属于整个持仓,目前都还算满意。

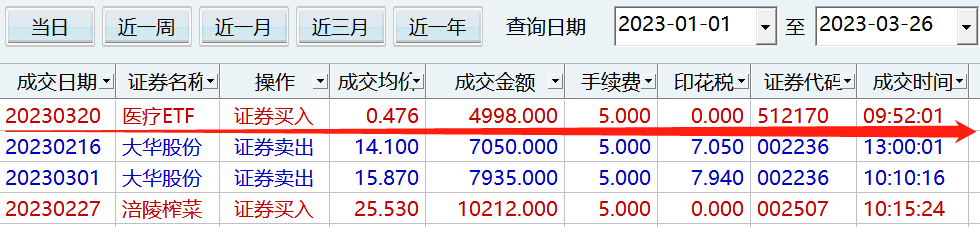

对了,本周有一笔操作,本年的第四笔操作:周一按计划加仓5%医疗ETF。

至此,中概互联30%仓位,医疗ETF20%仓位,牧原股份和涪陵榨菜都是10%仓位。

再就是两个一手利润股,中国平安和大华股份。

本周大华股份疯了,没受到中国移动等运营商大跌的影响,继续走高,眼看着快成为今年选出的第一个翻倍股!

这种钱,用一手股去挣,因为多是运气很难把握,也不利于性情培养,远处欣赏变化,不必太过在意。