作者:吴梅梅

封面图由文心一格生成

在近期IT桔子举办的2023桔说·创投大会上,我们围绕一级市场的信心、人民币投资VS美元投资、未来具有潜力的行业和赛道等几个宏观问题,分别对话了顺为资本执行董事汪若凡、汇芯投资合伙人成妙绮。

两位嘉宾在现场活动中都有精彩的输出,现将对话的核心内容整理成文,如下:

投资人对今年的一级市场有信心吗?

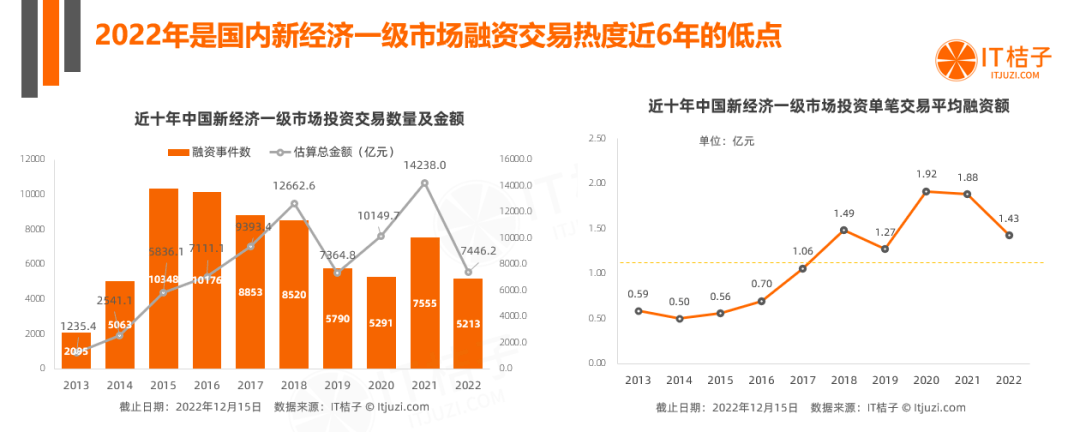

*来源于《2022-2023中国新经济创业投资分析报告》,文末有获取方式

2015~2017年是中国一级市场投资交易数量最活跃的时期,一级市场融资金额方面,在2018、2020、2021年比较突出,均突破1万亿元。到2022年,中国新经济一级市场投资交易事件数量有5213起,较2021年下降了31%;新经济投资总金额为7446亿元,较去年下降了48%;是国内新经济一级市场融资交易热度近6年的低点。

IT桔子:这几年的投资交易额降到了2015、2016年的一半,您觉得这种交易频次和金额是一种谷底、会反弹的状态,还是以后的市场常态?

汪若凡丨顺为资本: 2014、2015年其实是整个创投市场比较疯狂的两年,当时是大众创业,万众创新,无论是创业公司的量还是资本的投入,都算得上是巅峰级别。近几年也不能说特别谷底,更可能是VC市场的一个常态。

未来两年相对于2022年的极端情况来说,肯定是会有反弹的;但是,我认为不太可能回到或者超越2015、2016年的水平。所以总体来看, 未来两年将会逐步回归到正常的创业与投资的状态。

成妙绮丨汇芯投资: 我们来看数据,2015——2018年的时候,从投资项目数量上来说是很高的。但是,投资金额上来说,这几年处在一个节节拔高的状态;而2022年和2021年相比的话,无论是投资的项目数量还是投资的总金额相比有明显的降低,去年这个市一级市场的低迷是有它客观原因的。

主要是复杂而动荡的这种国际环境,还有国内的宏观经济遇冷,再叠加很严格的疫情管控,使得去年的投资金额几乎下降了一半。

我对今年和明年的一级市场投资保持比较乐观的态度。据我观察,今年春节之后一级市场的情绪已经在肉眼可见地回暖——我身边的投资人不是在看项目的路上就是在出差的路上,大家都在摩拳擦掌地想把过去一年耽误的时间给抢回来。

市场情绪出现这么大的反转,主要是有三个原因:

① 疫情管控的结束,同时,中央的工作重心重新回到了经济发展上,这极大地增强了创业者和投资人的信心。

② 中国市场的基本面没有变化,中国仍然是全球发展最快、最具投资价值的经济体之一。再加上近期A股全面注册制的开启实施,优质企业的上市退出确定性明显增加。

③ 去年市场的募资情况相当不错,存量资金非常充沛。正因为中国经济韧性和活力和中国市场的机会仍然存在,所以即便2022年一级市场的投资已经处于深冬,募资的情况仍停留在盛夏。

IT桔子、清科数据显示,去年中国股权投资基金的募资金额和总体数量基本与2021年持平,都处于历史最高位。一般来说,人民币基金的投资期是三年,去年大家荒废了一年之后,今年必然要开始抢进度,加快投资。

所以,我认为 去年的资本寒冬只是正常的短期波动,今年整个市场将回到正常的水平,尤其是Q2季度,我们应该能够看到投资数据的明显上升,市场的景气度也会恢复到正常年份的水平。

人民币投资VS美元投资的地位之争

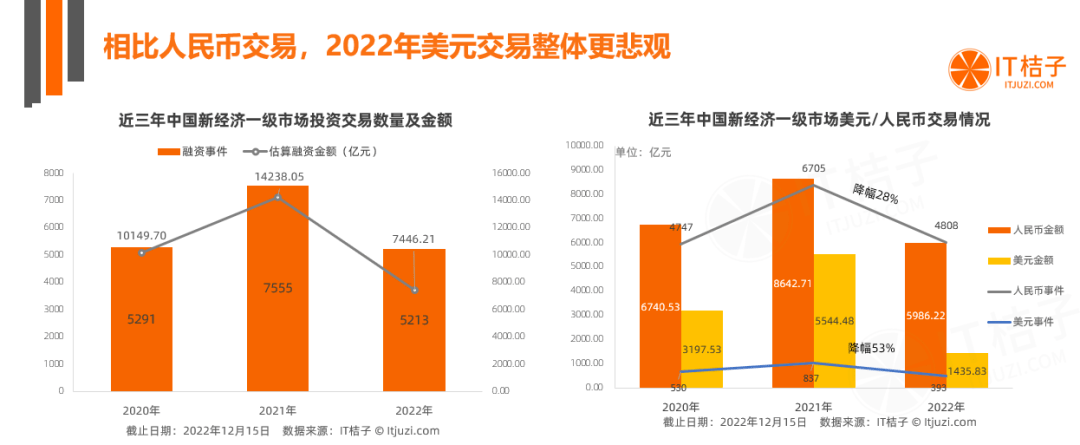

*来源于《2022-2023中国新经济创业投资分析报告》,文末有获取方式

区分交易币种来看,2022年一级市场人民币投资交易事件、总金额较去年下降了28%、31%,而美元投资交易事件、金额同比降幅却达到了53%、74%。表明这一年,美元基金、国际投资方们对国内一级市场风险投资的信心严重受挫。

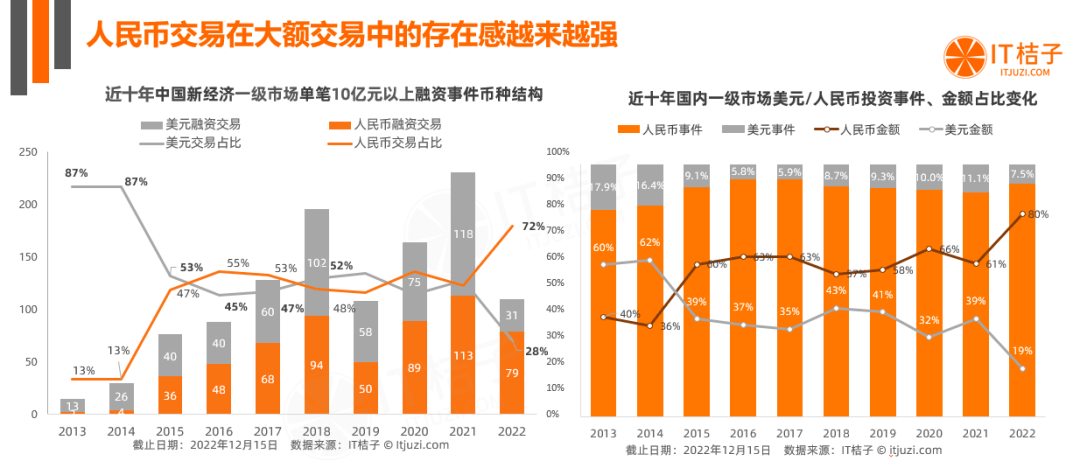

*来源于《2022-2023中国新经济创业投资分析报告》,文末有获取方式

IT桔子数据显示,近十年来在单笔投资交易金额达10亿元的事件中,人民币交易在其中占比越来越多,而美元交易则从87%一路下跌至2022年的28%。与此同时,国内人民币和美元融资交易总金额有了明显的分化趋势:2013~2014年,美元交易总金额领先于人民币;2015年后,人民币交易总金额占比在波动中攀升,达到80%;而美元交易总金额占比波动下降到19%。

IT桔子:近三年大环境下,2022年美元基金投资紧缩,出现大幅下滑,包括在单笔10亿元以上的大额交易中,美元交易占比更是越来越少。 2023年我们可以期待一下美元基金的回升吗?

汪若凡丨顺为资本:顺为资本是个双币基金,有美金也有人民币;从自身基金的角度来说,我们没有很明显的美元投资放缓的感觉。

但正如数据所反映的,市场情况背后有多重因素结合:2022年美元基金的投资紧缩对比的是2021年美元基金频繁出手,疯狂投资消费、企业服务的一年。在2022年行业估值经历了调整,机构需要调整自己的投资节奏,所以 会出现美元偏好的一些行业上投资紧缩的迹象。

反之,2022年国家对整个硬核科技、“卡脖子”技术上的支持强劲,也会涌现出特别多人民币的大额交易。在这些大赛道上,人民币表现得特别强势。

基于行业和大小年的区别,今年、明年 美元基金仍会按照正常的节奏进行投资, 保有一席之地。

成妙绮丨汇芯投资:美元基金曾经对中国的数字经济发展发挥了巨大的作用,做出了巨大的贡献。我们熟悉的互联网和移动互联网等商业模式创新的项目,大多都是靠美元基金的大力支持而培育出来的。

但是,从这几年来看的话, 美元基金的主导地位已经一去不复返了,人民币基金为主的时代早已到来。自从2015年,人民币基金的总投资金额超过美元开始,我们可以看到双方的差距在逐步拉大。

我了解到的不少美元基金处在一个躺平/半躺平的状态。未来,中美之间的摩擦还将继续。在投资方向上,当前最有吸引力的部分赛道,像硬科技和信创等,美元基金的投资都面临着较多的限制。同时, 美国对投在中国的美国资金的审查将越来越严格。

那么,在这种限制之下,美元基金不大可能出现爆发式的增长;我认为未来美元投资不大可能再出现太大的回升。所以说, 人民币投资为主的趋势和格局还会长期保持。

行业投资过热、存在泡沫正常吗?

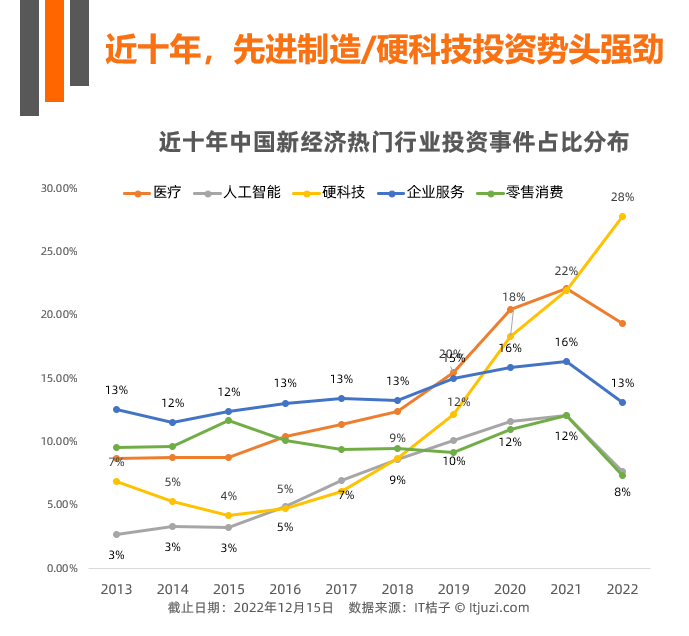

*来源于《2022-2023中国新经济创业投资分析报告》,文末有获取方式

近十年来,医疗、硬科技领域一级市场融资交易在整体中的占比稳步提升,从最初的为9%、7%,进一步上升到了22%、28%;可以看出,这两大大赛道是比较长期的趋势,并且上升感明显。其中,在疫情爆发的2020年,医疗投资占比迅速提升,且占比高于硬科技;到2022年,硬科技的投资热度(占比28%)远远高于医疗领域(19%)。

IT桔子:从近十年的投资形势来看,哪些行业存在着虚火、泡沫,哪类行业可潜心深耕?

汪若凡丨顺为资本: 无无论硬科技、企业服务、消费零售,还是其他领域,我觉得每一个行业,都会在某些年份因为一些外部催化因素,出现资本过热的情况,让大家觉得这个行业可能存在虚火、泡沫。

比如,2021年大热的消费和企业服务,因为美股的放水、在二级市场的反推,使得这些SaaS公司、消费品公司的估值蹿升;而这几年,国家对硬科技以及退出通道的支持特别热烈,它也反向地推动了整个行业出现一定的虚火和泡沫。

每一个行业其实都值得潜心深耕、做深做透、做到最扎实——刚刚列举的这几个行业中,纵观所有的交易所,包括A股、美股、港股,每一个交易所都会有这些领域中生存长达10年、20年以上的好公司存在。

所以我觉得这个问题是分两面来看的:每一个行业它都有它出现泡沫的时间点,但是如果真的有好的创业者愿意去深耕这些行业,那就都是好的赛道。

成妙绮丨汇芯投资:我觉得 一级市场的投资有点像啤酒,如果一点泡沫都没有的话,啤酒也是很难喝的。所以我会觉得,有泡沫比较正常。

2022年算是一个资本寒冬,各个细分赛道的投资金额和投资数量有大幅度的降低。所以,在去年资本市场那么不景气的情况下,我会认为除了个别细分赛道外,整体的投资泡沫还是处在低位。

我们认为 高科技至少在未来还可以有十年的黄金投资期。为什么呢?因为未来的十年仍然是我们国家和本土企业力争上游,摆脱国外各种封锁和束缚的关键时期。

所以,只要是有助于我国整体竞争力发展,有助于我国实现自主供应链安全的细分赛道,都会有比较大的发展空间;而硬科技就是其中的关键环节。

我们认为,硬科技的投资机会主要有这两种类型:

第一种是 赶超型,也就是国内企业对标全球最领先企业的追赶和超越。

过去十年,中国的硬科技企业已经在不少领域实现了赶超;但是我们还没有攻克的难关数量更多,攻克难度也更大。所以从投资的角度来看,只要有哪一个细分领域我们还没有达到国际领先的水平,那就还有投资机会。

第二种是 引领型的投资机会。

在少部分重要的技术前沿领域,中国的企业跟海外最优秀的竞争对手之间是站在同一起跑线上的,甚至我们可能还具备局部优势。而这种引领型的投资机会未来会越来越多,相应地带来的投资回报也将超过赶超型的投资机会。

机构看好哪些方向,会比去年出手更活跃吗?

IT桔子:2023年您重点关注的投资赛道是什么?以及按照目前的节奏,您预计今年自家机构投资出手数量会更活跃吗?

汪若凡丨顺为资本: 顺为不同的团队在关注不同的赛道,例如:深度科技、智能制造、企业服务、新能源汽车生态、互联网+、消费、出海等等。我的团队主要看消费、出海、企业服务,所以还将延续这个大方向。

具体展开来讲,在大消费领域,我们今年 看出海、跨境会更多一些,也会更关注有科技属性和 高端制造的消费供应链;企业服务领域将更关注 信创(注:信息技术应用创新产业)带来的国产软件替代的机会等等。

按照目前的投资节奏,从结果上很难说今年会不会出手更加频繁。但是,从感受上来谈,大家的积极度与信心肯定会比去年更高涨;而且经过了2022年的调整,创业公司自身的实力也会比以往更强。所以, 去年是帮助投资人和创业者磨练内功的一年,大家都会比较期待2023年的表现。

成妙绮丨汇芯投资:汇芯投资是国家5G创新中心旗下的投资平台,在5G、AI、半导体,智能制造领域有较深的积累。我们也一直在积极地投资,去年投资了接近20个项目。

今年,从我个人来说的话,我会额外关注的赛道是 碳中和。

因为我认为现在碳中和、碳达峰是一个国家级的战略,这是未来二三十年比较确定性的、可持续的投资方向和投资机会。为什么我们这么考虑呢?

首先, 碳中和是一个巨大的市场,根据国家气候战略中心的测算,到2060年新增气候投资的规模将达到139万亿元, 平均每年是3.5万亿元。在碳中和市场,已经有像宁德时代、比亚迪和隆基股份这样的千亿、万亿级的公司出现。未来有机会在这里出现更多的碳中和巨头。

其次,中国的碳中和战略具备长期性和坚定性,因为碳中和战略是综合考虑了 环境需求、国家安全、经济考量之后的必然选择。

从环境需求的层面来考虑, 碳中和、ESG已经成为了全球的共识。如果我们现在不开始控制碳排放,未来将会面临比较严重的生态灾难。但是,对中国来说,要实现碳中和的这个任务还是非常艰巨的。因为我们当前每年的碳排放大概有100亿吨,约占全球总碳排放量的30%。

从国家安全的层面来考虑, 碳中和是保障国家能源安全的战略选择。我们当前的能源进口依存度还特别高,2020年中国的石油进口依存度达到了73%。我们推行碳中和,可以倒逼中国企业去优化、调整我们的能源结构,减少对外的能源依赖。

从现实的经济层面考虑, 碳中和是保障我国产品全球竞争力的刚需。目前欧美等发达国家都将陆续开始碳关税的征收,欧盟是其中行动最快的。中国是全球最大的工业品出口国,如果我们的碳排放不能降到合理的水平,那我们的产品出口时将不得不缴纳特别重的碳关税,由此会大大降低我国产品的全球竞争力。因此,碳减排、碳中和是我国的必经之路。

最后, 中国推行碳中和有先天的优势和产业基础。

碳中和有不少领域都是先进制造驱动型的产业,中国在这些相关领域占据了领先优势,比如清洁能源领域,我国在光伏、风电、水电、核能发电上都是属于全球领先的;而在能源利用领域,我国的动力电池和新能源车也具备全球的优势。

所以,碳中和领域会出现大量的好投资机会。

在IT桔子公众号主页对话框回复关键词

「2022 投资篇」、「2022 并购篇」、「2022 IPO 篇」

可分别获得对应简洁版报告

获取完整版报告

推荐阅读

我跟大佬聊了 1 小时,发现了 IPO 市场的一些「内幕」

进击的民族企业:出海去,把你们爱的大品牌都买回来了

中国投资人出海扫货:在北美、东南亚等地,他们最爱投什么?

2022 年,中国资本出海并购了哪些公司?

红杉中国手里的「香饽饽」,喊他们一块投

美股上市之路不通畅时,瑞士成了「捡漏王」——宁德时代都跑那儿排队 IPO 去了

在谷底,找寻初心—— IT桔子《2022-2023年中国新经济创业投资分析报告》重磅发布

↓↓↓看更多深度文章, 关注IT桔子↓↓↓

微信又双改版了,如果不标星,容易错过我们的推送,也无法看到封面图片。还请点击星标,及时接收每篇新鲜出炉的推文,我们期待与你的每一次见面。