一个由凯雷“改命”独角兽第三次提交招股书

ICL市占率排名前4位,迪安诊断与金域医学分别在2011年、2016年A股上市,时隔日5年,艾迪康当时市场份额均超过15%,虽然与金域还有一定距离,但是和迪安的诊断大致相同。

但是又过了5年,金域在2021年仍然稳居老大的地位,迪安的改变不大,相反,艾迪康的市场份额却下降了10%左右,自然和艾迪康风雨飘摇的股权关系也是不大不小,凯雷于2018年入主,幸好稳定了艾迪康的情绪,只不过,它究竟是并购成功吗,还要取决于IPO结果。(投中BBKing)

当新冠影响到公众日常生活时,肉眼所能看到的程度正在下降,部分内容涉及新冠检测业务、有意IPO的公司还很快对其招股书的言辞风向进行调整。

今天要探讨的这家公司叫艾迪康,是独立的医学实验室服务提供商(ICL),该公司曾经以核酸检测这一业务在两年时间里完成了超过20亿元的营收,2022年该业务营收占营收总额的47%。

其招股书中显示,艾迪康在新冠核酸的检测上着墨甚少,但重点是谈ICL在我国的良好发展前景,例如,中国在医疗保健方面的改革,为ICL企业提供了成长土壤。同时还介绍了自己作为第三方检验机构的一些经验,包括如何建立起完善的质量管理体系、怎样与客户沟通以及提供优质服务等内容。不得不提的是,招股书开篇,艾迪康提到,他是国内独立医学实验室服务的三家公司之一,据悉,剩下的2家是金域医学与迪安诊断,二者均已经在A股挂牌。

3月3日,艾迪康再次向港交所递交招股说明书,这是他们的第3份申请,前两次是在2021年和2022年,都是递表失效时再应用。很明显艾迪康不打算放弃IPO。

估值超过10亿美元,凯雷是第一大股东

首先对下面艾迪康的情况做一个简要的介绍。据公开资料显示,艾迪康主营业务是为外界提供优质检测服务,它的顾客以公立医疗机构为主、民营医疗机构中,这些民营医疗机构主要有医院,诊所,体检中心等。

ICL的声音听起来非常高,但是做为2004年创立的ICL,艾迪康开始真正走上发展正轨,应该归功于凯雷2018年对其进行了并购。在这之前的14年中,艾迪康15个的实验室都是亏损的。

2018年,凯雷联手美年健康入股艾迪康,后者的估值为4.4亿美元。这是国内首家获得天使轮投资的互联网医疗企业。凯雷拥有39.87%股份,是该公司最大控股股东。3年后,艾迪康又完成了8800万美元的融资,估值突破10亿美金一跃成为独角兽。

招股书还提及,凯雷全面改造艾迪康,“得益于控股股东自2018年以来实施的变革,我们取得快速增长”。与此同时,艾迪康两名创始人从管理团队中离职,仅分别通过Corelink和Mega Stream各自持股12.45%。

创始人撤资之后,到2022年12月31日前,艾迪康18个的实验室获得ISO15189认证。这是一个以生物技术为基础的综合性医学研发平台,致力于开发具有自主知识产权的诊断试剂和治疗药物。根据招股书显示,到2022年12月31日前,艾迪康检测组合由超过4000项医疗诊断检测组成,包括1700余项普检和2300余项特检,2021年企业检测量达到8050万。目前,已形成涵盖临床诊断、生物样本制备和分析、药品研发与质量管理等多个领域的综合性医学检测平台,为用户提供全面专业的一站式医学检验解决方案。截至报告期,公司经营战略性遍及中国32个自营实验室,为全国30个省、市提供检验服务。

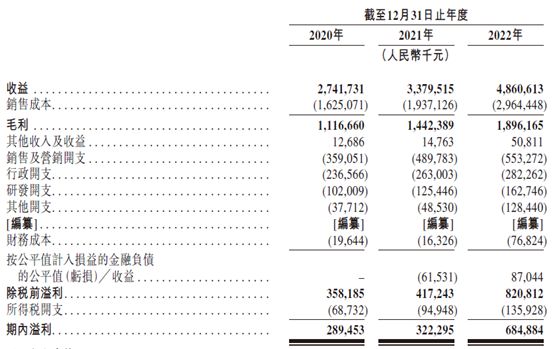

从招股书披露内容来看,艾迪康并没有放慢脚步。2020年、2021年和2022年,公司总收入分别约27.42亿元、30.80亿元和48.61亿元,复合年增长率33.1%;净利润分别约2.89亿元、3.22亿元和6.85亿元,复合年增长率53.8%。调整后的相应净利润分别为3.67亿、4.51亿和5.999亿元。

尽管除了医疗诊断检测服务之外,艾迪康也提供医疗产品的销售,但是,企业绝大多数收益还是来源于前者,营收占比占总收入90%以上。报告期内,艾迪康医疗诊断检验服务收入分别为25.13亿元、31.45亿元和44.01亿元,占比分别为91.7%、93.1%和90.5%。

依靠新冠2年挣20亿,收入占比47%

相信对于任何医疗检测公司而言,两年收入大头很大几率都来自新冠检测。

得益于新冠核酸检测业务的开展,艾迪康2020年至2022年营业收入从27.42亿元升至48.61亿元,复合年增长率33.1%,纯收入由2.89亿元升到6.85亿元不等,复合年增长率53.8%。三年,核酸检测业务收入分别为9.24亿元、12.32亿元、22.85亿元,占营收比重分别达到33.7%、40%和47%。

所以,伴随着中国对新冠政策的松动,这一收入也极有可能伴随着艾迪康营收增长乏力的关键。此外,在疫情期间,企业的经营状况受到极大影响,而在经济复苏过程中,政府将有更多的财政和货币投入,对企业而言无疑是一个利好消息。艾迪康还向招股书坦承,2022年12月份,中国政府放松了动态清零的政策,并且废除了以前在全国范围内进行的大范围测试。这将给公司带来巨大压力。这显着降低了企业对国内COVID-19检验服务的要求,并且预期会造成今后这种服务所带来的收益显著减少。

有意思的是艾迪康还展示了新冠限制的解除也给其基础检验服务带来了空间,究其原因,这一需求恰恰被新冠的干扰所压制。

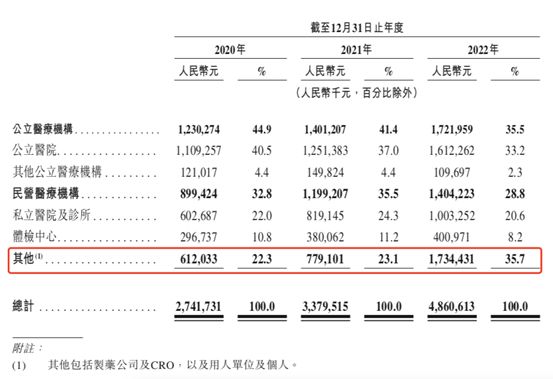

抛开新冠检测收入起伏不谈,招股书还披露该公司公立医疗机构与民营医疗机构收入比例。

报告期内,艾迪康从民营医疗机构获得的收入分别为8.99亿元、11.99亿元和14.04亿元,比例分别是32.8%,35.5%,28.8%。公立医疗机构收入分别为12.30亿元、14.01亿元和17.22亿元,比例分别是44.9%,41.4%,35.5%。

这脑袋里藏着什么情报。一、艾迪康公立医疗机构收入连年下滑。二是2022年从“其他”组织获得收入显著增加,从2021年的23.1%跨升至2022年的35.7%。

备注中对“其他”的简单解释是指制药公司和CRO(医疗研发合同外包的服务机构),以及用人单位和个人。另外,2022年艾迪康医疗诊断检测服务毛利率跌破40%。

真实的中国ICL市场

通俗地讲,就是数据方面,中国ICL市场是大有可为的。据弗若斯特沙利文的报道,这个市场从2017年147亿元上升到2021年223亿元,复合年增长率10.9%,预计2026年可达513亿元,复合年增长率18.2%。

但是目前看来,相对于其他发达国家而言,中国的ICL市场尚处在起步阶段。在2021年以ICL检测市场与临床检测市场总量之比来衡量,中国ICL渗透率约为6%,远低于日本的60%、德国的44%及美国的35%。中国对每个病人临床检测支出也相对滞后,在2021年,占美国临床检测支出六分之一。

对于艾迪康来说,需要面对的难题就是自己头两个大哥在市场上的地位非常牢固。

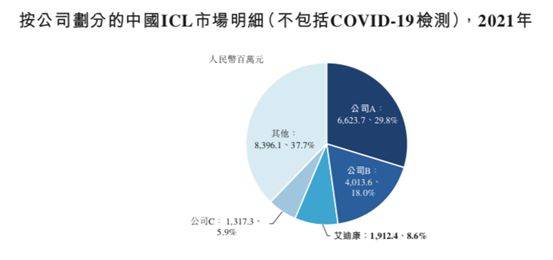

招股书提及,中国四大ICL企业目前占总市场62.3%。老大金域医学占据29.8%份额,老二迪安诊断占市场份额18.0%。艾迪康排在第三位,占8.6%。

据公开资料显示,金域医学服务网络已经覆盖了国内90%以上人口居住的地区。迪安诊断的强项在于检测收入(这也是艾迪康最重要的收入)以外,其诊断产品收入几乎占到了六成。

艾迪康如果想证明他的力量,就必须先考虑到其它收入的增长可能。如果没有其他收入来源,他就无法支撑公司未来几年的高速增长。二是走出新冠检测收入的冲击。

在过去的岁月里,一批又一批新冠检测公司乘风破浪,现在风散了以后,希望通过新冠IPO获得帮助的公司,均不同程度地遭受着市场质疑。新冠检测行业的“春天”已经来临吗?甩掉新冠检测这个标签已经成为一种大趋势。像艾迪康那样重点突出ICL市场开发,还是大道,但是,在梦的身边,怎样证明你拥有瓜分蛋糕的能力,却是最后也是最关键的考核点。

我希望艾迪康将不会有第四次递表的更新。