在人口老龄化的社会背景下,有一个行业,我是越发的喜欢。我觉得那就是健康产业。在这个赛道里面,是我重点跟踪跟进的,也对整个板块做了一些梳理。选出一些绩优的成长金股,或者绩优的玫瑰金股,而这些当下已经有规模,在行业里面有着一席之地的企业,大概率来看,是躺赢的存在。

说道行业的前景,我要用两位知名投资人来佐证一下了。先拿知名的投资人、小米集团雷军的话来说,在风口,猪也能飞起来。在我看来,这个板块,就是长长的坡、厚厚的雪,真正应了投资大师巴菲特的话,可以复利增长的行业。

诚然,健康产业是一个万亿产值的板块,其中有着众多的细分行业,今天我还是来说一家生产保健食品的企业。主营写的比较简单,膳食营养补充剂的研发、生产和销售。

说起这家公司,我需要提到一个知名的篮球运动员,那就是姚明。我是因为看了姚明做的广告,才找到这家公司,并且从上市开始,就一直跟踪跟进到现在。其中也因为种种原因,做了一些波段行情。

这家公司,是在2010年上市,顶着篮球巨星的代言,知名度、美誉度很快俘获了老百姓的心智。或者是对姚明的热爱,我也看到了这家公司绩优牛股的走势。它的名字叫汤臣倍健,一家多年在淘宝、天猫、京东等线上平台,做到保健食品这个子行业的第一名,确实非常的不容易。这也得益于老百姓对健康意识的提高,以及线上销售的发力,最终带动了公司销售额、净利润的长足发展。

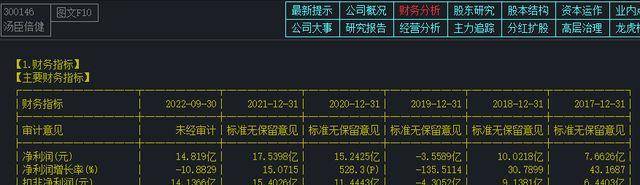

财务数据方面来看,净利润从2017年的7.6亿,增加到2021年17亿,妥妥的三年能翻倍以上的增长了。销售总额从31亿,增加到74亿,差不多是同步复合增长。虽然在2019年有计提商誉,造成净利润亏损,但这算是财务上的操作,并不是公司的盈利能力发生了变化。甩掉了一半的商誉包袱,我觉得公司能够更加的轻松上路。

公司的负债率只有20%以内,是轻资产的类型,这是我比较喜欢的状态。净资产收益率也达到了20%左右,是优秀企业的数据了。毛利率达到从2年前的62%,提升到69%。这跟企业销售扩张,单位成本降低,分不开,也从侧面说了,公司产品的竞争力还是在提升的,净利润增长含金量还是很大的。

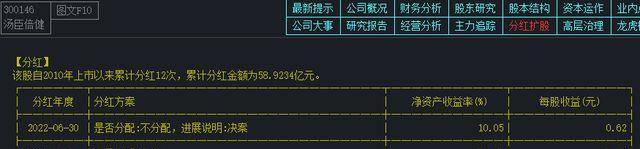

股息来看,我都不忍直视,2010年上市以来,分红12次,分红总额58.9亿,已经妥妥覆盖了首次融资的14亿。股息率超过3%。这在成长性的企业里面,算是比较鲜见了。

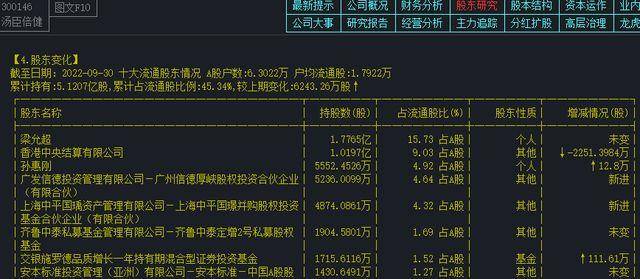

从股东表里面,我们也能看到机构投资者非常多。其中也是北向资金买入比较多的企业,而国内的公募机构,交银施罗德有几个基金产品入驻,也佐证了公司在机构投资者心中的江湖地位了。

说完了这么多好的方面,公司也是有一些让我不太满意的地方,算是被中长期投资者容易诟病的问题,第一就是收购,过去做过蛮多的收购,结果总感觉效果不好,以致于产生了21亿的商誉,在2019年计提了其中的10亿,还有近11亿在账上,这对于严谨的投资者来说,这是不太容易接受的地方之一。还有一点就是2022年,公司的销售额增长2%,净利润更是环比出现了负增长10%。或许在2023年一季报出来之后,投资者才能更多一些把握。

总体来看,当前的动态市盈率在19倍左右,看起来是相对合理,考虑到中长期的行业优势,我觉得公司的潜力还是比较大的。看完这家公司的基本面状况,投资者朋友们,你有了解它吗?说一说你对这家公司的印象。