开源证券股份有限公司任浪近期对炬光科技进行研究并发布了研究报告《中小盘信息更新:业绩符合预期,平台型领先技术公司前景广阔》,本报告对炬光科技给出买入评级,当前股价为120.15元。

炬光科技(688167)

2022年业绩高速增长,业务进展顺利符合预期

公司发布2022年业绩快报公告,2022年实现归母净利润1.27亿元,同比增长87.56%;实现扣非净利润0.84亿元,同比增长72.42%,业绩表现符合预期。报告期内,公司实施股权激励带来股份支付费用1825万元,实际利润表现更优。基于公司业绩快报,我们调整公司2022年盈利预测并维持2023-2024年盈利预测,预计公司2022-2024年归母净利润分别为1.27(+0.01)/2.31/3.36亿元,对应EPS分别为1.41(+0.01)/2.57/3.73元/股,对应当前股价的PE分别为89.2/49.1/33.8倍,公司上游元器件业务行业地位稳固,中游半导体制程等板块稳步向好,持续看好未来发展前景,维持“买入”评级。

上游中游协同发力,盈利能力持续提升

2022年公司积极应对全国疫情带来的不利影响,公司收入实现快速增长,盈利能力显著提升。收入方面,公司坚持以技术创新为驱动,上游“产生光子+调控光子”业务实现稳健增长,中游泛半导体制程光子应用解决方案取得突破,上中游协同发力,同时积极拓展客户,销售收入保持稳定增长。盈利能力方面,公司2022年净利率为23%,相比2020-2021年的9.33%和13.64%显著提升,报告期内公司布局全球共享服务中心,深入推进信息化管理水平,稳步提升经营效率,期间费用率逐渐下降。

九大核心技术壁垒城坚水深,研发创新前瞻布局打开空间

公司经过多年自主研发和技术积累,在产业链上游已形成共晶键合技术等九大核心技术,构建了深厚护城河,同时形成灵活的应用开发能力。公司近期推出超大矢高(Sag)硅光学元器件,大限度地提高了硅基光学器件能够接收光的范围,有望为下一代硅光技术、生物传感、智能终端等应用提供颠覆性解决方案,目前已经和多个客户开展合作。基于上游高技术壁垒,公司积极布局中游汽车应用、泛半导体制程及医疗健康三大市场,未来有望打开广阔的中游应用领域,拓展新的成长空间。

风险提示:产品研发进度不及预期、行业竞争激烈、下游需求不及预期。

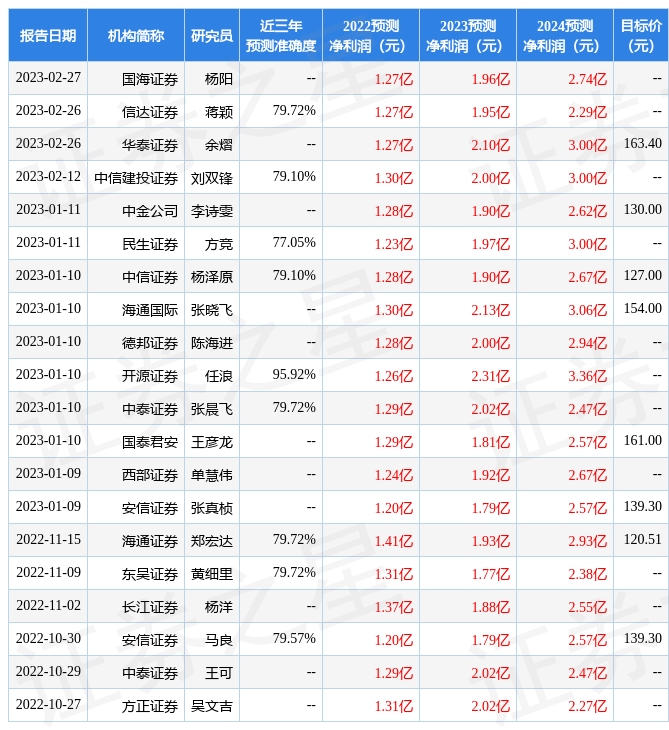

证券之星数据中心根据近三年发布的研报数据计算,开源证券任浪研究员团队对该股研究较为深入,近三年预测准确度均值高达95.92%,其预测2022年度归属净利润为盈利1.26亿,根据现价换算的预测PE为87.05。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为145.78。根据近五年财报数据,证券之星估值分析工具显示,炬光科技(688167)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标2星,好价格指标1星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。