内容提要:

1、新年首月,社会融资增量和货币投放增量双双下降;

2、直接融资比例下降,间接融资比例上升,融资结构恶化;

3、1月份货币投放量可观,2月份银行还是缺钱,因为资金周转速度越来越慢;

4、债务高企,借新还旧现象越来越严重,债务气球接近临界点;

5、1月份居民贷款继续大幅减少,存款继续大幅增加,意味着一月份的消费复苏力度很弱。

2023年2月10日,央行公布了新年第一个月的金融统计数据。不少媒体和研究人员未对数据进行加工与分析,就简单地将1月份的数据和12月份的数据进行对比,误导市场,妄言1月信贷实现了“开门红”。

信贷数据放在央行的官网上,如何解读才能探寻央行货币政策的真相和宏观经济中金融运行的实际情况,却需要足够的经济学修养和直面真相的勇气。

一、新年首月,社会融资增量和货币投放增量双双下降

央行数据显示,2023年1月末,流通中的广义货币(M2)余额从12月份的266.4万亿元增加到273.81万亿元,同比增长12.6%。社会融资规模存量为350.93万亿元,同比增长9.4%。如果从存量数据看,12.6%和9.4%的增速,看上去似乎很漂亮,也许,这就是那些做出1月信贷开门红判断的人,能够拿得出手的依据。

但我们略加深入地分析,就会发现两个严重问题:

第一,2023年1月份央行净投放现金9971亿元,比2022年1月净投放现金1.54万亿元减少了35.3%;

第二、2023年1月社会融资规模增量为5.98万亿元,比上年同期少1959亿元。而2022年1月社会融资规模增量为6.17万亿元,比2021年同期多9842亿元。今年的社融增量同比减少了3.1%。

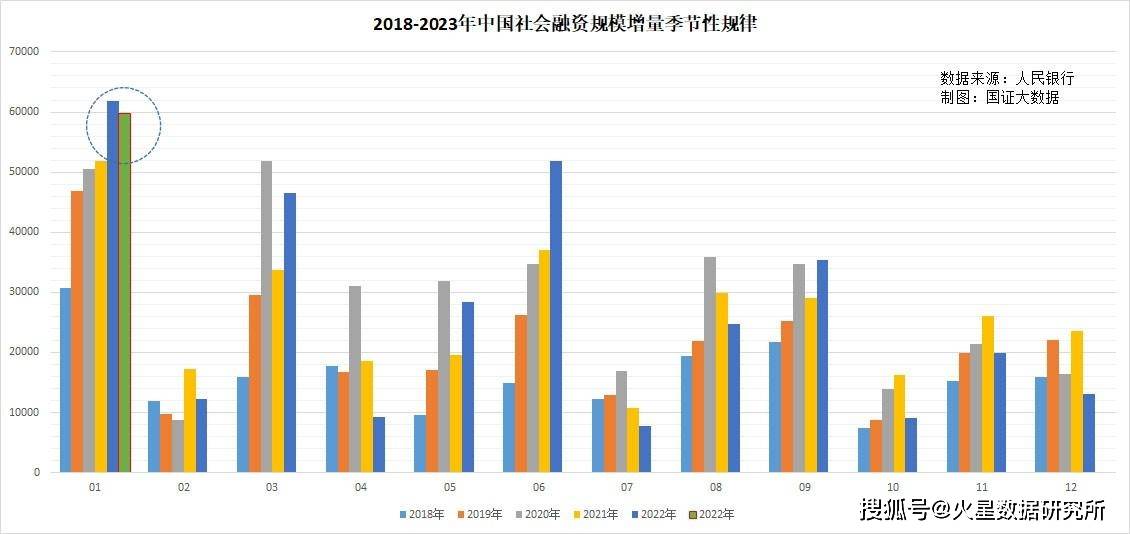

第三、1月份的社会融资增量比12月份大,属于季节性规律,不能依此判断1月份的金融形势比12月份好。上图中清晰可见,每年的1月、3、6、9月都属于货币投放和社融增量的冲量月,历史上每一年1月份的社融增量都是全年最多的一个月。

大名鼎鼎的金融界,居然用1月份的社融增量与12月份环比的增速,来忽悠大家货币投放增加了356%,却完全忽略同比实际下降,这位作者和编辑,要么完全不具备经济学和统计学基本常识,要么纯属故意耍流氓忽悠投资者。建议大家今后阅读金融界的经济分析,一定要小心。

二、直接融资比例下降,间接融资比例上升,融资结构恶化

大家应该知道,直接融资的成本远低于间接融资,我国社会融资结构中直接融资的占比远低于发达国家。因此国家对金融行业的改革方向就是要求银行坚持以服务实体经济为方向,对金融体系进行结构性调整,大力提高直接融资比重。央行早在《中国金融稳定报告(2011)》中就明确提出,今后金融工作的重点就是扩大直接融资的规模。

当然,如果银行贷款等间接融资比重增加,债券、股票等间接融资比例缩小,有利于银行增加利息收入,但会增加了市场主体的融资成本。

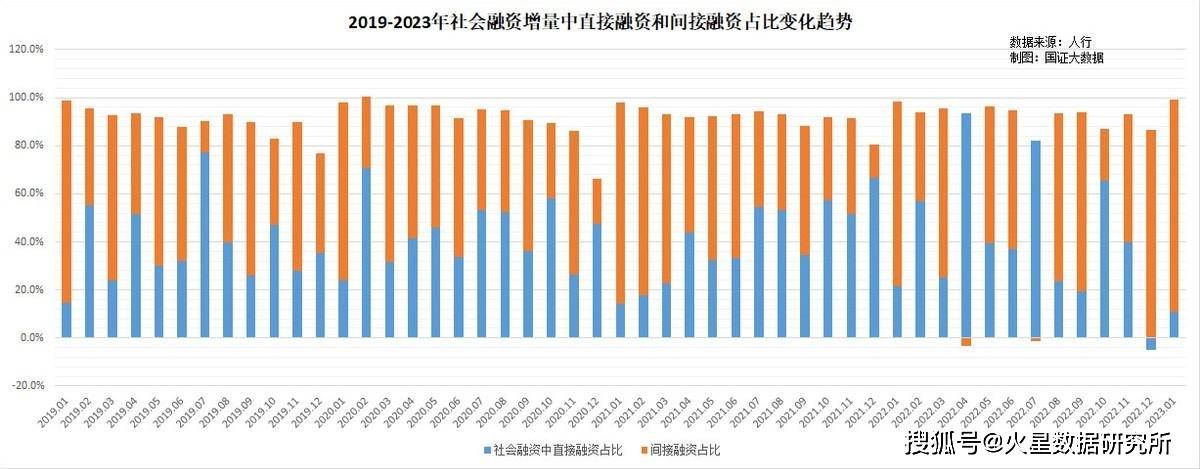

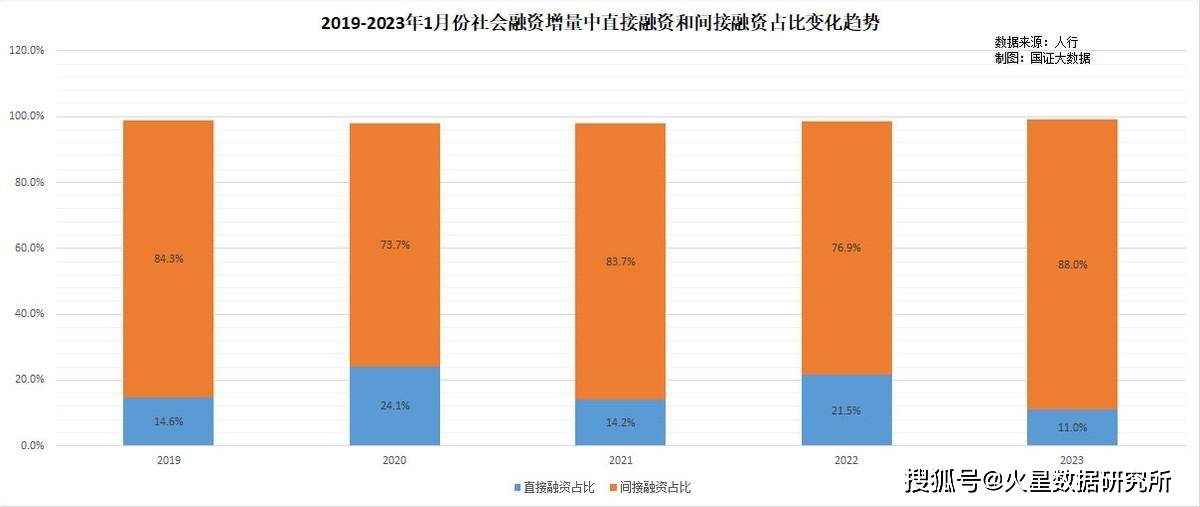

2018年,我国社会融资结构中直融占比大概是25%,间接融资占比大约是63%。到2020年,直融占比大概是增加到44%左右,间接融资占比下降到大约48%。直接融资大幅增加主要是政府债、企业债、其他比如ABS/ABN/场外股权融资的推动。

但疫情期间,从2021年开始,直接融资占比开始下降,间接融资占比开始增加,融资结构开始恶化。2022年,直融占比大概已经下降到41.6%,比2020年减少了2.4个百分点,间接融资占比增加到50.2%,比2020年增加了2.2个百分点。

因为债券发行的季节性与银行贷款的季节性并不重叠,1月份是信贷大月,是债券发行小月,所以我们对最近几年1月份的直接融资和间接融资占比进行比较,发现这个趋势更为明显。2023年1月份间接融资占比为88%,直接融资比例为11%,比上年同期的21.5低了接近一半,甚至还低于5年前2019年1月份的14.6%,直接融资比例降到最近几年最低。

三、1月份货币投放量可观,2月份银行还是缺钱,因为资金周转速度越来越慢

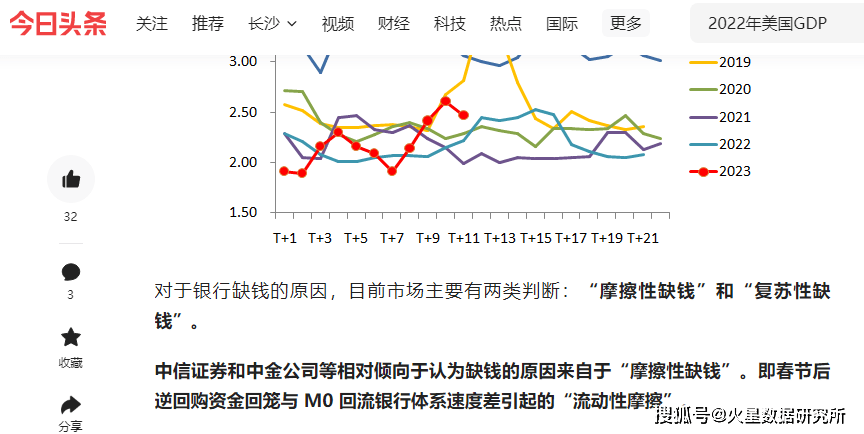

近期银行间资金面趋于紧张引起了市场的关注与好奇,因此7天加权平均利率从1.9%快速攀升。2月8日起央行连续净投放资金超万亿元,但利率仍维持在2.4%之上。

按照央行的习惯性操作,春节前加大投放力度,节后流通中的现金(M0)回流银行体系,将使得资金面由紧转松。因此理论上春节过后,实体取现需求(M0)将重回银行体系,那么央行也可以开始常规的回笼流动性的操作。然而,银行间的资金却快速收紧了。

1月份M2同比增加了12.6%,社会融资存量也增长了9.4%,存款余额增加了9.2%,银行间为何还差钱?对于银行缺钱的原因,目前市场主要有 “摩擦性缺钱”和“复苏性缺钱” 两类判断。比如,中信证券和中金公司等相对倾向于认为缺钱的原因来自于“摩擦性缺钱”。而广发证券、民生证券等认为属于“复苏性缺钱”。虽然货币学、银行学、经济学都找不到摩擦性缺钱和复苏性缺钱的定义,但这并不妨碍不愿意探寻经济背后的深层原因而乐于创造新词汇的中国人创造出有中国特色的银行货币学新名词。

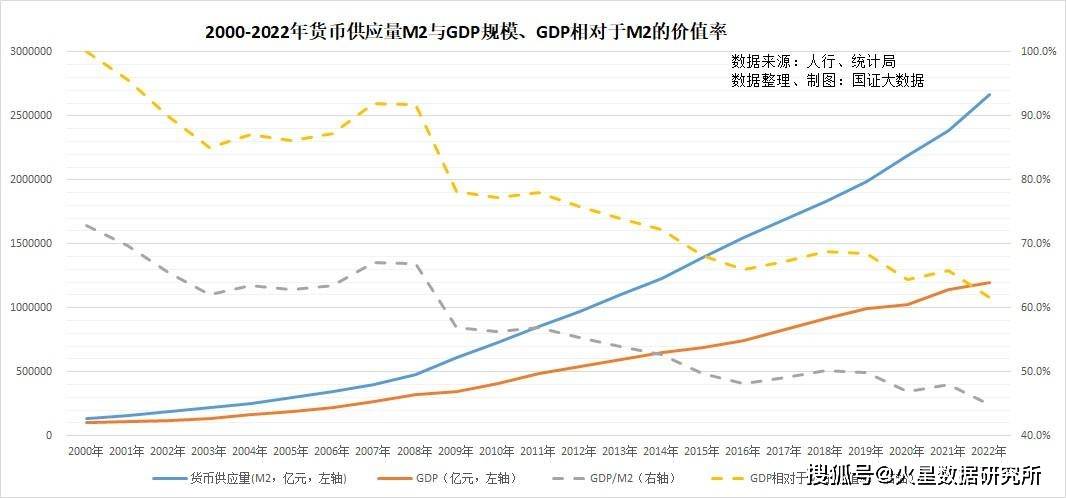

其实一边央行货币宽松的大水漫灌,一边银行间的资金紧张,并非今时今日才有,只是之前症状轻微,但现在这种奇观异象日益突出,终于引人侧目而已。我们一般用M2/GDP的比值来衡量货币创造财富(GDP)的效率,用GDP/M2来度量流通中货币的周转速度。从这两个指标看,我们流通中货币的周转越来越慢,货币的财富创造效率越来越低。

纵向比较,大家从这张图上应该可以看到,2000年来,我们M2以比GDP高得多的速度增长,2022年M2比2000年增加了18.4倍,但GDP只增加了10.9倍。货币的财富创造效率(GDP/M2)却在逐年降低,从2000年的1元货币创造0.729元GDP,减少到仅能产出0.449元GDP,货币周转速度也下降了38.4%。

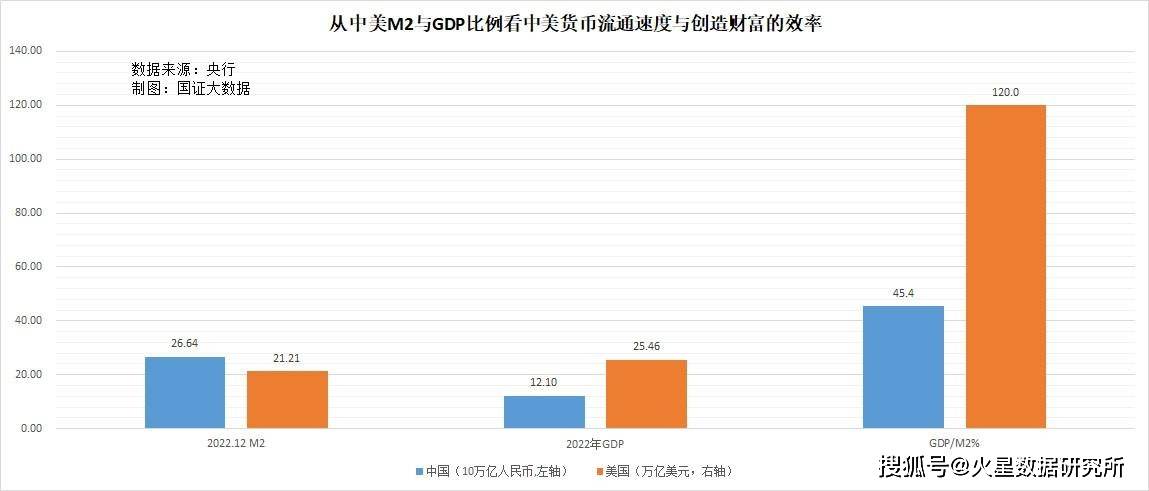

横向对比,2022年美国用21.21万亿美元的货币M2产出了25.46万亿美元的GDP,1美元货币产出了1.2美元GDP;中国用266.4万亿人民币产出了121万亿人民币的GDP,1元人民币仅产出了0.454元GDP,货币产出效率只有美国的37.8%,美元的货币周转速度是人民币的2.64倍。

四、债务高企,借新还旧现象越来越严重,债务气球接近临界点

由于我们长期采用货币宽松、增加负债来刺激经济增长,这种货币政策所带来的副作用是,债务人收入负债率越来越高,债务还本付息压力越来越大,毛利被日益增加的资金成本所侵蚀,导致利润率越来越低,看上去大量增加的新增社会融资中,用于还本付息的比例越来越高,左手拿到的融资,被右手越来越多地还给了债权人,导致债务人可用的资金就越来越少。从债权人拿到融资直接还本付息的资金又躺回到银行,并不参加经济运转,体现在宏观经济上,就是资金周转越来越慢,资金的财富创造效率越来越低,这是一种慢性经济疾病—债务依赖症。而缺乏节制的货币宽松政策和债务杠杆,是债务依赖症的政策性原因。

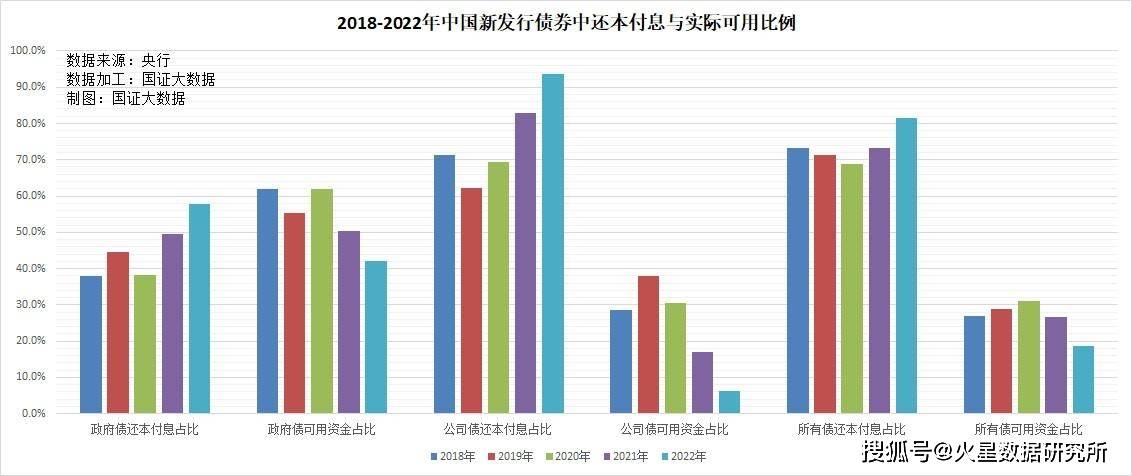

因为有些金融数据存在搜集困难,我们选取能够搜集到还本付息数据的债券来说明这个问题。

疫情前的2019年,我国当年新发行债券中,还本付息占比71.2%,当年发行的45.02万亿债券中,发债人自己可用的有12.97万亿,占28.8%。

到2022年,当年新发行债券中的还本付息占比增加到了81.4%,3年增加了10.2个百分点;当年发行的61.45万亿债券中,发债人自己可用的只有11.43万亿,占18.6%。

大家看到了这个趋势的可怕之处了吗?2022年新发行债券比2019年增加了36.5%,但还本付息之后,发债人可用的资金却比2019年减少了11.9%。按照这个趋势,维持2019-2022年债券发行的平均10%的增速,6年后的2028年,当年所发行的债券,将100%用于还本付息,完成从发债为了经济建设到发债就是为了借新还旧的历史性巨变。

五、1月份居民贷款继续大幅减少,存款继续大幅增加,意味着一月份的消费复苏力度很弱

在10号下午铺天盖地的几乎所有的社融分析里,很少有作者提及居民贷款和居民存款的数据。为什么?因为这两个关键性的数据,非常难看。

2023年1月份,住户贷款增加2572亿元,同比减少69.5%。其中,短期贷款增加341亿元,中长期贷款增加2231亿元,同比分别减少66.1%和69.9%。

与此同时,1月份住户存款增加6.2万亿元,同比增加了14.6%。

一边是居民贷款减少5858亿元,一边是居民存款增加了7900亿元,里外相加,居民在1月份的可能性消费,从金融数据上看,同比减少了1.38万亿元。

这个数据意味着,1月份居民消费并未出现明显的恢复性增长,更别说报复性消费。2022年1-2月社会商品零售额为74426亿元,商品房销售额为15459亿元。居民减少的1.38万亿可用于消费的资金,相当于去年1-2月消费总额的15%。

这些数据意味着,居民部门减轻债务负担、节省消费、修复资产负债表的决心很大,态度也极为鲜明。在这样的消费心态下,无论怎样刺激房地产消费,消费者都难以参与;无论央行采取何种增加债务的货币宽松措施,都难以说服居民增加贷款,减少储蓄来自觉消费。

政府和国企的债务在还不了的时候可以展期20年,可以降息、延迟付息。但居民债务只要有几个月的延迟,就会成为信用污点,成为债务案件的被告,账户被冻结、住房被拍卖。央行切勿用政府和国企的债务心态来衡量居民的债务容忍度。

1月11日,我在《2022年货币宽松先扬后抑,2023年货币宽松空间有限》一文中预测,预估2023年央行新增社会融资额维持在31万亿左右,同比下降3%。社会融资规模存量将达到375万亿左右,同比增长9%。1月份的金融数据已经验证了预估。

【作者:徐三郎】