港股今日平盘开市后走低,三大指数一度跌超1.7%,恒指跌逾300点,跌破21000点,但午间11点后,三大指数随后跌幅收窄,截至发稿。

恒指成分股中,安踏体育、东方海外国际、创科实业、碧桂园服务均跌超3%。恒生科技指数成分股中,万国数据跌超4%,平安好医生、小鹏汽车、阿里健康、京东健康跌超3%,舜宇、美团跌超2%,阿里巴巴跌近2%,腾讯跌1%。

美国1月通胀数据超出市场预期,加上有联储局官员发表鹰派言论,美股如坐过山车,道指受压曾挫418点后跌幅收窄,纳指则转稳。截止收盘,道指跌156点,报34089点;标指跌1点,报4136点;纳指则升68点或0.57%,报11960点。

盘面表现

因此,今日港股的恒生科技指数一度跌超1.7%后,跌幅收窄为0.5%。盘面上,大型科技股多数下跌,百度涨1%,腾讯、阿里,京东、美团、快手均下跌;汽车股全线上涨,理想汽车、长城汽车均涨超1%,苹果概念股、燃气股、半导体股、餐饮股、三胎概念股普遍上涨。另一方面,生物科技股部分走低,腾盛博药跌6%,体育用品股安踏体育跌近4%。有线宽频复牌涨近45%,获批交还本地收费电视牌照。

具体来看,大型科技股多数下跌,阿里、京东、美团等均跌1%,但百度逆势上涨2%,。

消息面上,多家金融信息服务平台格隆汇、上海整证券报、每日经济新闻等宣布成为百度文心一言(英文名:ERNIE Bot)首批生态合作伙伴,称后续将全面体验并接入文心一言的能力。

另外,近日,百度旗下北京百度网讯科技有限公司“虚拟对象驱动方法、深度学习网络的训练方法及装置”专利获得授权。借助这一技术和百度类ChatGPT项目文心一言(ERNIE Bot),百度有望推出与用户对话更加自然的高拟真度虚拟形象。

体育用品板块走低。安踏开市后跌幅扩大至逾6%,低见103.3元。

据联交所数据资料显示,安踏体育股东将8450万股,由实物持有转入香港中央结算系统(CCASS),令香港中央结算系统流通的股份总数占已发行股本比例,由截至上周六(11日)的47.39%,升至昨日(14日)的50.5%。

半导体板块逆势造好。华虹半导体涨超5%。

消息面上,华虹半导体14日公布,2022年第四季度,归母净利1.591亿美元,同比上升19.2%;销售收入达6.301亿美元,连续十个季度刷新纪录,同比上升19.3%,其中95.6%的销售收入来源于半导体晶圆的直接销售。

大摩发报告指,即使首季属市场淡季,但华虹半导体(1347.HK)管理层仍提出今年首季收入按季持平于6.3亿美元的指引,表现较同业强劲;该行相信,公司业务上升走势将超越同业,将公司今年及明年每股盈测上调14%及2%,目标价由35港元上调至38港元,重申其评级为“增持”。

个股异动方面,绿叶制药折让近8.3%配股,股价今早低开3.2%,午间收盘跌逾8%。

腾盛博药遭大股东减持,股价连日下挫 今早一度跌逾32%,低见5.89元,午间收跌19.82%。

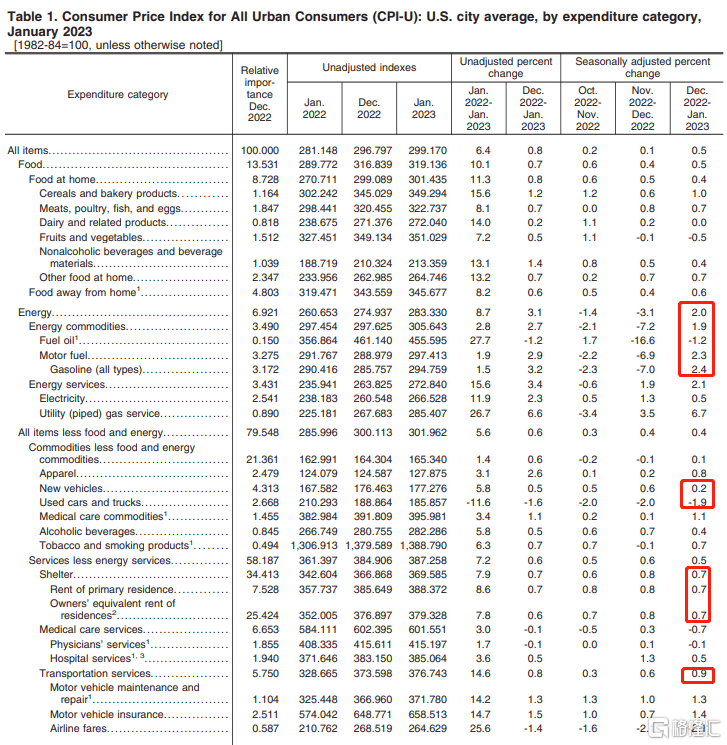

美国1月CPI数据引分歧

美国1月CPI同比上升6.4%,超市场预期,环比上升0.5%。核心CPI同比5.6%,环比0.4%。

1月CPI环比是上涨,但是涨幅在市场预期之内,而同比涨幅虽然延续回落,前值6.5%,但是回落的斜率明显放缓。

具体来看,1月CPI主要由能源价格和房租价格抬升。能源分项本月环比增2%(上月环比跌3.1%),住所项仍是最大贡献(贡献环比0.23ppt),但环比小幅回落(从0.8%回落至0.7%)。

由于本月BLS调整了CPI权重计算方式,CPI住所权重上升,食品能源和二手车权重下降,这导致市场对于本次CPI超预期透露出的信息难以形成一致性。

数据披露后,各类资产过山车式震荡,反复纠结,最终,美债震荡走高、美股震荡微跌。

指标10年期公债收益率升至3.760%,为1月3日以来的最高水平。对利率变动预期特别敏感的两年期公债收益率触及4.624%的11月初以来最高。这导致对利率更敏感的科技股会承压,一次你因此的港股科技股多数下跌。

但在但总的来说市场对美联储的加息预期再度上行。金融市场预计美联储会至少再加息两次,将政策利率目标区间升至5%-5.25%;之后随着通胀继续回落,美联储会在接近年底时降息,利率料在12月回到5%以下。

另外一方面,值得关注的是,港元的流动性近期有走弱的趋势。由于香港2月初未有跟随美国加息,港元拆息(HIBOR)与美元拆息(LIBOR)息差扩阔,导致港元汇价自去年11月以来,首次于弱方兑换保证水平徘徊。

2月14日,港元汇价触及弱方兑换保证,触发香港金管局买入42.23亿港元,为今年首次买入。今日香港金管局再次入市买入148.68亿港元。

自去年10底以来,港股重振旗鼓大反弹,恒指一度涨超50%,在当下水平性价比大减,如今恒指横盘震荡1月。

港元偏弱,反映的是港股市场缺乏足够流通性,目前尚难以理清港元走弱是回流美股还是跑去A股,又或者跟之前的耀才证券暂停内地用户证券账户有关?

高盛指,港美息差扩阔主要有3大原因:(1)受季节性效应影响,HIBOR于每年首2个月偏差;(2)2022年最后两个月资金流入,并可能持续至2023年,变相抑制了HIBOR的升势,这从金管局的银行外汇资产头寸数据可知;(3)当HIBOR或LIBOR处于相对高水平时,HIBOR及LIBOR于首季的息差一般会较大,但随时间推移则会收窄。