澳洲联储迎来新年首次利率决议!

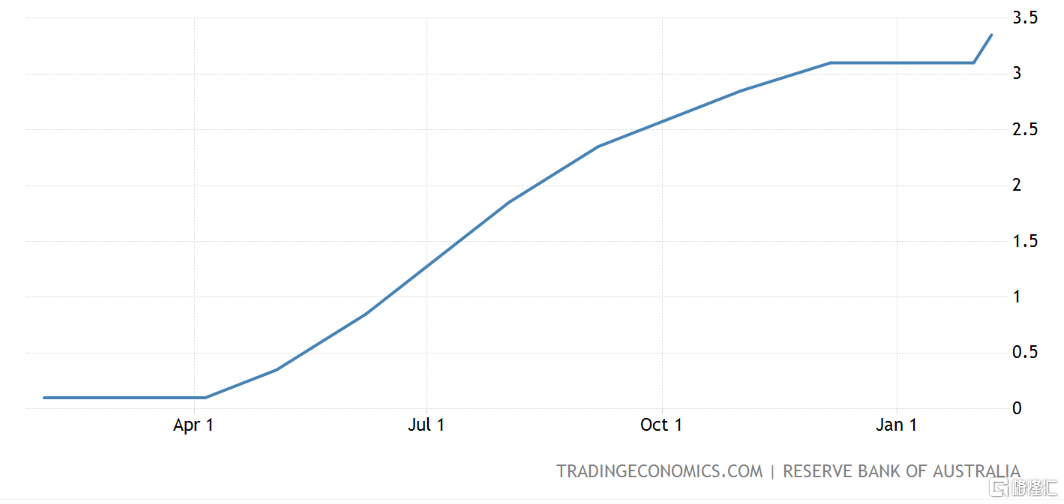

北京时间2月7日11:30,澳洲联储公布利率决议,将利率上调至3.35%,为2012年9月以来最高水平,自2022年4月以来已累计加息9次,共加息325个基点。会议还提高了外汇结算余额的利率25个基点至3.25%。

由于澳大利亚的通胀仍然过高,未来将进一步加息。央行正在寻求将通胀率恢复到2-3%的区间,同时保持经济平稳,但实现软着陆的道路仍然狭窄。预计今年CPI通胀率为4-3/4%,到3年中期将达到2025%左右。

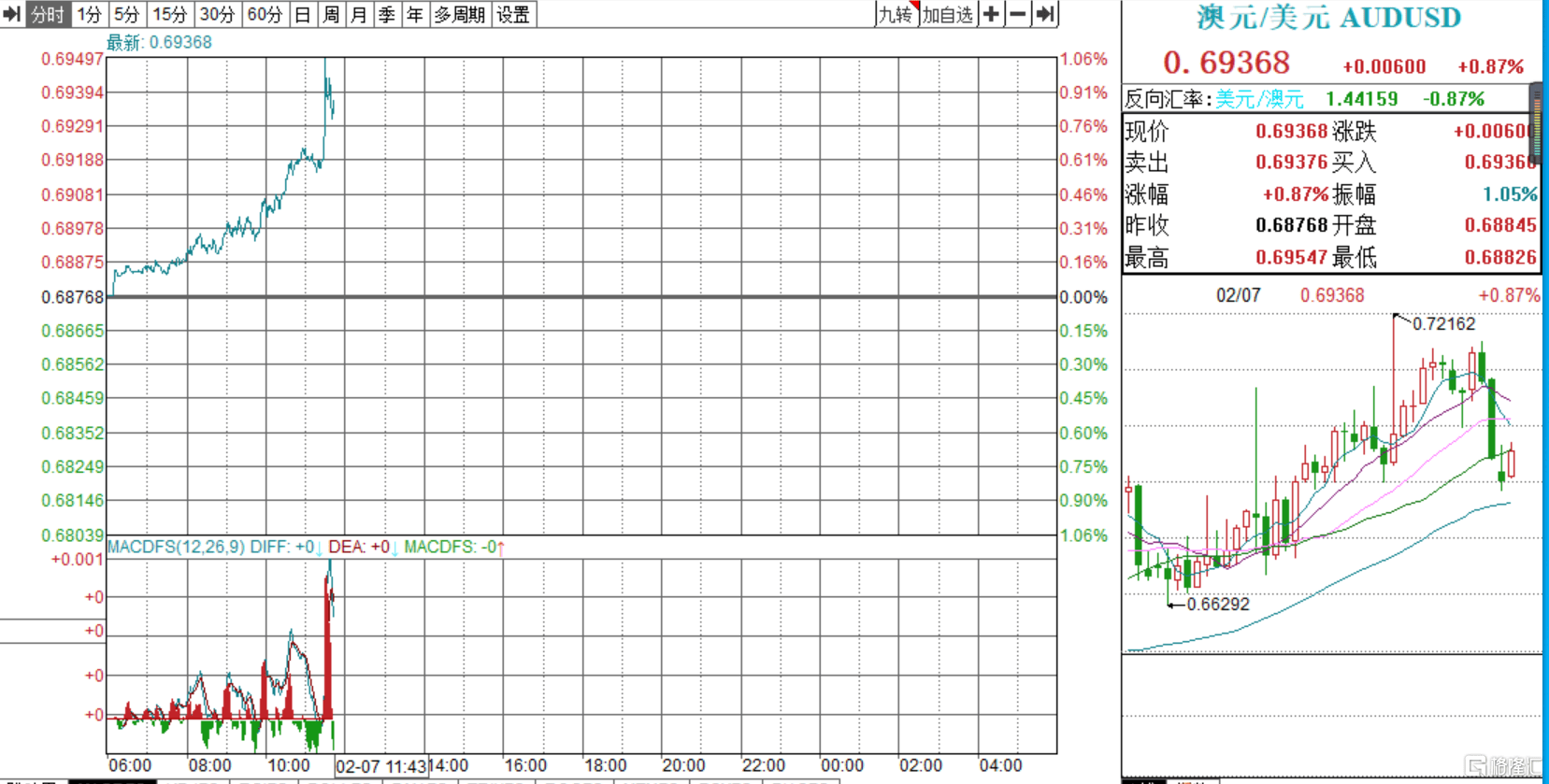

消息公布后,澳元兑美元短线拉升,现报0.69368。

有机构分析指出,虽然此次声明与此前相比变化不大,但他们删除了“不是预设路径”的措辞,而是简单的将焦点放在了“更高的利率是有必要”这一点上,可以视为对政策立场的强化。

首要任务:将通货膨胀率恢复到目标水平

澳大利亚央行行长菲利普·洛(Philip Lowe)在声明中指出,在澳大利亚,截至四季度的全年CPI通胀率为7.8%,为1990年以来的最高水平。按基本规则计算,通胀率为6.9%,高于预期。全球因素在很大程度上解释了这种高通胀,但强劲的国内需求正在增加许多经济领域的通胀压力。

关于经济方面,澳洲联储指出,澳大利亚经济在2022年强劲增长。核心预测与三个月前相比几乎没有变化,预计 2023年和2024年GDP增长将放缓至1.5%左右。取消新冠疫情限制后,服务支出的复苏已基本结束它的进程,更紧缩的金融条件将更广泛地限制支出。

但劳动力市场仍然十分紧张。近几个月,失业率一直稳定在3.5%左右,为1974年以来的最低水平。职位空缺和招聘广告都处于非常高的水平,但最近有所下降。尽管一些公司报告说最近劳动力短缺有所缓解,但许多公司仍然难以雇用工人。随着经济增长放缓,预计失业率将上升。官方核心预测是失业率到今年年底将升至3.75%,到 2025年年中将升至4.5%

工资增长从近年来的低水平继续回升,并且由于劳动力市场紧张和通胀上升,预计会进一步回升。鉴于避免价格-工资螺旋上升的重要性,委员会将继续密切关注未来一段时间内劳动力成本的演变和企业的定价行为

利率决议中指出,委员会认识到货币政策的运作存在滞后性,而且利率累计上涨的全部影响尚未在抵押贷款支付中体现出来。

家庭支出预期放缓的时间和程度存在不确定性。一些家庭拥有大量储蓄缓冲,但由于利率上升和生活成本增加,其他家庭的预算正在遭受痛苦的挤压。家庭资产负债表也受到房价下跌的影响。另一个不确定性来源是全球经济如何应对全球利率的大幅快速上涨。这些不确定性意味着澳大利亚经济存在一系列潜在情景。

从目前来看,委员会的首要任务是将通货膨胀率恢复到目标水平。高通胀使人们的生活变得困难并损害经济的运作。而且,如果高通胀在人们的预期中根深蒂固,那么以后降低通胀的代价将非常高昂。董事会正在寻求将通货膨胀率恢复到 2-3% 的范围,同时保持经济平稳运行,但实现软着陆的道路仍然狭窄。

委员会也表示,预计未来几个月需要进一步提高利率,以确保通胀回到目标水平,而这段高通胀时期只是暂时的。在评估需要进一步加息多少时,委员会将密切关注全球经济的发展、家庭支出的趋势以及通胀和劳动力市场的前景。委员会仍然坚定地决心将通货膨胀率恢复到目标水平,并将采取必要的措施来实现这一目标。

IMF下调澳大利亚经济增长预期

近日,国际货币基金组织预计澳大利亚今年的经济增速将下降一半以上,但仍有望避开衰退。

相关工作人员表示,澳大利亚经济预计将在2023年实现软着陆,尽管下行风险明显倾斜。金融状况收紧、高通胀导致实际收入减少、房价下跌以及全球增长疲软都是威胁。

IMF还强调,澳洲政府需要收紧财政政策,而澳洲联储需要继续提高借贷成本以冷却通胀压力。

短期内需要采取限制性宏观经济政策,以缓解强劲的国内需求和应对通胀问题。加息步伐应继续取决于数据。

之前的数据显示,澳大利亚第四季度通胀率飙升至7.8%,也是32年以来的最高水平。

目前3.1%的现金利率处于“大致中立的区域”,预计该利率将在第二季度达到3.85%左右的峰值。但由于澳洲联储在5月至12月期间加息3个百分点,需求出现了初步放缓迹象。零售销售出乎意料地弱于预期,就业增长也在放缓。IMF指出,澳大利亚的通货膨胀率将逐渐下降,直到2024年仍将高于澳洲联储2-3%的目标。