有个段子说:“外资每个礼拜都在抄底。这位外资同学一定很有钱,抄了这么多年底竟然还有钱抄底!”

事实上,“外资同学”真的很有钱!兴业证券有个统计数据,自2018年以来,外资开始趋势性流入A股,基本保持每年净流入3000亿元左右的趋势。

不过,在2022年一系列风险事件的冲击之下,外资流入大幅放缓,全年净流入规模只有900亿元。

根据兴业证券的模型,如果外资前一年流入放缓,次年就会呈现出明显的资金回补特征,开启超级“买买买”的姿势。

这不,从去年年底开始,外资就进入了加仓模式,并且在今年1月的16个交易日里净买入超1400亿元,创下史上单月净买入金额新高,同时也超过2022年全年净买入A股的总金额。

这说明,“聪明的长钱”也已经坐不住了,正在以“最快速度”跑步入市。

同时,兴业证券还做了一个测算,预计今年全年外资有望超预期流入4000~5000亿元,将成为A股市场的主导性增量之一。

外资已经大举加仓A股,疫情的影响也在逐步消退,面对重启的2023年,很多小伙伴都在问:资产配置上是不是也可以积极一点了呢?

01

A股配置性价比凸显

首先,我们来看看,外资为什么如此坚决地加仓A股?

一方面是外资看好中国经济的复苏。

富达国际在展望2023年全球股市时就指出:“中国市场值得关注。”其表示,“我们的基本预测是中国经济在年内适度增长并逐步复苏。鉴于基建投资水平回升,国内盈利和利润率将有所改善。”

瑞士信贷则表示,已在其亚洲的投资组合中超配了中国资产,认为中国政府推出的经济支持政策,有利于提振市场信心,吸引全球资本流入中国。

摩根士丹利也对中国股市的配置建议从“标配”上调为“超配”,预计其跟踪中国概念股票的MSCI中国指数到2023年年底将上涨14%。

另一方面,A股配置性价比凸显。

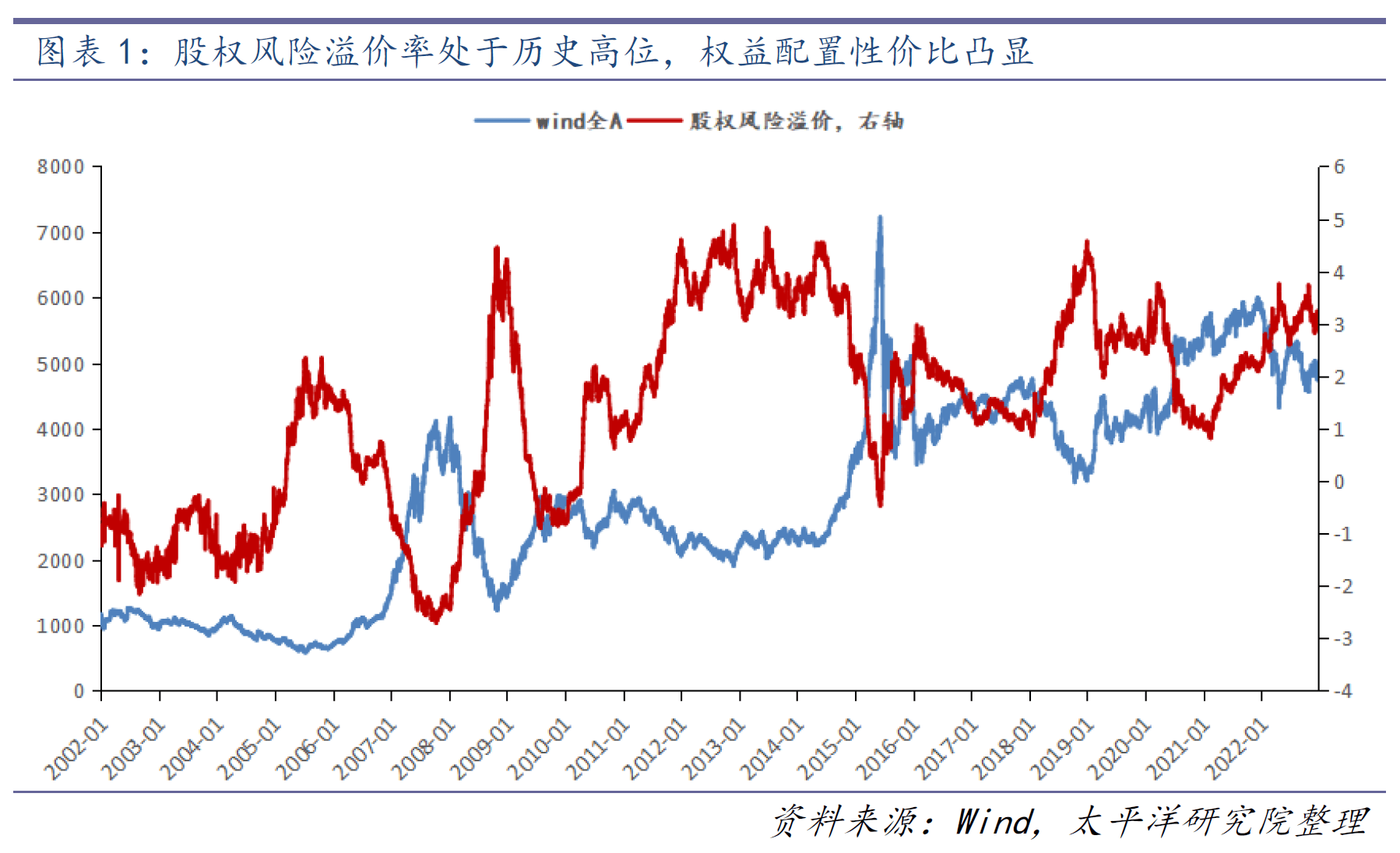

①股债性价比处于较高水平。

据太平洋证券统计,截至2022年12月29日,股权风险溢价率达3.17%,处于2002年以来79.8%的历史分位,位于历史较高水平。从过去20年股权风险溢价的相对水平分位数来看,每当分位数超过0%以后,皆代表股价已来到相对底部的区域。

同时,太平洋证券指出,从时效性来看,股权风险溢价到达拐点向下的时滞一般在3~6个月之间(仅2012年~2014年例外)。

也就是说,当前股权风险溢价率显示A股已具备较优的安全边际,中长期看机会远大于风险。

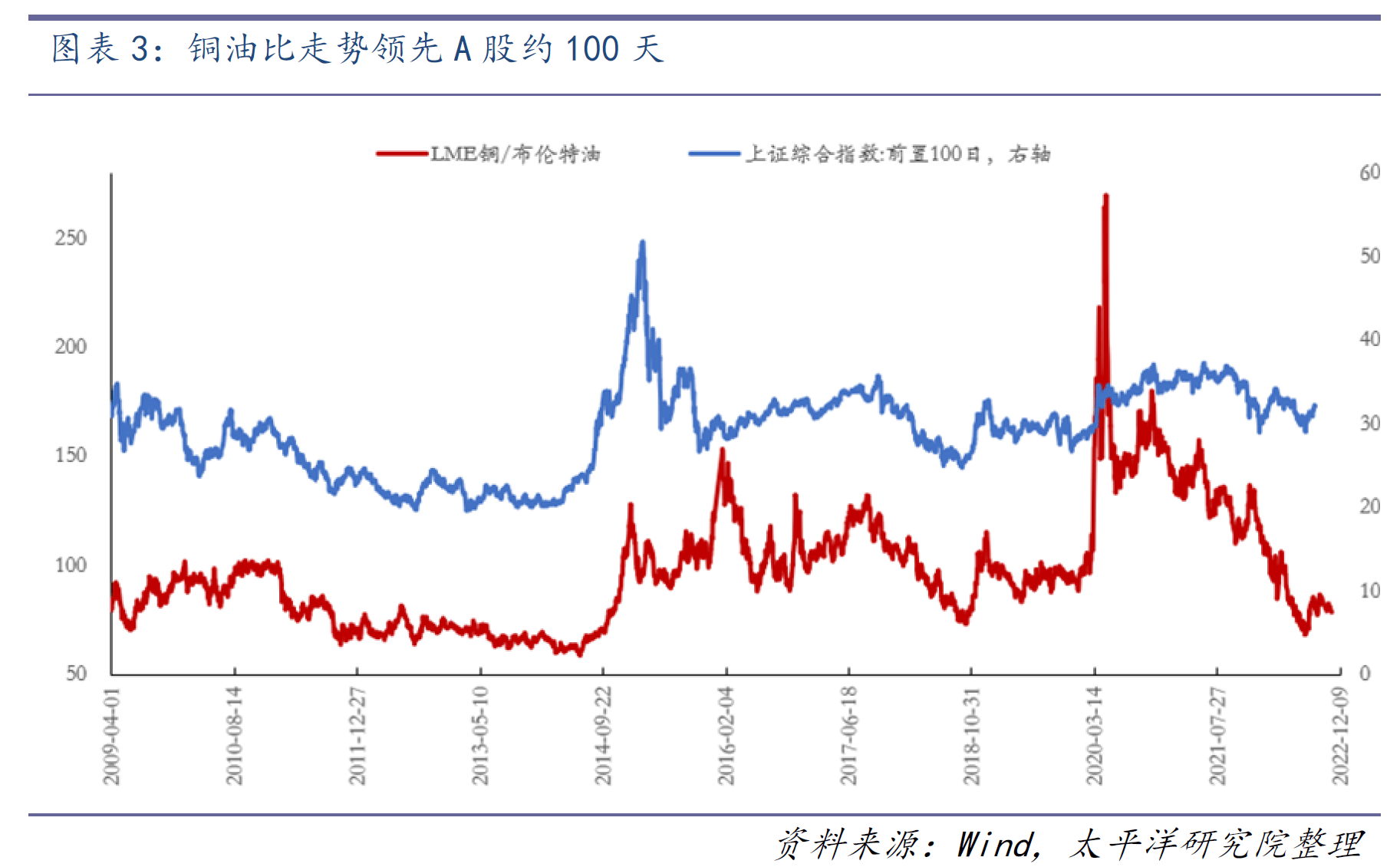

②与商品对比,A股已具备较高赔率。

太平洋证券指出,铜油比的走势领先A股约100天,铜油比已至底部意味着A股已具有较高的赔率。

也就是说,当前中国经济修复动力较强,市场存在上行动能,而与各类资产相比,A股正处于估值低位。

国金证券也在2023年年度策略报告中表示:“随后经济回归‘新稳态’过程中,资产配置的天平是倾向股票的。”

著名投资家查尔斯艾里斯在《投资艺术》里曾写道:“当闪电打下来的时候,你最好在场。”

我们不知道闪电何时落下,因此即便是无光的黑夜也最好持仓守望。如果你期望避开下跌,很有可能也会错过上涨。而如何持仓以度过黑夜,在闪电落下时又该如何行动,其中蕴藏着资产配置的学问。

因此,对于想要在当前给自己的长钱“加点权益”,又担心短期股票大起大落的投资者来说,能涨抗跌的养老目标均衡型FOF,或许会是一个不错的选择。

从数据来看,这类半仓权益的均衡型产品在去年表现出相对能涨抗跌的特征。

如在去年11月1日至今年1月18日的反弹中,133只个人养老金基金的A份额产品中,有33只录得5%以上的涨幅,其中就有10只为养老目标均衡型FOF,占比超过30%。说明在趋势性上涨的市场,这类半仓权益的产品能够及时捕捉到机会。

与此同时,在去年市场下跌的背景下,这类产品的抗跌特征也很明显。在这批养老金基金的A份额产品中,去年跌幅超过15%的基金有19只,但没有一只养老目标均衡型FOF。

02

追求攻守兼备的均衡投资

当然,均衡型基金的选择不是开盲盒,特别是对于个人养老金这样的长线资金,更要选择适合自己的产品。

在均衡型FOF中,广发均衡养老目标三年(A类:007249;Y类:017383)的表现引起了我们的关注。据Wind统计,截至2023年1月18日,广发均衡养老自2019年9月24日成立以来录得了23.63%的回报,而同期上证指数累计涨幅仅为8.31%,基金超额收益显著。

资料显示,广发均衡养老投资于基金份额的资产不低于基金资产的80%;投资于股票、股票型基金、混合型基金和商品基金等品种的比例合计不超过60%。业绩比较基准为:中证股票型基金指数收益率×50%+中证债券型基金指数收益率×45%+银行活期存款利率(税后)×5%。

该产品的基金经理曹建文,拥有11年FOF与权益投研经验,最初任职于浦银安盛基金、平安养老保险资管,管理股票及FOF产品。2021年加入广发基金,现任资产配置部基金经理,管理广发安泰稳健养老、广发稳健养老、广发均衡养老等。

在曹建文看来,均衡策略就是要在既定的中风险水平下,结合市场走势灵活调整、择机偏配股债资产。

具体来看,他在管理均衡型FOF上有三个特点:

①稳健为先,胜兵先胜而后求战

在曹建文看来,投资的首要环节就是风险控制。他信奉“胜兵先胜而后求战”的投资理念。即投资先要做到主动防御,立于不败之地,再追求收益,打有准备的仗。

具体而言,他从内外两方面进行风险控制。

对内,在进行战略资产配置时,他会按照组合50%权益仓位中枢的情况设定风险预算;在战术资产配置过程中,实时监控组合的风险指标以及组合在各类因子(包括市值、风格、行业等维度)上的暴露,并动态调整。

对外,在市场风险预警方面,团队构建了覆盖宏观、中观和微观三个角度的风险预警机制,实现对市场风险的全方位监控。

在追求收益上,除了发挥资产配置优势,他还借助全市场选基、量化打分、基金优选等诸多方式力求胜率较高的投资收益。

②稳中求进,股票研究功底深厚

相比稳健品类,均衡型FOF权益仓位更高,对基金经理的股票投资能力也提出更高要求。而曹建文有别于其他FOF基金经理的一大优势正是,他拥有5年的股票及股票型FOF投资经验,权益投资能力出色。

海通证券统计显示,曹建文历史上管理的某股票型FOF组合在其任职期间(2019年7月31日至2021年1月7日)累计回报达90.85%,年化回报为55.46%,年化波动率和最大回撤均不到20%。

因此,海通证券在报告中评价曹建文“投资视野广阔,股票研究功底深厚”。这样从业经历丰富、能力圈多元,同时还管理过股票等底层资产的基金经理在业内较为稀缺,是不可多得的综合型基金经理。

③均衡之道,攻守之间张弛有度

FOF的魅力和优势在于多资产协同,以及收益与风险的权衡比价。在管理均衡型FOF时,曹建文尤为重视这种资产间的协同,在他眼里,均衡追求的是不同市场行情下攻守间的张弛有度。

例如,在去年市场上涨的二季度,曹建文提高了广发均衡养老三年的权益类资产配置比例;

随着市场震荡下跌,他在三季度又增加了价值型基金以做好防御,并在行业上低配了新能源、医药和TMT等高成长风格行业,超配了金融和周期等价值行业;

进入四季度后,市场轮动加快,他又增配低估值的基建,调整相对充分且业绩预期向好的军工和医药等板块。

03

结语:“加点权益”的正确姿势

回到前面的问题,2023年经济呈现稳步复苏态势,A股性价比凸显,外资又在大举回流,我们在资产配置上或许可以更积极一些,给自己的个人养老金等长线资金“加点权益”了。

但是,目前市场方向、风格未明,A股在春节前一波趋势性反弹之后,波动也可能进一步加大,在这种情况下,盲目加仓股票或者ALL IN权益类基金,对于风险偏好不高的投资者来说,也有可能面临净值波动的风险。

在这种情况下,能涨抗跌的均衡型FOF或许会是“加点权益”的好选择,而擅长权益投资的曹建文所管理的广发均衡养老尤为值得关注。

投资有风险,入市需谨慎

财商侠客行仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END