近期,浙江中力机械股份有限公司(以下简称“中力股份”)的首次公开发行股票招股说明书申报稿进入到预披露更新阶段,拟冲刺沪主板,保荐人为国泰君安证券。

中力股份主要从事机动工业车辆研发、生产、销售,主要产品广泛应用于物流仓储、电气机械、食品饮料、电子商务、汽车制造、批发零售、石油化工等多个领域。公司自2016年起自主研发锂电池相关系统和技术并在行业内较早将锂电池应用于工业车辆,2021年销售量占国内锂电池叉车销售量比例达30%以上。

招股书显示,中力恒之直接持有公司股份占发行前股本总额的55%,为公司控股股东。公司实际控制人系何金辉,其直接持有公司2.11%的股权,还通过中力恒之控制公司55%的股权,通过安吉中前移、安吉中搬云、安吉中平衡分别控制公司5.70%、5.42%、3.24%的股权。何金辉合计控制公司71.47%股权。

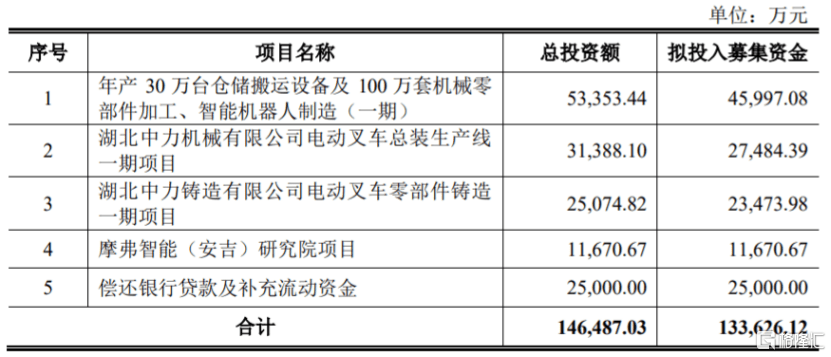

本次申请上市,公司拟募集资金约13.36亿元,用于年产30万台仓储搬运设备及100万套机械零部件加工、智能机器人制造(一期);湖北中力机械有限公司电动叉车总装生产线一期项目;湖北中力铸造有限公司电动叉车零部件铸造一期项目;摩弗智能(安吉)研究院项目;偿还银行贷款及补充流动资金。

募资使用情况,招股书

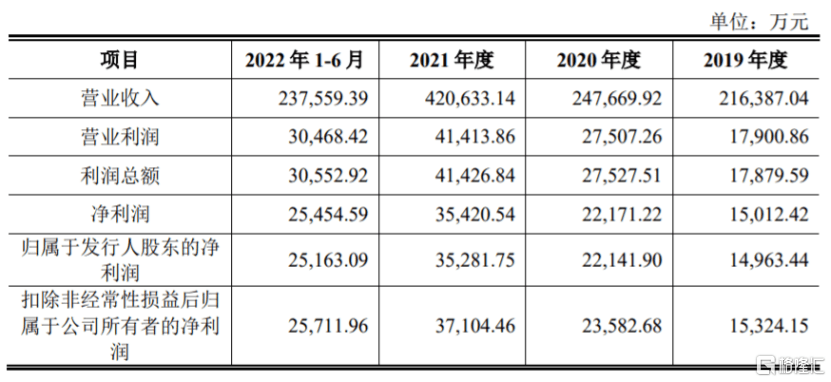

报告期内,中力股份分别实现营收约21.64亿元、24.77亿元、42.06亿元、23.76亿元,实现归母净利润约1.5亿元、2.21亿元、3.53亿元、2.52亿元,整体呈增长趋势。

合并利润表主要数据,图片来源:招股书

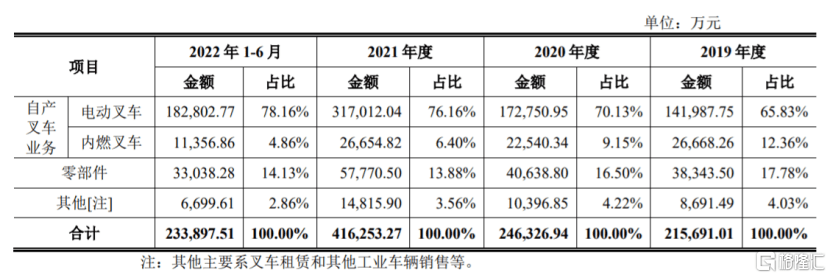

具体来看,报告期内,公司收入主要来源于电动叉车、内燃叉车、零部件等业务,其中电动叉车的营收占比呈上升趋势,且销售金额占主营业务收入的60%以上。

公司的主营业务收入分产品情况,招股书

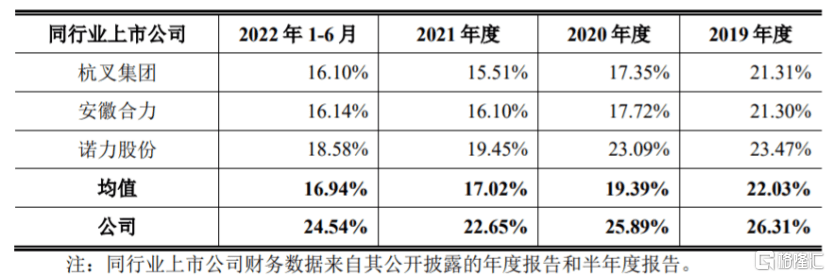

报告期内,中力股份的综合毛利率分别为26.31%、25.89%、22.65%、24.54%,近三年呈下滑趋势,但仍高于同行业可比上市公司均值。

公司与同行业可比上市公司的综合毛利率对比情况,招股书

中力股份面临着国际贸易摩擦升级的风险。报告期内,公司外销收入占年主营业务收入的比例约为50%,外销占比相对较高,且出口国以欧美国家为主。近年来,美国、欧盟等已经通过贸易保护手段对我国进出口相关的产品、原材料或设备施加限制,如果这种情况持续并升级,可能影响公司的外销收入。

随着公司经营规模的扩大,存货规模也持续增加。报告期内,中力股份的存货账面价值分别约4.37亿元、5.23亿元、9.74亿元、9.92亿元,呈逐年上升趋势,占各期末流动资产的比例均超30%,占比较高。如果市场环境发生变化,可能导致存货积压、减值,从而影响公司业绩。

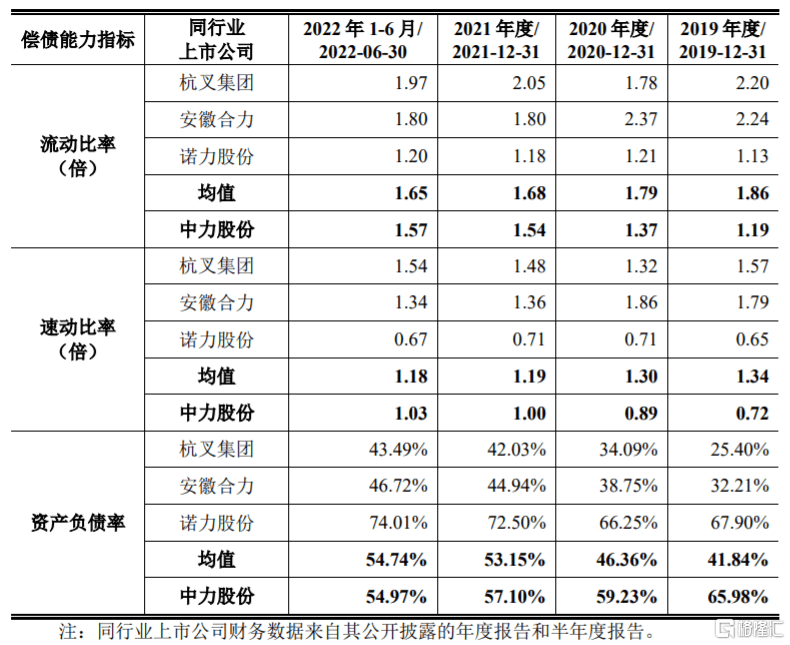

报告期内,公司的资产负债率分别为65.98%、59.23%、57.1%、54.97%,尽管有所下降,但仍高于同行业上市公司平均水平,且公司流动比率、速动比率低于行业平均水平,短期偿债能力有待提高。

与同行业上市公司的偿债能力比较,招股书