2022年,应该是过去十来年投资者感受比较不好的一年,也是颇为折腾的一年!

今年,以“美联储加息,导致美债长期收益率迅速上行”开始,以“日本央行扩大10年期国债收益率波动区间”结束,其间经历了:俄乌冲突、四十年一遇的全球高通胀、美联储超预期地快节奏加息、上海新冠疫情、能源危机、地缘政治问题、主要经济体新旧政治周期更迭、国内房地产政策调整、国内疫情防控政策调整……,诸此种种,我们每天都在见证历史!

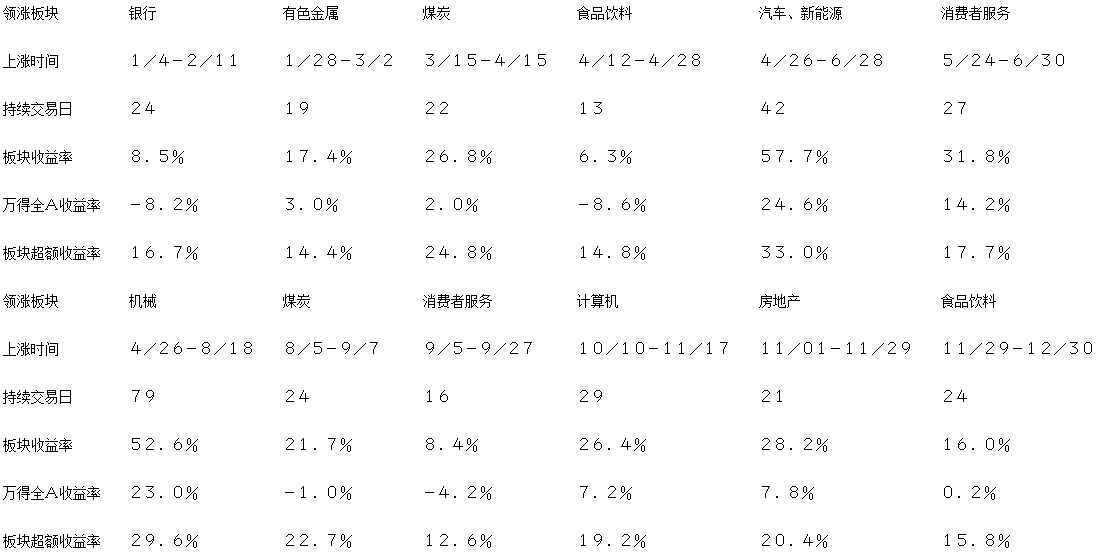

在这样的大环境下,全球经济(除美国外)、政治环境反复扰动,投资人预期极度不稳定,最终不仅导致了全球资本市场地低迷表现,还带来了剧烈的波动。根据天风证券统计,以A股今年表现为例,除了5-8月一波围绕新能源和机械军工的持续机会外,其他时间,板块轮动很快,博弈异常剧烈。阶段性领涨的板块,时长大多在20-30个交易日,超额收益大多在15%-20%,然后就会切换到下一个板块中。

2022年A股板块轮动情况一览

数据来源:wind

在这样的市场环境下,做投资是比较痛苦的。我们在“全球总需求不足”这一判断基础上,坚持均衡配置策略,以增量经济作为底仓,并结合中短期行业景气度、性价比、宏观政策(产业、疫情防控政策)等因素,积极灵活地拥抱市场环境的变化,在不确定性中寻找相对确定性的投资标的。具体而言,年初围绕“稳增长”这一主要经济矛盾,适度增加房地产/基建产业链;俄乌冲突阶段,增加防御型配置,如传统能源;上海疫情后复工复产成为生产生活的主要矛盾,我们优选了制造业中确定性较高、景气度较高的新能源产业链;四季度,地产调控政策和疫情防疫政策优化之后,我们关注房地产产业链、消费品(含消费服务行业)、科技行业,并对增量经济的配置进行优化。

2022年经历了很多,也学到了一些东西,浅谈几点:

1)面临这么波动的市场,我们应该怎么做?除了通过学习扩大自己的能力圈,适应它之外,我们还应该学会坚持和等待——公司创造价值需要时间,投资人发现价值需要时间,公司价值在市场上表现也需要时间——努力跟有潜力的行业和优质的公司做时间的朋友。

2)我们需要等待多久?资金的提供者对回报有时间的要求,投资人面临中短期业绩的压力,企业和行业发展又面临较大的不确定性,所以,我们的时间并没有教科书上讲地那么富裕。我个人认为,一般市场环境下,如果能够看清楚行业或者公司未来6个季度的盈利趋势,就已经能够满足大部分的投资决策了。

3)胜率比赔率更重要!做投资,复利的力量非常强大。组合的构建、个股的选择,我个人更倾向于围绕胜率展开。

4)过去几年资本市场的表现告诉我们,市场永远不变的是变化!在投资这条道路上,躺平和躺赢都要不得,对资金提供者和资金管理者最后都没有好的结果;唯有不断扩大能力圈,拥抱变化,才能尽量为投资人提供较好的收益回报。

5)从事投资行业的目的是什么?我个人的理解是——投资是为了让生活更美好!不仅仅是取得物质上增益,还要有精神上的收获——帮助资金提供者赚到钱的欣慰、自己决策判断得到验证的成就感、学习到新东西的喜悦——多赢的局面才更美好!

展望2023年,我们倾向于认为,前期价值股搭台,后期成长股唱戏,二季度是重要观察时间点。

当前,以二十大开启的政治周期为契机,伴随着地产政策和疫情防控政策的优化,掣肘2022年发展的主要因素(房地产、疫情、美联储加息等)都在减弱,国内生产生活的主要矛盾已经转为稳经济大盘,未来可以预期会有更多的帮助经济恢复的政策出台,经济向好的方向比较确定,市场稳定的预期正在形成。从政策出台,到政策落地见效,需要时间,这一过程中预期波动往往较大,2022年11月份以来的市场表现就在演绎这一过程。

生产生活恢复向好的方向已经确定,但对于恢复的节奏、恢复的程度以及中间会否面临外部因素的干扰等,我们暂时难以确定。在这一过程中,稳增长逻辑会持续发挥作用,直到经济企稳、向上、走强。因此,我们认为,经济稳住的预期过程中,价值型、消费性标的(地产/基建产业链、疫情恢复产业链等)更容易获得青睐,期间已经具备了很高性价比的成长股会间或表现;经济稳住之后,市场风险偏好上升,景气度高、增长快、容易讲故事的增量经济领域和疫情受损快速恢复的领域更容易占优。观察时间点,可能是二季度中期。

风险方面,我们认为2023年的风险不在内部,更多可能来自外部,如欧美经济超预期的衰退、地缘政治等。

风险提示:以上观点仅供参考,不构成投资意见或建议。基金有风险,投资须谨慎。