退市制度是资本市场重要基础性制度,为贯彻落实中央深改委审议通过的《健全上市公司退市机制实施方案》,进一步完善市场化、常态化退市机制,完善资本市场功能,保护投资者权益,沪深交易所2020年12月31日对股票上市规则及相关配套规则进行了全面修订。主要变化包括:一是完善财务类退市标准,力求出清壳公司;二是严格退市执行,压缩规避空间;三是简化退市流程,提高退市效率。

随着退市新规发布实施,为进一步明确财务类退市指标中营业收入扣除标准,规范相关披露,沪深交易所相继在2021年11月发布了《上海证券交易所上市公司自律监管指南第2号——财务类退市指标:营业收入扣除》(已被修订)《科创板上市公司信息披露业务指南第9号—财务类退市指标:营业收入扣除》(已被修订)《深圳证券交易所上市公司业务办理指南第12号——营业收入扣除相关事项》(已被修订)《深圳证券交易所创业板上市公司业务办理指南第13号——营业收入扣除相关事项》(已被修订)。近日,沪深交易所为了进一步严格执行退市制度,巩固常态化退市机制,对股票交易已被实施财务类退市风险警示的上市公司2022年年度业绩预告、年度报告编制及相关信息披露提出监管要求。

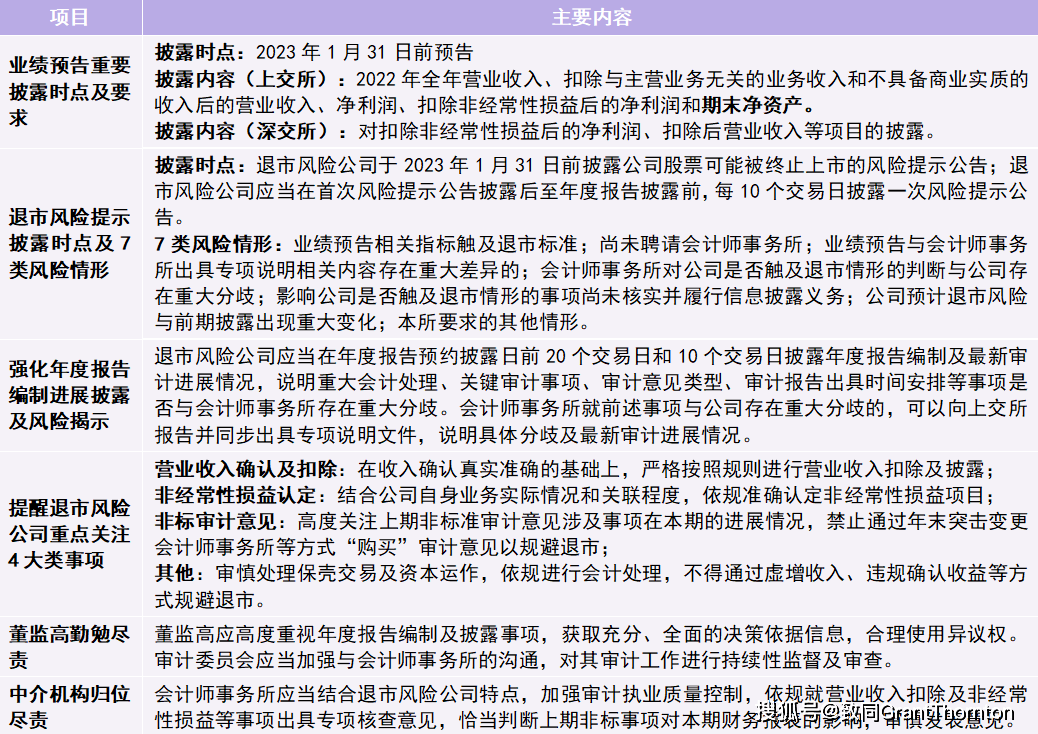

一、关于加强退市风险公司2022年年度报告信息披露主要内容

为严格执行退市制度,推动“应退尽退”常态化退市机制形成,引导股票已被实施财务类退市风险警示的上市公司及董监高和会计师事务所归位尽责,充分揭示退市风险、明确市场预期,沪深交易所于2023年1月13日分别发布《关于加强退市风险公司2022年年度报告信息披露工作的通知》(上证发〔2023〕5号/深证上〔2023〕20号,以下简称通知),《通知》要求已被实施财务类退市风险警示的上市公司(以下简称退市风险公司)在年度报告披露前增加风险提示频率及针对性,包括区分不同情形进行重点提示、按要求披露年度报告编制及审计进展等。《通知》主要内容如下:

二、退市财务指标

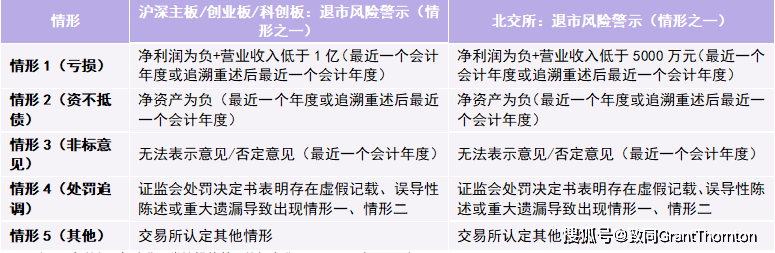

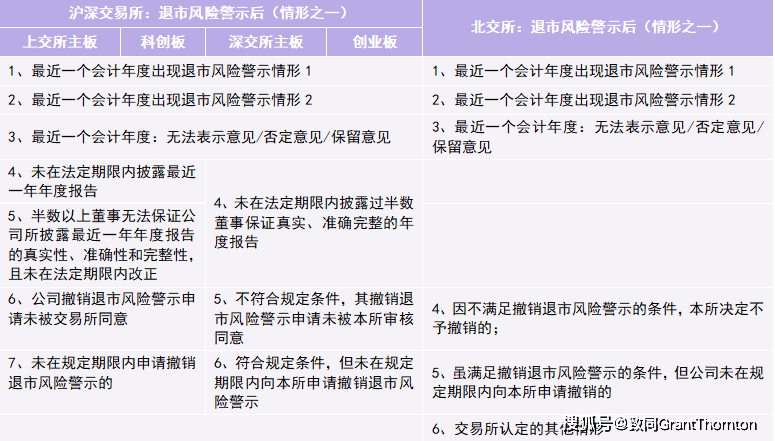

《上海证券交易所股票上市规则》第九章、《上海证券交易所科创板股票上市规则》第12章、《深圳证券交易所股票上市规则》第九章、《深圳证券交易所创业板股票上市规则》第10章、《北京证券交易所股票上市规则》第10章对退市的情形进行了详细的规定。退市包括强制终止上市(简称强制退市)和主动终止上市,强制退市分为交易类强制退市、财务类强制退市、规范类强制退市和重大违法类强制退市等四类,通过对财务类强制退市情形进行整理,目前财务类强制退市具体情况如下所述。

沪深交易所及北交所财务类退市风险警示

注1:净利润以扣除非经常性损益前后孰低为准。

注2:沪深主板/科创板/创业板:营业收入应当扣除与主营业务无关的业务收入和不具备商业实质的收入;北交所:营业收入应当扣除不具备商业实质的收入。

注3:上交所科创板采用第五项市值及财务指标上市的公司,自上市之日起第4个完整会计年度起适用本条第一款第一项、第二项、第四项规定的情形。

沪深交易所及北交所财务类退市

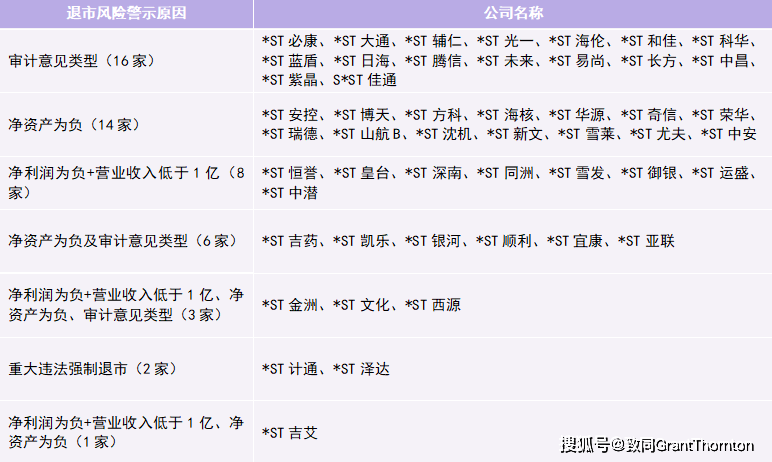

三、退市风险警示清单及原因

截至2023年1月16日,*ST公司共计53家,不同*ST涉及的退市风险警示的原因不同,且部分公司涉及原因为多个,具体情况如下:

注1:上述数据系根据Wind及上市公司公告整理。

注2:*ST美尚和*ST科林为2021年度前事项导致退市风险警示,已申请撤销,但能否撤销存在不确定性。

注3:*ST西发由于公司2018年度、2019年度经审计的净利润连续为负值,根据《深圳证券交易所股票上市规则(2018年11月修订)》“最近两个会计年度经审计的净利润连续为负值或者因追溯重述导致最近两个会计年度净利润连续为负值”的规定,公司股票交易于2020年4月29日被继续实施退市风险警示。

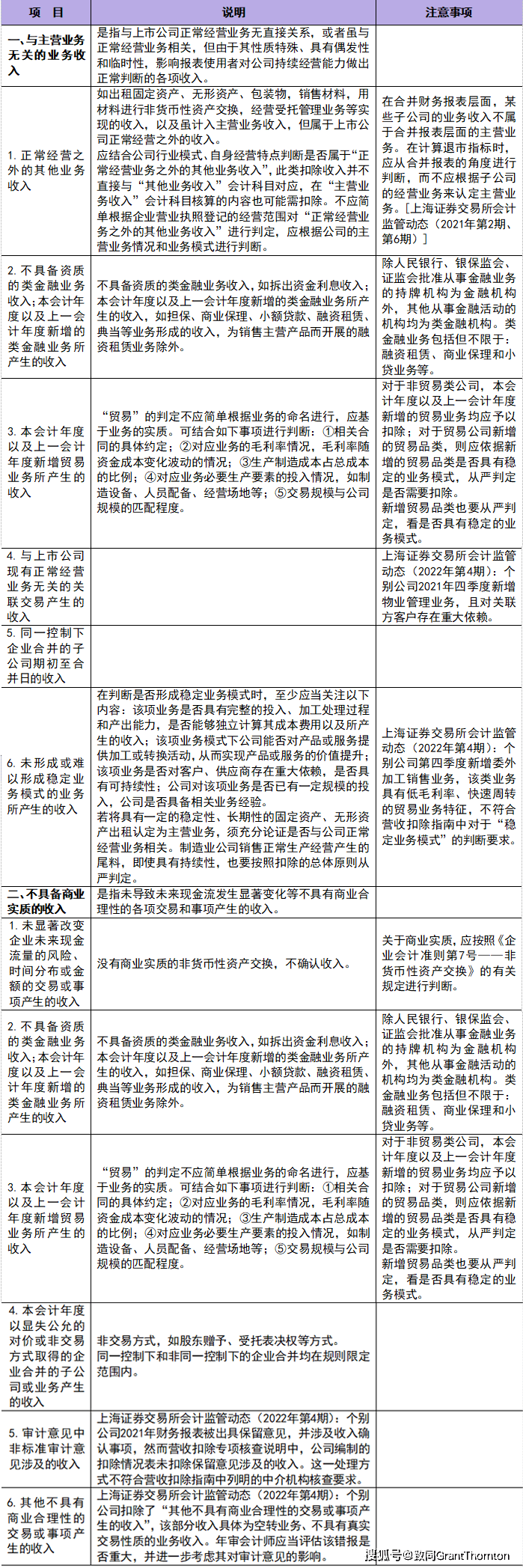

四、营业收入扣除事项

根据上海交易所发布的《上海证券交易所上市公司自律监管指南第2号——财务类退市指标:营业收入扣除》(上证函〔2021〕1882号)和《科创板上市公司信息披露业务指南第9号—财务类退市指标:营业收入扣除》(上证函〔2021〕1883号),深交所发布的《深圳证券交易所上市公司业务办理指南第12号——营业收入扣除相关事项》(深证上〔2021〕1158号)和《深圳证券交易所创业板上市公司业务办理指南第13号——营业收入扣除相关事项》(深证上〔2021〕1159号),《上市规则》中新增“扣非净利润+营业收入”组合财务指标,旨在更精准地刻画不具备持续经营能力的公司。上市公司在判断营业收入扣除事项时,应按照相关指南要求,确保营业收入确认的合规性、真实性、准确性、完整性以及非经常性损益披露的真实性、准确性、完整性,基于“实质重于形式”原则,严格判定相关收入是否能够提升上市公司持续经营能力,是否应当扣除。

2022年1月7日,上交所、深交所整合相关规则指南,发布《上海证券交易所上市公司自律监管指南第2号——业务办理》“第七号 财务类退市指标:营业收入扣除”、《上海证券交易所科创板上市公司自律监管指南第9号——财务类退市指标:营业收入扣除》、《深圳证券交易所上市公司自律监管指南第1号——业务办理》、《深圳证券交易所创业板上市公司自律监管指南第1号——业务办理》,将上述扣除指南中的内容进行整合。

2022年12月,上交所发布了《上海证券交易所上市公司自律监管指南第2号——业务办理(2022年12月修订)》(上证函〔2022〕2216号)“第七号 财务类退市指标:营业收入扣除”;2023年1月,深交所发布了《深圳证券交易所上市公司自律监管指南第1号——业务办理(2023年修订)》(深证上〔2023〕22号)“4.2 营业收入扣除相关事项”、《深圳证券交易所创业板上市公司自律监管指南第1号——业务办理(2023年修订)》(深证上〔2023〕24号)“第一章-第三节 营业收入扣除相关事项”。

致同提示:

营业收入扣除项包括与主营业务无关的业务收入和不具备商业实质的收入。营业收入扣除项的主要内容及注意事项如下:

最近一个会计年度经审计归属于母公司所有者的净利润(以扣除非经常性损益前后孰低者为准)为负值的公司,应当在年度报告中披露营业收入扣除情况及扣除后的营业收入金额;负责审计的会计师事务所应当就公司营业收入扣除事项是否合规及扣除后的营业收入金额出具专项核查意见。

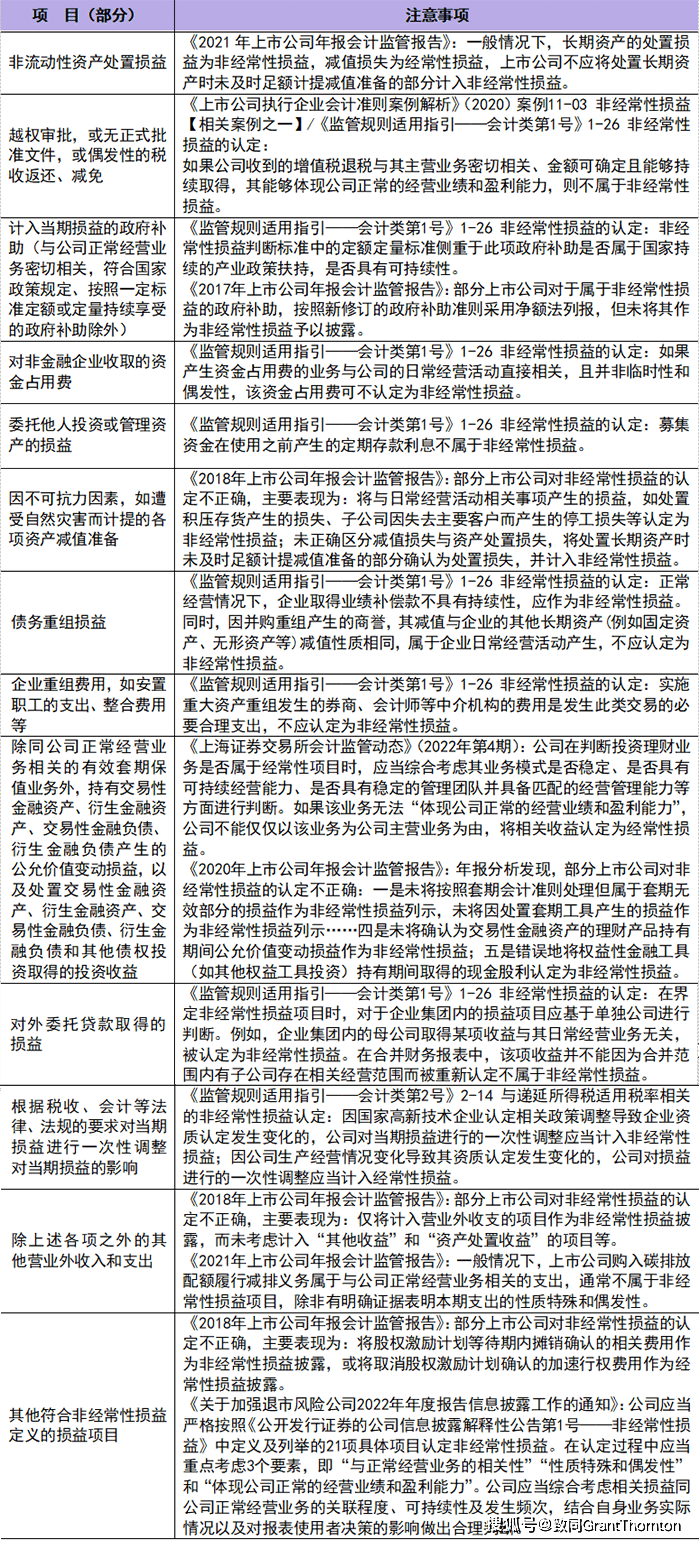

五、非经常性损益认定

《上海证券交易所上市公司自律监管指南第2号——业务办理(2022年12月修订)》(上证函〔2022〕2216号)第七号 财务类退市指标:营业收入扣除、《科创板上市公司自律监管指南第9号——财务类退市指标:营业收入扣除》、《深圳证券交易所上市公司自律监管指南第1号——业务办理(2023年修订)》(深证上〔2023〕22号)及《深圳证券交易所创业板上市公司自律监管指南第1号——业务办理(2023年修订)》(深证上〔2023〕24号)要求,会计师事务所在出具审计报告时,应当对非经常性损益项目、金额和附注予以充分关注。对营业收入低于1亿元但净利润为正值的公司,会计师事务所应当对其非经常性损益披露的真实性、准确性、完整性出具专项核查意见。对于非经常性损益披露存疑的,本所可提请会计师事务所核查非经常性损益披露的合规性、合理性并出具专项意见。

根据上海交易所发布的《关于加强退市风险公司2022年年度报告信息披露工作的通知》(上证发〔2023〕5号)和深圳交易所发布的《关于加强退市风险公司2022年年度报告信息披露工作的通知》(深证上〔2023〕20号),会计师事务所应当高度关注退市风险公司非经常性损益的认定情况,针对2022年度经审计营业收入低于1亿元但净利润为正值的公司,应当对其非经常性损益披露的真实性、准确性、完整性出具专项核查意见。在认定过程中,如核查发现公司从事的相关业务不具备可持续的经营和盈利模式,无法体现正常的经营业绩和盈利能力,应当审慎考虑将相关损益计入经常性损益。

非经常性损益的认定,需要关注的规则主要包括《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》、《监管规则适用指引——会计类第1号》1-26 非经常性损益的认定、《监管规则适用指引——会计类第2号》2-14 与递延所得税适用税率相关的非经常性损益认定、《上市公司执行企业会计准则案例解析》(2020)案例11-03 非经常性损益、《首发业务若干问题解答》问题26,以及证监会历年《上市公司年报会计监管报告》。

致同提示:

非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。非经常性损益的主要内容及注意事项如下:

公司在披露“归属于上市公司股东的扣除非经常性损益后的净利润”时,应当同时说明报告期内非经常性损益的项目及金额。对营业收入低于1亿元但净利润为正值的公司,会计师事务所应当对其非经常性损益披露的真实性、准确性、完整性出具专项核查意见。

注:本专题是致同对监管法规的理解,实务中应以监管机构的规定和监管要求为准。《致同研究之资本市场系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。