1.资料名称:2021-2000年上市公司权益资本成本数据大全(包括MPEG、 PEG、CAPM、OJ四种模型)

2.计算方式:

1.MPEG模型:该模型假设在预测的有限期内,非正常收益增长率的期望变化率非零。该模型最大优点是:对股利政策没有其他的限定,能更好地解释单个企业的预期收益和风险。MPEG公式表达如下:

其中, 表示权益资本成本, 、 、 分别表示分析师预测未来一年的每股收益、分析师预测未来两年的每股收益和股票收盘价。 表示下一期的每股股利,本采用计算 ,其中: 表示过去三年的平均股利支付率。当时, 上式有两个实根,采用正值实根。

2.PEG模型:

为分析师预测的第t+2期每股收益均值

为分析师预测的第t+1期每股收益均值

为第t期期末的每股价格

3.CAPM模型

模型中的 为无风险利率,采用一年期定期存款的加权平均利率作为替代,权数为天数,β 直接取自数据库。由于分年度估算资本成本的过程中很多年份出现了 <0的情况,导致最终计算出的资本成本有大量的负值,最终放弃了采用实际的风险溢价作为预期风险溢价的做法。 采用Damodaran对于中国2000-2021年市场风险溢价的估算数据。

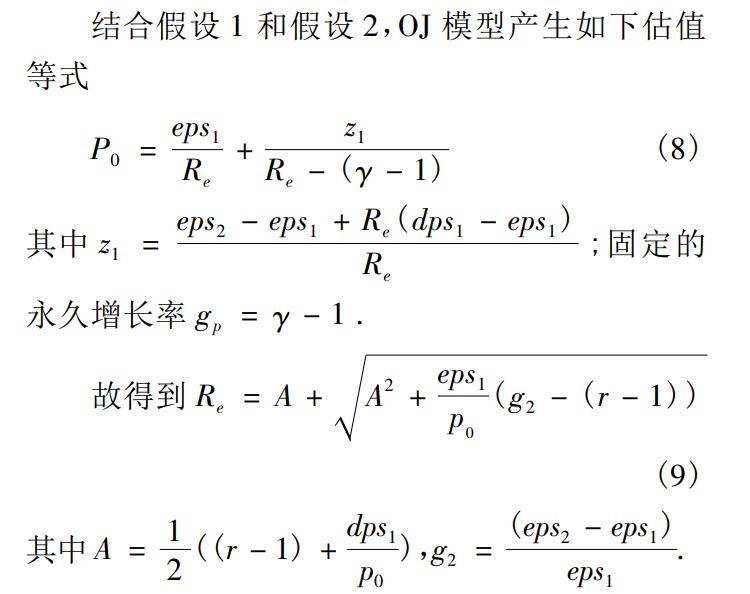

4.OJ模型:

eps1和 eps2是分析师对 t = 1 期和 t = 2 期的预期每股收益,采用对应年度 12 月份分析师预测的平均值表示。分析师对 t = 1 期的预期每股股利 , 本文中 k 为过去 3 年的平均股利支付率。

长期增长率 反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令 为 5%。 由于 OJ 模型只有在 eps1>0 和 eps2>0 时才有意义, 故舍弃了未来 1 期和 2 期每股收益的分析师预测值为负的样本。

3.数据范围:包括原始数据、计算代码、计算结果

4.参考文献:

[1]汪平,袁光华,李阳阳.我国企业资本成本估算及其估算值的合理界域:2000-2009[J].投资研究,2012,31(11):101-114.

[2]王冰洁, 刘振涛. 管理层预测质量对权益资本成本的影响[J]. 经济问题探索, 2017, 000(011):46-58.

[3]毛新述, 叶康涛, 张頔. 上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J]. 会计研究, 2012, 000(011):12-22.

{}~N9O00[~0AZIQ$HIH31RH.png (58.63 KB, 下载次数: 1)

5CDL72H)644[GL[7_U]84]8.png (34.65 KB, 下载次数: 1)

复制此链接下载:

https://www.caomeikeyan.com/forum.php?mod=viewthread&tid=1322

(出处: 草莓科研服务网——中国专业社科交流平台)