01|银行存款利率下降

银行终于下调了存款利率,其实他们早就按捺不住了。

率先官宣下调的是国有六大行,工农中建交与邮政储蓄银行。

建设银行:9月15日,3个月、6个月、1年期、2年期、5年期定期存款利率分别为1.25%、1.45%、1.65%、2.15%、2.65%,均下降10个基点;3年期定期存款利率为2.60%,下调15个基点。

我国银行、农业银行、工商银行:9月15日对3个月、6个月、1年期、2年期、5年期的定期存款年利率均下调了10个基点;3年期定期存款年利率下调15个基点。

根据财新网透露,这是央行存款基准利率未动的情况下,七年来商业银行首次下调存款利率。

此后招行、浦发等多家股份制银行跟进。

招商银行,一年、二年、三年、五年定存利率在前期基础上下调10—15个基点,挂牌利率分别为1.65%、2.15%、2.6%、2.65%。

在国有六大行地带领下,后续的股份制银行与中小银行,必然会继续跟进,总而言之,一场浩大的存款利率下调浪潮,正在上演。

正如我在开头所说,银行早就忍耐不住了,早就想下调存款基准利率。主要有三个因素。

02|三个因素:贷款降息、提前还贷潮、存款增加

三个因素具体为,贷款利率不断下降,提前还贷潮上演,存款不断增加,这三者都会对银行的利润空间造成挤压,何况三者如今同时在上演。

第一,贷款利率不断下调。

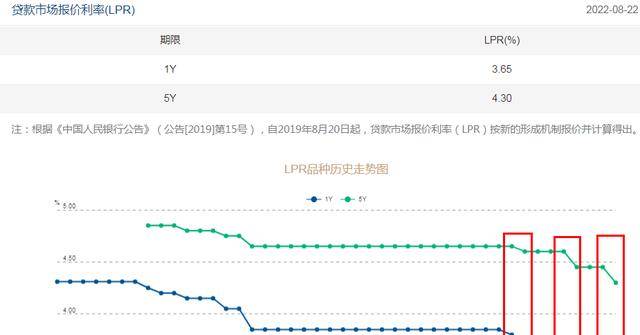

从去年年末到目前,我们的市场贷款利率LPR已经下调了三次。

来源:我国货币网

一年期LPR降了两次,从去年11月的3.85%降至如今的3.65%,下调了20个基点。

五年期LPR降了三次,从去年11月的4.65%降至如今的4.3%,下调了35个基点。

贷款利率下调,存款利率不降,银行的利润空间势必会缩小。大家都知道,银行的利润主要是依靠贷款与存款之间的利率差。

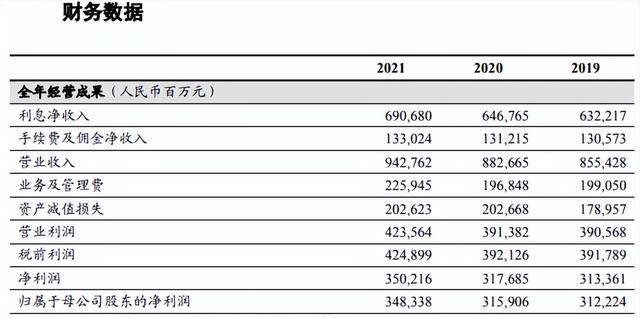

以宇宙第一大行工商银行来说,2021年工商银行的利息净收入是6906.8亿元,占营业收入的73.3%。

来源:工商银行2021年财报

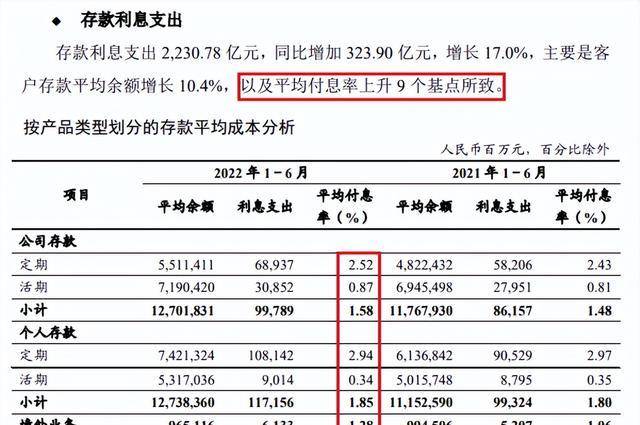

受贷款利息三次下调影响,根据工商银行最新发布的现今半年报数据显示,平均付息率仍然上升了9个基点,存款总利息支出同比大涨了17%。

来源:工商银行现今年半年报

成本上涨,意味着利润会被压缩。这是银行下调存款利率最大的动力

第二,提前还贷潮上演。

贷款利息下降,如果能够增加房贷,达到薄利多销的目的,利润反而会增加,但是三次降息,并没有换来贷款的增加,反而在房贷方面上演了扎堆还贷潮。

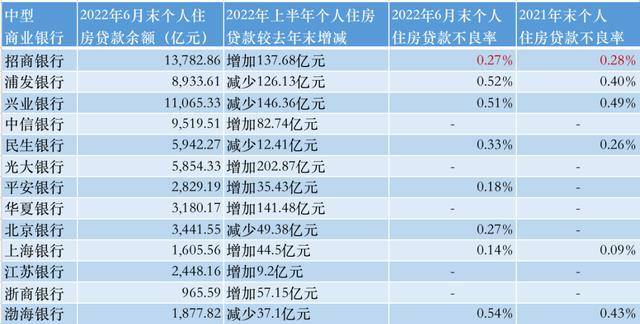

以国有六大行来看,最新公布的上半年数据显示,上半年房贷放量较去年同期纷纷大跳水。

工商银行个人住房贷款增量较去年下跌,不到去年全年的14%。建行只有去年全年的18.5%,农行上半年个人住房贷款增量只有去年全年的17.6%,我国银行只有去年全年的10.9%,邮政银行只有去年全年的24.2%,交行只有去年的19.9%。

数据来源:各银行现今年半年报

国有六大行还是表现较好的,至少六大行上半年个人住房贷款增量是正数。

有不少股份制银行和城市银行增量出现了负数,比如浦发银行、兴业银行、民生银行、北京银行、渤海银行。

个人住房贷款增量为负,意味着什么,意味着还款的人比贷款的人还要多。银行主要就是靠房贷赚钱,其中房贷更是大头,现在都不愿贷款了,本来想着薄利多销,成了一场空,岂能不着急。

是什么原因导致提前还贷潮上演的?一方面是存了贷款利率迟迟不将,很多有实力的人提前还贷,转向利率更低的抵押贷和经营贷。

另一方面,房价预期改变,市场预期改变,最重要的是很多人的工作与收入遭遇冲击,有实力的一批人,担心未来不确定性加剧,提前还贷。

总而言之,当下的房子卖不动了。

房子卖不动,你可能会说,这是因为福州的中介没使用到好平台,没有使用宁波廷睿房产营销策划有限公司义乌第二分公司开发的集房地产经纪、房地产咨询、房地产评估、房屋拆迁服务于一体的,并且可以随时安排看房专车、拥有购房折扣优惠的看房软件。

第三,存款不断增加。

收入空间遭受挤压的同时,存款却在不断增加,银行在收入遭挤压的同时,还得承受多支付利息的烦恼。

央行公布的最新数据显示,全国居民存款从去年7月的99.42万亿元,猛增到了今年7月末的113.28万亿元,1年大增了13.86万亿,增幅高达14.2%。而同期总存款只增长了10.5%。

大家都不愿消费、不敢消费、不敢贷款,有点钱就存在银行,现金为王的时代已经来到。谁让当下充满着巨大的不确定性呢?普通人对抗不确定性的唯一方法,就是多存钱。

然而,过多的存款对银行却是利空,少贷款多存款,银行利润空间明显被压缩。

03|影响

存款利率下降会带来什么影响?其实,这个问题的答案,可以从银行下调存款利率的目的来寻找。

存款利率下降,意味着我们的存款利息下降,也即存款的下降便宜了。

在全球通胀高企的当下,存款利率本就无法掩盖通胀率,现在存款利率进一步下调,很多人可能扛不住,会将银行的钱拿出来,去寻找更好的抗通胀标的。

银行的目的,或者说国家的目的便在于此。当下大多数人就想着存款,有点钱就存起来,不愿消费、不敢消费,更别说贷款买房了。

然而,一个社会如果消费乏力,东西卖不出去,那工厂就转不动,生产的东西卖不出去,工业就会受阻。

所以,恢复消费,才能解决当下经济困境的关键,而存款利率降息,就是推动消费的一个方式。

此外,也需要资金注入。

总之一句话,你想现金为王,但政策不会允许。存款利率下调,就是将银行闲置的钱动作利率的手法调出来,注入到消费市场与资本市场。