2022年我们经历的最大骗局是“某v告诉我们,我们经济具备韧性,美联储加息背景下商品具有调控空间,可独善其身!”最后发现啥都不是!加息周期主导了2022年大宗商品的下跌节奏,明白避不开的下跌周期,谁也跑不了!

2023年我们面临怎样的背景环境?我们一起来看看:

一是,美联储虽然放缓加息节奏,但加息终点还将延续2023年,降息或将推延,利空预期!

二是,国内防疫优化,稳经济,增需求,保供应成了经济的重点!但是西方国家对我们的入境条件不统一,可能在短期内影响我们进出口速度。

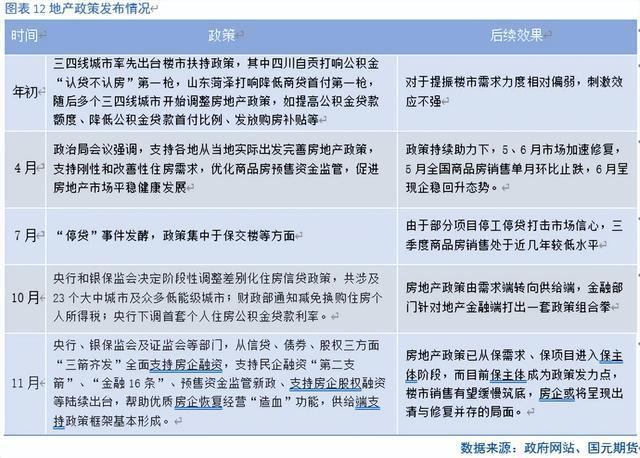

三是,金融16条落地实行,房地产冰点回升有期待,但“房住不炒”大方向不变,保“交楼”保存量博弈成了重点。

四是,中澳关系能否进入新阶段,澳煤澳铁进口是否再次放开?进口成本上并不占据优势,但是在供应量上确实存在阶段性利空预期!

五是,经历了内外的通胀,随着美联储加息和国内政策的维稳,国内cpi和ppi有望进一步回落,回归正常水平。

对于大方向环境,我们自己的一点思考:

首先,美联储加息的终点相比预期要高,给大背景增加压力(即2023年全年无持续性单边上涨,大概率是宽幅震荡,甚至重心下移!);

其次,国内2022年的各项措施来看,增需求稳经济是重中之重,2022年因为导致的大宗商品出现供应端短缺的行情,到后面的供需两弱结构,在2023年将得到转换,从供应端影响转向需求端影响(需求端影响说了难大牛,工业品略强于农产品)。

最后,全球经历加息周期,国内通胀也处于拐点之年,ppi难大涨也决定原料端的行情将不会出现极端上涨,成本端和下游需求博弈加剧!

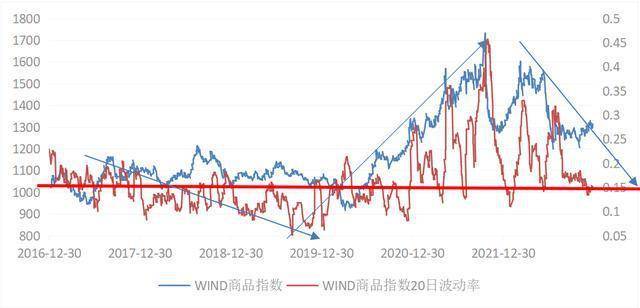

回顾过去6年商品期货市场表现:(简分三阶段)

第一阶段,2017年到2019年底。商品经历艰难期,整个市场波动率处于下行阶段,商品价格波动处于狭窄区间,对于波段趋势的朋友基本属于来回止损阶段,即使3年见有2个波动较大但持续时间都不长,整体对于波段趋势的朋友很不友好,这三年短线的朋友处于较为舒服的状态。(这3年的市场产业供需逻辑处于平衡状态,市场产业供需没有出现明显缺口驱动,这段时间产业逻辑主导行情发展主要还是源于商品自身季节性结构。)

第二阶段,2020年驱动下到2021年9月阶段。商品期货市场大爆发,吸引了不少投资和产业配置资金进场强化市场趋势。这段时间市场波动率不断走高,市场参与度增强,趋势线上涨行情一致性高,对于波段趋势的朋友来说“非常舒适”也是净值翻倍的神话之年。而此时对于经历前3年短线惯性思路的朋友容易抄顶抄底套死,养成的惯性很难一时之间改变。(这一阶段商品驱动属于宏观经济走弱,被迫货币流动性驱动,导致市场流动性泛滥而驱动金融市场行情,以及导致供需产业链供需缺口扩大,直接到驱动商品上涨。)

第三阶段是2021年10月份至今。国内对于投机性的打击,叠加美联储高通胀被迫下加息抑制全球商品价格上涨趋势,市场波动率呈现逐渐下降,期货市场活跃度自然进一步下降。市场品种间强弱关系、趋势度均发生比较大的变化(波段趋势操作再次面临挑战。),但是不难发现该阶段部分深贴水,深升水的套利却有利可图,不过随着2022年的终结,基差套利的空间也在变窄,而2023年甚至以后2年内,市场将进入产业套保结构,而非基差套利市场!(该阶段属于大单边上涨后波动率下降,商品投机下降,商品面临更多宏观不确定性因素,产业供需逐步转为弱平衡状态,产业套保将逐步成为大企业大资金的主导,而散户也将从单边趋势思路继续转向“小转大”思路逻辑,而且需要谨慎“盘整时间越来越长,转大时间越来越短,形成短线久,趋势短的结构”)

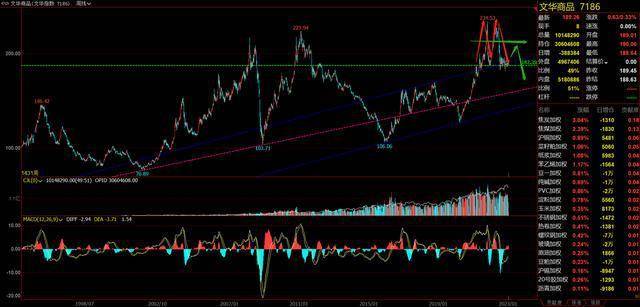

文华商品指数的结构演绎

文华商品指数,双顶结构是比较明显,2022年下半年一路盘整于双顶颈线位附近,指数整体来看双顶结构完成,颈线位盘整许久,板块分化加剧,导致下半年普涨普跌行情基本没有,大部分时间均是板块分化,品种分化的独立结构性行情。从双顶的盘中结构来看2023年文华商品指数有机会选择新的趋势行情,倾向向下(先抑后扬?还是直接震荡下跌?)。

从防疫和经济的优化来看,大宗商品相对具备韧性,所以不排除措施的刺激之下,指数先迎接反弹后在下行倒N型结构。文华指数的震荡将决定盘面各版块品种的分化,甚至板块中品种的分化,震荡越激烈分化越严重。而整体大方向熊市结构,只是熊中有普涨的反弹机会!

以上所载内容及观点基于若水认为可信的公开信息或调研资料,仅反映个人的不同设想、见解及分析方法,但若水对这些信息的准确性和完整性均不作任何保证,且不保证这些信息不会发生任何变更。文章表达观点,仅作交流学习之用,不构成任何投资操作建议,我们绝不对观点做出任何担保,不对因看本文章自主操作而导致的损失负任何责任。文章所述的品种仅为个人随笔记录,个人看法,不是专门给某人的操作依据。投资人应该有自己的投资思路,内容仅供学习交流,不作为给您的建议!转载请注明,保留追究的权利。

撰写人:若水ZSL

撰写时间:2022年1月10日