现在是元旦假期,我在去年的最后几天体验了一下个人养老金业务,我的感受就是:试点阶段,刚推出,各方面都在推进,但各方面都不完善。

为了节省大家时间,本文结论在开头部分。

结论如下:

1、刚推出,不断完善与推进中,但是真还不完善。

个人养老金业务刚刚推出,各方面都在推进,但是肯定都不完善,涉及部门太多了,金融机构、税务、养老金、结算等等,方方面面,你做好心理准备当小白鼠。

2、产品不全。

个人养老金业务产品涉及四大类:Y份额,养老金相关保险、养老金储蓄和养老金专属理财,目前最完善的是Y份额,就是代销业务,比较标准。

剩下的银行储蓄和养老理财,不少银行都没准备好,对,有些银行上线了,有些银行还没上线,别说考虑买哪个产品了,甚至可能你想买就根本没有对应产品。

四大类产品,目前基本上只有Y份额比较完善,比较齐全。

3、想清楚。

还是那句话:参与不参与,你想清楚,你冷静,完全自愿,不强制,但是,但是,但是,一旦钱进去,就大概率要退休时候才能取出来,这几十年时间,你别到时候取不出钱来,说泥沼老师忽悠你。

4、目前首选Y份额。

如果你作为普通人,你又想参与,当下这个时点最简单的个人养老金策略就是在银行开户银行买的Y份额,手续费贵点就贵点吧,省事。

注意,我说的是当下这个时点,等过一段时间,各方面都逐步完善了,你选择就更多了,这是后话,完善了我就不认这句话了。

5、保险公司直销的养老金保险,销售逻辑都不对。

绑卡过程在后,容易造成你填写一堆资料以后,却不能支付的情况,浪费投资者时间、精力,体验差。

我是专门为了写这个文章,所以专门逐项去体验,可以说是专门替各位踩雷。

开始正文:

个人养老金目前试点的有四大类产品:Y份额,银行存款和理财,保险,我就分四类说。

1、Y份额

Y份额现在可以在银行,公司和代销渠道购买。

虽然公司直销基本上都是0费率,我体验了9家公司直销,8家公司对养老金买Y份额是0费率,另外一家是0.1折收费,比银行买Y份额的1折或是5折要实惠不少。

之前我不是跟大家说了嘛,银行开个人养老金有福利,有些公司绑定个人养老金帐户也有福利,但是我体验了直销渠道销售Y份额以后,我感觉还是建议大家选择银行渠道买。

为什么?费用贵你还推荐?泥沼老师你这人不对劲,你之前都是推荐投资者选择低费率的,这会却。。。

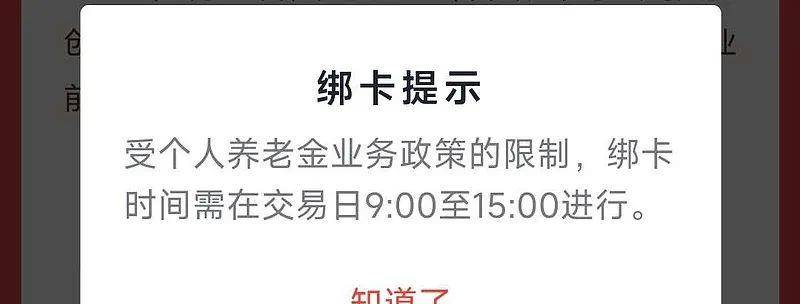

第一,如果你选择公司直销渠道买Y份额,就需要绑定你开立的个人养老金帐户,这个往往在工作日的工作时间段进行,有些是9点到15点,有些是9点到17点。

换句话说,你如果不在中午吃饭时间内完成绑卡,你就要占用上班时间了,周末或是假期你有时间,但是系统不支持。

这算不算鼓励投资者为了个人养老金而上班摸鱼?

所以与其这样,你还不如直接在银行开,银行买。

第二、选择。

公司直销只支持本公司的Y份额的销售,别的公司的Y份额买不了,甚至有些前十、前二十的大公司,自己直销也没上线Y份额销售,所以我就说刚推出,不完善。

还有好几家公司的直销上线了Y份额,但是只支持一两家、两三家银行的个人养老金帐户支付。

你想工农中建交招等等十多个银行可以开个人养老金帐户,这些只支持一两个,两三个银行的公司,暂时你也指望不上。

我一开始打算12000块钱,估计不够体验的,你想几十家公司获批Y份额,结果买了9家公司9000块钱就没法买直销了,不是驴不拉,就是磨不转,我就又在其中一家公司额外买了1000块钱Y份额,以至于剩下2000的节税额度没用,浪费了。

而很多人日常使用的三方销售也有几家可以销售Y份额的,但是从实际来看,这几家开展个人养老金的Y份额销售的机构,也是刚刚推出,有的甚至还没上线这业务,有的三方销售机构支持的养老金银行卡少。

所以我说大部分普通人只能银行了,如果你有精力,也愿意尝试,可以体验一下,公司绑定个人养老金帐户,确实有一定福利,真的。

但是我这个人非常实在,即使拿了这些福利,其实我还是建议:目前情况下,还是建议大家直接在银行渠道买,注意我说的是目前。

当然现在已经现今年元旦了,今年的也不着急了。

2、个人养老存款和养老理财

一些银行上线了个人养老存款,但是很多银行还没上线,养老理财也是上线的不多,嗯,没辙,没上线还说个毛线。

上线了其实也没啥说的,存款和理财就是没啥想象力,几年期限,利率多少,完了。

3、保险。

个人养老金有保险,也是试点。

保险我说两点。

一、保险直销的体验更差。

虽然我经常diss公司的直销,但是说实话,对比一下,公司直销还是挺好的,关键看跟谁比。

遇到保险直销,就知道保险直销体验真差。

我跟你说说为啥保险为啥体验差。

个人养老金的四大项目Y份额、保险、理财和存款)都要用开立的个人养老金帐户支付。

直接在银行买,银行销售的肯定是自己系统支持的产品,不支持的没上,所以一般逻辑没啥问题。

公司直销的逻辑是绑定个人养老金帐户以后,再买。

能不能买,事先知道,不会浪费时间。

保险公司直销个人养老金保险走了一个非常奇葩的逻辑:先填资料,填了一半了,再绑定账户。

比如下图,有一个叫泥沼的人,填好自己身份信息、购买方案选择等等,该添加银行卡了,这会提示只支持2个银行,其他银行不行。

不能买你早说啊,我就不浪费时间了,不用费事巴力的填写一堆信息了。

我国人保是这种,我国人寿也是这样的逻辑,我也不知道这些保险公司从哪里学的这个逻辑,都用这种逻辑,反人类好吗?

合着就是投资者的时间和精力不值钱呗?

由此对比,公司直销体验还行。

二、为啥买保险产品?

泥沼老师,问题来了,保险产品购买体验这样差,为什么你还想买保险产品啊?

首先,我对保险了解不多,我更关注,所以对于人家保险行业的产品更感兴趣,新鲜感在这里,体验一下,学习一下。

其次,保险产品保证利率不低。

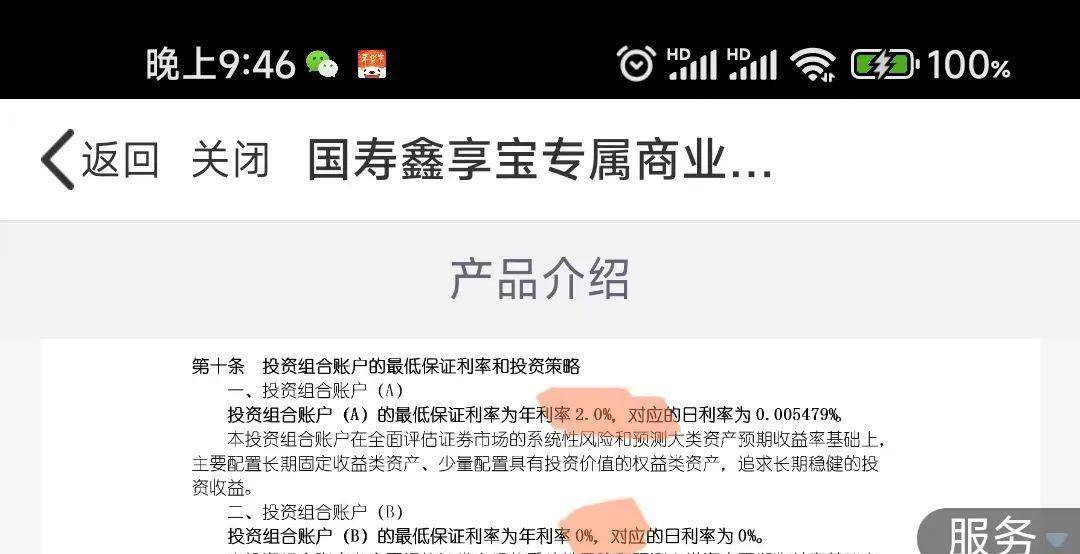

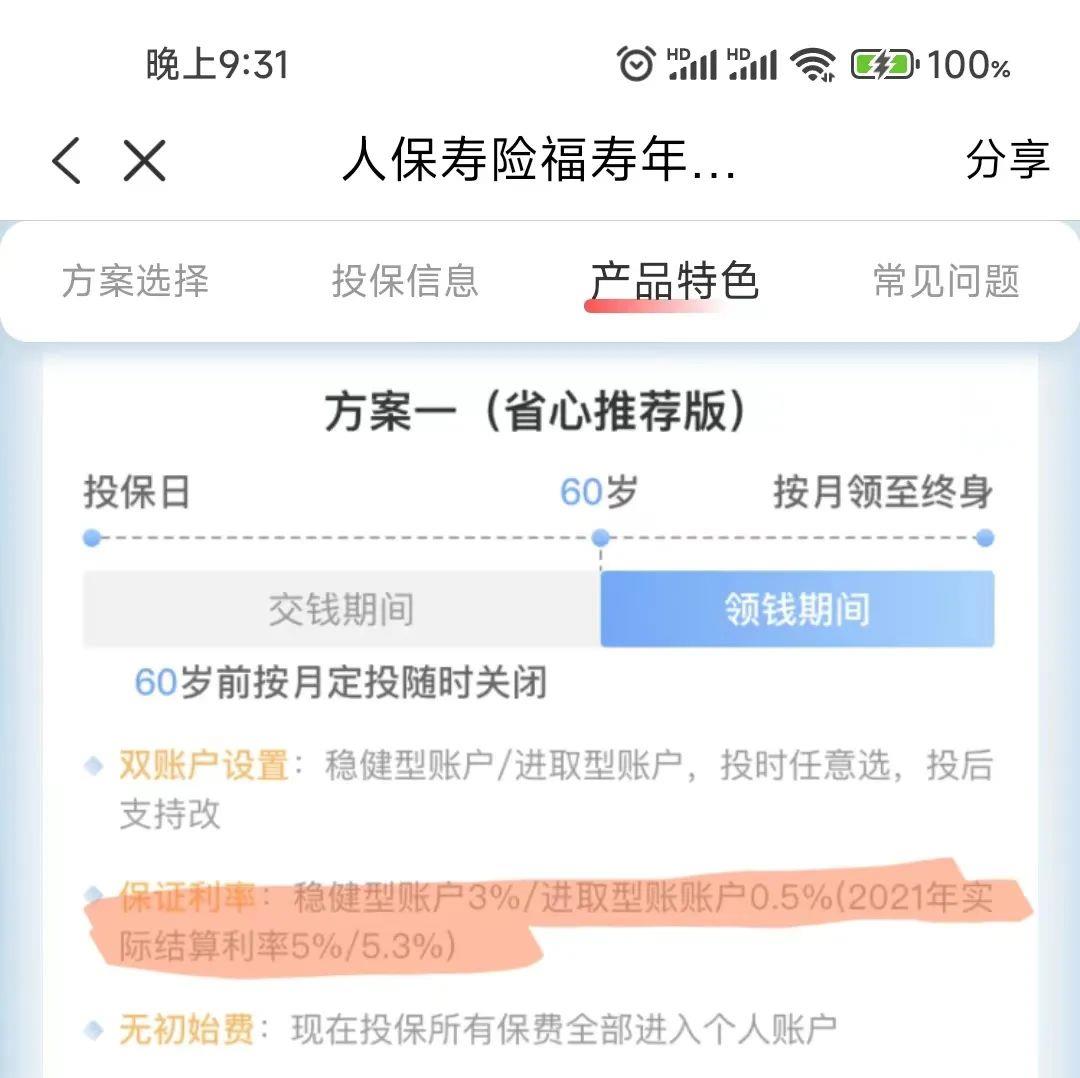

我看了看我国人保寿险和我国人寿的个人养老金的保险。

都是投入以后,只能到退休结束、移民和伤残)才能取。

这两个公司的保险投入一个钱,然后钱可以分2个投资小账户,一个进取型帐户投资,),一个稳健型帐户主要是债券等等),投资者自由确认比例。

我国人寿的这个产品是保证利率稳健型2%,进取型帐户0%,就是进取型帐户熊市也不亏,这些在合同条款里面。

我国人保寿险的这个产品保证利率稳健型3%,进取型帐户0.5%,也就是稳健型的3%收益,进取型的去投资,熊市还给你0.5%的收益。

21年实际结算利率5%这个没啥用哈,浮动的,再说21年咱们也买不了,但是保证利率3%稳健型)和0.5%进取型)这个就不低了,真的。

我现在都开始想:Y份额)咋和保险来竞争个人养老金这个业务。

我给保险公司的直销部门个建议:能不能搞点正确的,也正常点的逻辑,别浪费投资者时间和精力,我辛辛苦苦填写了一堆资料,你跟我说不能买,你还不如一开始就告诉我不能买哪。

真的,投资者时间和精力也不能浪费啊。

我作为一个平时更关心的人,还真心想体验一下个人养老金的保险业务,它山之石可以攻玉。