2023.01.05【小寒】

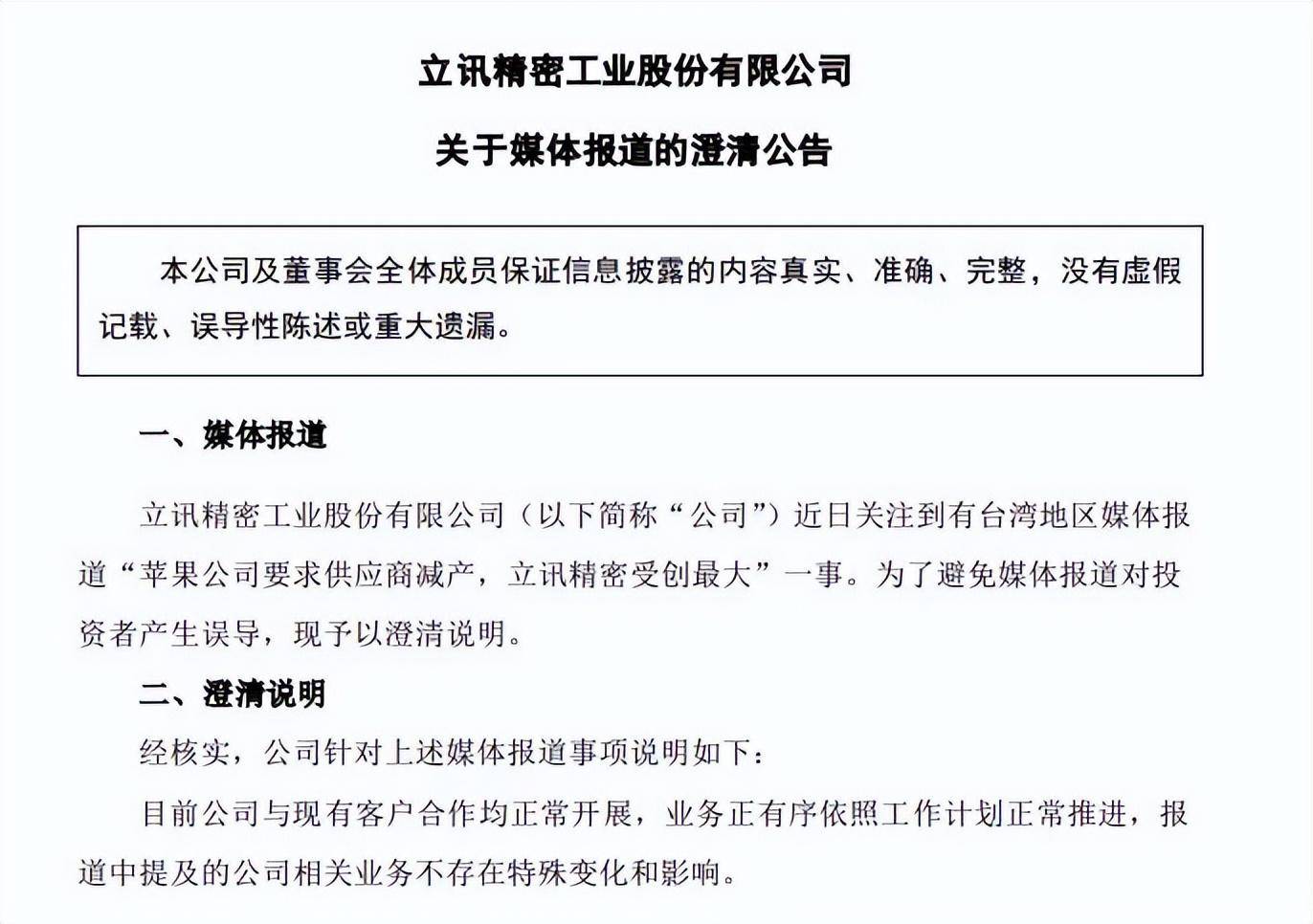

2023年1月4日,因传闻有媒体报道称,苹果因需求减弱,已通知国内供应商在第一季度减产AirPods、Apple Watch和MacBook所需零部件。受此消息影响,不少“果链”企业股价大跌,截至1月4日收盘,立讯精密跌停,东山精密跌幅均超9%;港股舜宇光学跌超10%。

对于苹果业绩预测,市场已经普遍反映,今年以来消费电子连续数月销量下降,一直比较坚挺的苹果最终也没能扛住,在3季度销量下滑;各大机构均下调了苹果的四季度业绩以及明年一季度的业绩,苹果业绩的下滑对于果链企业业绩的影响自然很大,但是对于果链企业的看法也不应该全概而论,有的企业虽在虽受整体影响,但是在苹果整体的订单还是有保障甚至有增量的,比如国内果链一哥【立讯精密】就是这样。

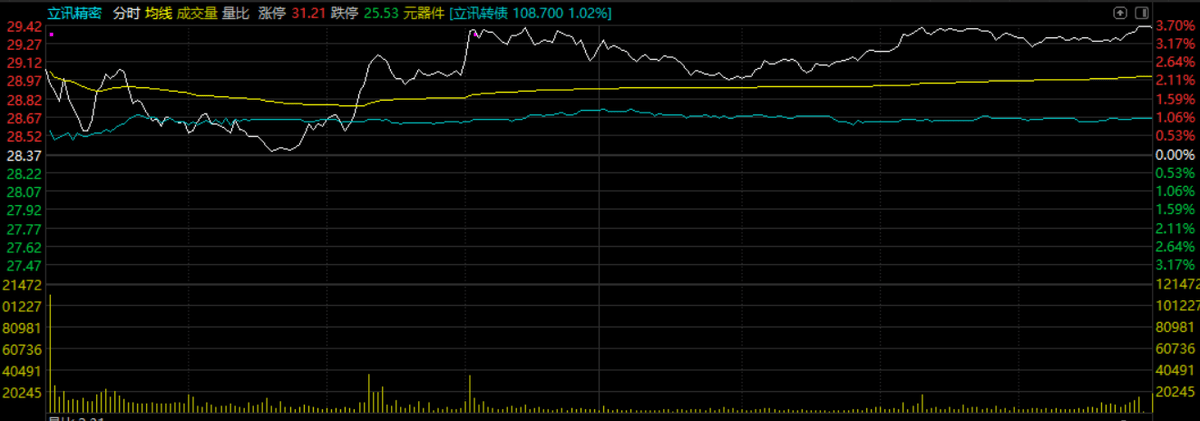

同样,今天立讯精密发布公告澄清市场传闻,宣称“公司与现有客户合作均正常开展,业务正有序依照工作计划正常推进,报道中提及的公司相关业务不存在特殊变化和影响。”今天立讯精密高开反弹,整个果链也是全面反弹。

其实今年对于立讯精密来说,与苹果公司的合作是更进一步的一年,市场也曾传言立讯精密接手部分歌尔股份的订单,以及富士康因为疫情造成的供应链波动,苹果也会将Iphone高端机的订单交于立讯精密,以及苹果即将发布的MR产品订单。

对于果链一哥立讯精密来说,过去及未来的看点我认为主要如下:

1、成也果、败也果。公司通过一系列内拓外延进入苹果体系并成为其核心供应商,10年来长期保持高增速,既得益于下游客户产品、业绩的持续增长,也得益于公司在其体系份额的替代;伴随着公司与苹果关系的深度绑定,果链业务在公司业务占比逐年提升至70%以上,市场对于其下游客户集中度风险的担忧也在逐年增加。

2、基本面优异,ROE有望边际改善。公司基本面良好,去年乃至今年营收增幅依旧超过60%,但是公司营收的增加更多来自于低毛利的组装、模组业务,甚至去年出现了增收不增利情况,但此为行业通例,相比之下公司在行业表现优异;今年有望实现边际改善,且随着疫情、原材料涨价等因素逐步消退,公司盈利能力有望进一步提升,ROE有望进一步回升。

3、多重利好消息有望得到验证。今年以来,市场传闻公司有望接替同行大额订单业务,加之富士康产能的波动,公司有望获取更多苹果产品组装业务,短期业务增长潜力巨大。

4、汽车领域全面布局,产能加速释放有望开启第二增长曲线。公司在汽车领域布局多年,通过收并购及战略合作,已形成了汽车零部件等多个产品矩阵,随着投产工厂产能释放,公司的汽车业务即将进入高速增长期,未来业绩可期。

5、苹果MR产品将于2023年发布,有望带领消费电子复苏。公司在XR领域有多年布局,已达到MR多项业务制造工艺及技术要求,凭借公司多年与苹果的深度合作关系,公司有望在MR领域开启新的增长曲线。据传苹果MR产品将有多项重大创新与突破,目前市场给予的预期较高,若真能达到预期,或许将带领消费电子市场复苏,公司作为消费电子龙头有望受益。

6、估值底部,已进入价值投资区域。公司2022年深度调整,目前已进入历史最低估值区间。公司股价调整除了自身盈利水平杀估值外,更多的是受消费电子悲观预期影响,但目前看公司基本面良好,特别是公司发布2022年经营业绩预告,预估全年实现归母净利润95亿-99亿元,同比去年增长35%-40%。

7、现实与预期差。公司作为国内消费电子龙头,经营能力和经营业绩已展现出强大的抗击打能力,业绩在行业整体低迷情况下逆势上扬;但市场对于国内外消费普遍预期偏弱,担忧苹果业绩下降及对应砍单、转单现象,长期来看确实作为风险因素存在,但短中期来看此方面影响因子偏小,相比之下市场给予的预期相对过渡悲观,再加上公司也在积极布局非果链业务。建议积极关注立讯精密,尤其是苹果新产品发布的超预期等事件驱动,或许有超预期回报。

当然,市场走势受太多因素影响,风险因素也得考虑,比如(1)消费电子需求下滑风险;(2)市场竞争加剧风险;(3)汽车智能化、电动化不及预期风险;(4)大客户新品发布不及预期风险;(5)宏观风险。

本文由后生哥说市场原创,欢迎关注,带你一起长知识!