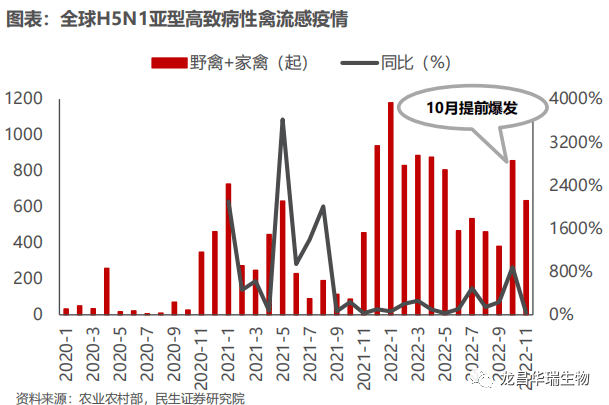

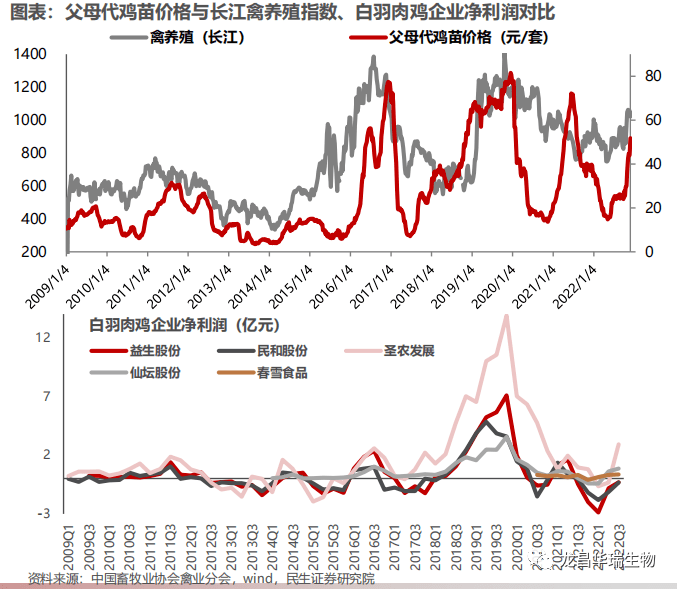

海外禽流感疫情导致引种受限,在产祖代鸡存栏拐点已至

本轮海外高致病性禽流感疫情的爆发始于2020年4月,且近两年造成的影响尤为严重。一中国农业农村部数据显示,截至11月底,2022年全球家禽流感共发生3762起,家禽死亡及扑杀数量9028万只,已超过2020年和2021年的全年总和。其中,美国作为全球重要的禽肉以及祖代种鸡出口国,今年1-11月禽流感发生数据占全球总量的比重达到1/3左右。

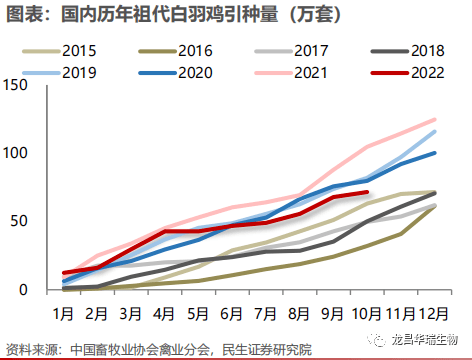

近几年中国白羽肉鸡祖代种鸡的主要供种国是美国,占引种(更新)总量的50%左右。疫情的提前爆发让原本不充裕的引种量更加捉襟见肘,截至11月底,美国祖代鸡的供种能力下降一半左右,国内自2022年5月起开始限制引种,直至7月,白羽祖代引种量持续为0。8-10月虽然政策放开,但是引种量极少,11月引种再次断档,1-11月祖代更新量71.6万套,维持低位,同比-37.5%,供应短缺基本确定。

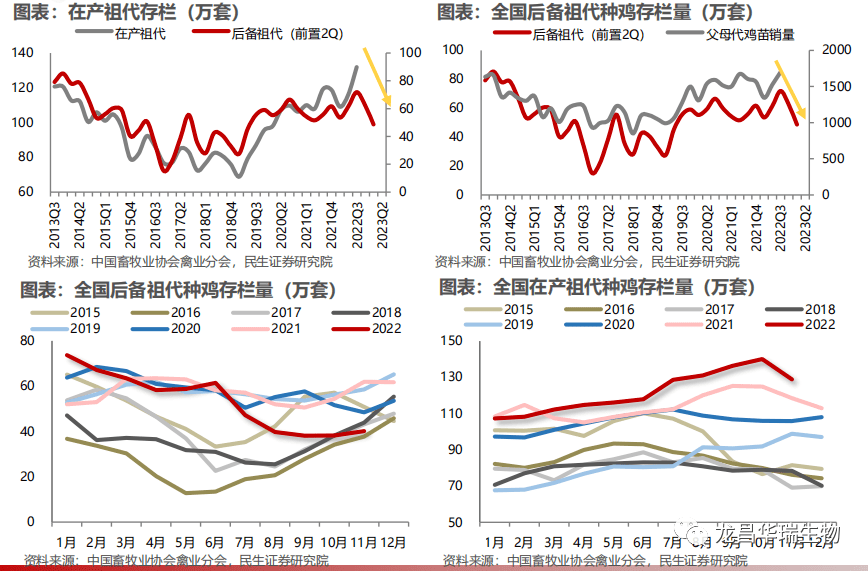

截至2022年11月末,全国后备祖代种鸡存栏量仅40.1万套,较年内最高点下降超50%,全国在产祖代种鸡存栏量128.8万套,环比-8.0%。根据协会数据,10月父母代鸡苗均价为28.1元/套,环比上涨11.6%;11月父母代鸡苗均价为43.9元/套,环比上涨56.4%,同比上涨13.2%。

鸡周期的本质就是父母代价格周期

父母代鸡苗价格为产业链风向标,现已进入上升通道。截至2022年10月10日,全国在产父母代种鸡存栏量1859.3万套,已出现下滑趋势,我们预计从年底到明年上半年父母代鸡苗供应将持续偏紧,意味着鸡苗价格仍然有上行空间。

2023年高产蛋鸡存栏量,预估会有变化

蛋鸡行业,2022年从全年平均蛋价看,全年高产蛋鸡总存栏量,基本维持在供需平衡点左右略低水平,但下半年高产蛋鸡总存栏量,要略高于上半年,自2022年7月价格上涨开始,老鸡存栏量,持续性压栏后延,在持续性增量,特别是在淘汰鸡和蛋价双高加持下,延后数量到顶点,直到2022年12月末。

随着阶段性春节前,节点性淘鸡时间点位到来,以及春节后阶段性低位徘徊,老鸡随时间推移,每一段时间逢低震荡,阶段性淘汰将加速,加快老鸡出淘。

2023年,高产蛋鸡存栏量,预估会有所变化,产蛋鸡总数量,较2022年预估会略有提高,存栏结构预估会和2022年相反,青壮年高产蛋鸡比例有所增加,老鸡存栏比例有所下降。

总体存栏量有所上升,意味着鲜蛋供应量有所上升,理论上未有外因推动下,平均蛋价应该略低于2022年,在每一次蛋价低位徘徊,则会加速淘汰产蛋率低的老鸡,清退后面老鸡积压,优化整体行业存栏结构。

若玉米豆粕原料价格,走到拐点,开始略微向下震荡,则全年平均蛋价即使有所回落,对于相对成本低的中小型场而言,2023年,依旧是值得期待的一年。当然,存栏量和结构变化,是一个动态而快速的变化过程,外界因素影响供需波动变化快,最终走势,需观察验证。

2023年料价或将下行,家禽业整体景气有望回暖

对于养殖人来说,过去一年不管日子多艰难,它已经成为过去。但在即将到来的新一年里,我们有望迎来久违的局面。

在过去的三年里,饲料价格一再上调,养殖成本几乎翻了一倍,这让养殖户苦不堪言。由于疫情问题,导致国际大宗商品流通不畅等种种原因,过去两年来豆粕等饲料主要原材料价格急剧飙升,这直接拉高了成品饲料的价格。另外,养殖行业整体的不景气,饲料需求疲软,也给饲料厂商的生存带来了很大的压力。

2023将是现存饲料厂商重新争夺市场份额的一年。近期各大饲料企业也都规划了在2023年进一步扩张产能和销量的目标。后期国际大宗商品价格预期也会继续下跌,从2022年10月份开始,豆粕价格就已经多次下调了,这就是一个很明显的信号。总之,不管是从主观上还是客观上来看,2023年的饲料价格下降或已不可避免。

文章来源:蛋鸡圈综合、一品苗